——“��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”����^��

��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”����ʽ�Ϸdz����ƣ���������ͬһ����������Ⱥ��ӑՓ�У�����Ҳ����˵�����A��I������е�һ헷�؛���Y�aͶ�Y��B��I��ȡ��B��I�ə࣬�@�Ƿ�؛���Y�a����Ͷ�Y�����ϗl�����ҿ�������5���f�Ӽ{���Ĵ��������A��I��ԓ��؛���Y�a����Ͷ�Y��B��I�����Ǻ�B��I���е�C��I�ə��M�н��Q���@���əཻ�Q�Ƿ�Ҳ����ؔ����2014��116��ؔ����2015��41�����ļ���Ҳ��������5���f�Ӽ{���أ���Ƶĸ���}���ڶ��տ��ֵö�˾���Pؓ؟�˾ͷ�؛�����Y�aͶ�Y�����U�{�������ö����}��ӛ�߆���Ҳ�漰����

ʲô�Ƿ�؛�����Y�aͶ�Y��

�𣺷�؛�����Y�aͶ�Y���������@Щ��؛�����Y�a���Y�O���µ���I�������Է�؛�����Y�a���Y���c��I���Y�U�ɡ��������l��Ʊ���ؽM�����Լ�������Ƶ�Ͷ�Y�������ə��Q�əࣩ��

�ڿ������ö��ͷ�؛�Ō���Ͷ�Y��ӛ�߆��У�Ҳ�f���˷�؛���Y�aͶ�Y�����ə��Q�əࡣ

�Dz������йə��Q�ə���ڷ�؛���Y�aͶ�Y��ʲô�ӵĹə��Q�ə����؛���Y�a����Ͷ�Y�أ��@����P�I���Dž^��“��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”�@�ɂ������ϵIJ�e����ʲôҪ�^���@�ɂ�������ľ������@�ɂ������mȻ���������ܵ��f�Ӽ{�������ö����������ǣ������������f�Ӽ{��������������ö���Փ������ȫ��ͬ�ģ��m�õ�Ҏ�tҲ����ȫ��һ�ӵġ��҂����Ҫ�������ø���ą^�֣������Ҏ�t�ƶ��ŕ�������

�Ǿ���ʲô��“��؛���Y�a����Ͷ�Y”��ʲô����“��؛���Y�a���Q”�أ��ķN�ə��Q�ə��㌦��Ͷ�Y���ķN�ə��Q�ə����؛���Y�a���Q���҂�ͨ�^�ɂ��D�Ϳ����M�Ѕ^�֣�

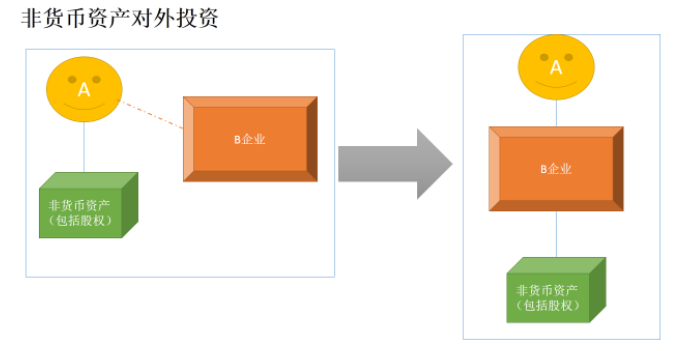

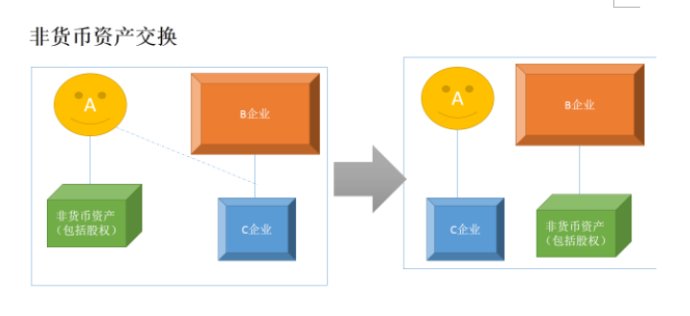

�ı�����ʽ�Ͽ���A�÷�؛���Y�a����Ͷ�Y��B��I��ȡ��B��I�ə࣬��������һ�N��؛���Y�a�Qȡ��һ�N��؛���Y�a��������һ�N��؛���Y�a���Q�ᡣ��ͨ�^�@�ɏ��D�Č��ȣ��҂��Ϳ��������İl�F����؛���Y�a����Ͷ�Y�ͷ�؛���Y�a���Q�������ö�����ȫ��һ�ӵĸ��

���҂�������ԓ��΅^��“��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”�@�ɂ������أ����������Ƿdz��Å^�ֵġ����_��������ö���Փ���ô��Ԓ���f�����һ헽�����“��؛���Y�a���Q”����ô�ڽ��Q�l��ǰ���@��헷�؛���Y�a�����ѽ����ڵġ����磬A������еķ�؛���Y�a�QȡB��I���е�C��I�Ĺəࡣ���Q�l��ǰ��A���еķ�؛���Y�a�ѽ����ڣ�B���е�C��I�ə�Ҳ�ѽ����ڡ�ֻ�Ѓ�����ѽ����ڵ��Y�a�����������M�н��Q����“��؛���Y�a����Ͷ�Y”�أ�A�÷�؛���Y�a��B��IͶ�Y����ԓͶ�Y�О�l��ǰ��A���е��@헷�؛���Y�a�ѽ����ڣ���A���ڵõ���B��I�Ĺə���Ͷ�Yǰ�����Dz����ڵġ�ʲô�r���@헷�؛���Y�a�ų��F���أ������A���@���ַ�؛���Y�aͶ�Y�^����B��I���@���ֹə�ų��F��Ҳ�����f�ڷ�؛���Y�a����Ͷ�Y�У�A���е�B��I�Ĺə���Ͷ�Yǰ�������ڣ�������Ͷ�Y���|����������еķ�؛���Y�a��׃���ɵģ���һ�N��؛���Y�a�Cȯ�����^�̡�������ǡ���ıȷ����@�ͺñ�����X�浽�y�У��Q���y�нo��Ĵ�β�ࡣ��]���X���y��ǰ���@������Dz����ڵġ�ֻ�����X�����y���ˣ��@����βŮa�������������“��؛���Y�a����Ͷ�Y”�У�A��Ͷ�Yǰ��B��I�Dz��ֹə�������Dz����ڵģ�һ헷�؛���Y�a�������ڣ���Մ�����Ƿ�؛���Y�a���Q�ء����ԣ��͏��@��ͨ�ĽǶ�ȥ������ґ�ԓ�܅^�ֳ�“��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”�ą^�e�ˡ�

�����ö���Փ�ρ�����“��؛���Y�a����Ͷ�Y”��“��؛���Y�a���Q”�О��ڇ������ö��ƶ��ж��������ܵ��f�Ӽ{���Ķ��մ��������ǣ������@�ɷN�О鱾�|���Dz�ͬ�ģ�������������f�Ӽ{���Ķ���Ҏ�t�ͱ���Ķ���ԭ��Ҳ�Dz�һ�ӵġ�

“��؛���Y�a����Ͷ�Y”���������f�Ӽ{�����ݴ�����Ҫ�ǻ������ö��σɂ��B�m�ԵĿ��������ɖ|����ę����B�m�Ժ�˾����Ľ��I�B�m�ԡ��ڶ���Ҏ�t�ϣ���Ҫ���ڹ�˾�O���Ķ���Ҏ�t��ȥҎ�������������������ö�����“��؛���Y�a����Ͷ�Y”�m��IRC Section 351�l�

��“��؛���Y�a���Q”�У����������^�ę����B�m�Ԇ��}����������Dz��B�m�ġ����ڇ��ⶐ���У�����“��؛���Y�a���Q”�o���f�Ӽ{���Ĵ�������������Ǐļ{���˵ļ{�������ͽ��Q�еķ�؛���Y�a�����|�ϵ�������ȥ�������ڶ���Ҏ�t��Ҳ���m�ò�ͬ��Ҏ�t�����������������ö����У�“��؛���Y�a���Q”����“like-kind exchange”���m��IRC Section 1031�l�

���@�����}���_���҂�������D�댦��؛���Y�a����Ͷ�Y���ö����������Ե�̽ӑ�ˡ��҂��Ƿ�ԓ����؛���Y�a����Ͷ�Y��Ͷ�Y�h���ʹ_�J�������������H�ϣ��@�����Ї������ö���Փ�͌��`�У������]���J��˼���^һ�����}�����Ǿ���ʲô����I���ö������ô_�J�đ����¼���realization events�����Q��Ԓ�f��ʲô�ӵ��¼��l���ˣ����|�l���ö������ô_�J���О飬�@���dž��}���P�I��