新用戶掃碼下載

新用戶掃碼下載速看!支付個人傭金的稅務處理,您做對了嗎?

近期,很多會員咨詢支付個人傭金需要考慮哪些涉稅事項,小編發現很多企業在處理時還有些許瑕疵,今天,我們就和大家聊聊企業支付個人傭金的稅務處理。

一、您代扣代繳個人所得稅了嗎?

個人為企業提供獨立勞務,企業向個人支付傭金,屬于《個人所得稅法》中規定的勞務報酬所得,企業應該按照“勞務報酬所得”代扣代繳個稅。

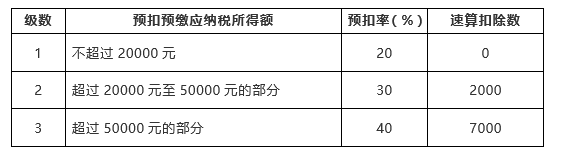

1.稅款的計算

(1)企業預扣預繳稅款=(勞務報酬所得-減除費用)*預扣率-速算扣除數

減除費用:預扣預繳稅款時,勞務報酬所得每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按收入的20%計算。

個人勞務報酬所得預扣預繳預扣率

(2)居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。

2.注意事項

勞務報酬所得屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續性收入的,以一個月內取得的收入為一次。

3.政策依據

《中華人民共和國個人所得稅法》及《個人所得稅法實施條例》。

二、您取得發票了嗎?

個人為企業提供獨立勞務,屬于增值稅的應稅范圍,依據國家稅務總局2018年28號公告,該項支出企業所得稅稅前扣除需要取得發票,符合小額零星標準的除外。

1.稅款的計算

個人提供獨立勞務,金額達到起征點的,增值稅稅率3%,附加稅隨征。

2.注意事項

符合小額零星標準的情形,企業需取得個人的收款憑證,且收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。

3.政策依據

國家稅務總局關于發布《企業所得稅稅前扣除憑證管理辦法》的公告(國家稅務總局公告2018年第28號)

三、企業所得稅前按照收入的5%進行調整了嗎?

企業支付個人與生產經營有關的手續費及傭金支出,不超過企業與個人所簽訂服務協議或合同確認的收入金額的 5%計算限額。

政策依據

《關于企業手續費及傭金支出稅前扣除政策的通知》(財稅[2009]29 號)

四、企業約定給個人稅后酬金5000元,對方在稅務機關代開了5000元的增值稅普通發票,同時企業額外為個人代繳的個稅能在企業所得稅稅前扣除嗎?

不能在企業所得稅前扣除!需進行納稅調整。

但是,企業可以將5000元換算成稅前酬金,并讓個人按照稅前酬金進行開票,此時,企業發生的相關支出均能在稅前進行扣除。

1.換算成稅前酬金的計算

第一步:設含增值稅的金額為X;

第二步:設一元一次方程

X-增值稅-附加稅-個人所得稅=5000

即,X-X/1.03*3%- X/1.03*3%*12%-X/1.03*(1-20%)*20%=5000

注:建議了解當地個人的附加稅政策,并相應調整上述公式。

第三步:解方程X=6,157.34元,并開具價稅合計金額為6,157.34元的發票。

2.政策依據

《國家稅務總局關于納稅人取得不含稅全年一次性獎金收入計征個人所得稅問題的批復》 (國稅函[2005]715)

根據企業所得稅和個人所得稅的現行規定,企業所得稅的納稅人、個人獨資和合伙企業、個體工商戶為個人支付的個人所得稅款,不得在所得稅前扣除。

| 作者:劉老師(正保會計網校答疑專家)

財務人都在看的:

新用戶掃碼下載

新用戶掃碼下載