新用戶掃碼下載

新用戶掃碼下載實務案例:存貨跌價準備的會計與稅務處理探析

5月份是2018年企業所得稅年度納稅申報的最后一個月,在本周接到了眾多會員咨詢減值準備填報的相關業務問題,在接下來的時間,我們一起來學習一下相關業務的會計和稅務處理。本期先來看一下存貨跌價準備的會計與稅務處理。

一、存貨跌價準備的核算

1、存貨跌價準備的計提

企業應在每一資產負債表日,比較存貨成本與可變現凈值,計算出應計提的存貨跌價準備,再與已提數進行比較,若應提數大于已提數,應予補提。企業計提的存貨跌價準備,應計入當期損益(資產減值損失)。

計提時會計處理參考如下:

借:資產減值損失

貸:存貨跌價準備

2、存貨跌價準備的轉回

當以前減記存貨價值的影響因素已經消失,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,轉回的金額計入當期損益(資產減值損失),但轉回的金額以將存貨跌價準備的余額沖減至零為限。

會計處理參考如下:

借:存貨跌價準備

貸:資產減值損失

3、存貨跌價準備的結轉

對已售存貨計提了存貨跌價準備的,還應結轉已計提的存貨跌價準備,沖減當期主營業務成本或其他業務成本,實際上是按已售產成品或商品的賬面價值結轉至主營業務成本或其他業務成本。企業按存貨類別計提存貨跌價準備的,也應按比例結轉相應的存貨跌價準備。

結轉成本會計處理參考如下:

借:主營業務成本(或其他業務成本)

貸:庫存商品(或原材料)

借:存貨跌價準備

貸:主營業務成本(或其他業務成本)

二、所得稅處理

1、《企業所得稅法》第十條 在計算應納稅所得額時,下列支出不得扣除:

(一)向投資者支付的股息、紅利等權益性投資收益款項;

(二)企業所得稅稅款;

(三)稅收滯納金;

(四)罰金、罰款和被沒收財物的損失;

(五)本法第九條規定以外的捐贈支出;

(六)贊助支出;

(七)未經核定的準備金支出;

(八)與取得收入無關的其他支出。

2、《企業所得稅法實施條例》第五十五條企業所得稅法第十條第(七)項所稱未經核定的準備金支出,是指不符合國務院財政、稅務主管部門規定的各項資產減值準備、風險準備等準備金支出。

3、納稅調整金額

應調整應納稅所得額=“存貨跌價準備”科目期末余額-“存貨跌價準備”期初余額

如果是正數,則應該調增應納稅所得額,如果是負數,應該調減應納稅所得額。

4、申報表填

納稅申報時,在A105000納稅調整項目明細表“資產減值準備金”項目中進行填報。

舉個例子:

1、2017年12月31日甲公司庫存商品A成本是100萬元,可變現凈值80萬元,當日計提存貨跌價準備20萬元,會計處理如下:

借:資產減值損失 20萬

貸:存貨跌價準備 20萬

2017年度所得稅匯算時,應該納稅調增20萬元。A105000納稅調整項目明細表(簡表)填報如下:

2、2018年12月31日,甲公司庫存商品A成本是100萬元,可變現凈值80萬元,上年度已計提存貨跌價準備20萬元,甲公司當日把庫存商品A以116萬元的價格銷售給客戶。相關的會計處理參考如下:

借:應收賬款 116萬

貸:主營業務收入 100萬

應交稅費-應交增值稅-銷項稅額 16萬

借:主營業務成本 100萬

貸:庫存商品 100萬

借:存貨跌價準備 20萬

貸:主營業務成本 20萬

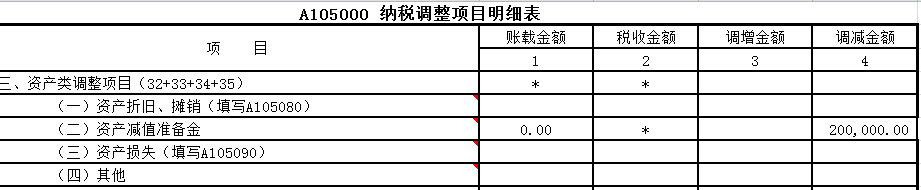

2018年度所得稅匯算時,應該納稅調減20萬元。A105000納稅調整項目明細表(簡表)填報如下:

| 作者:老顧(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載