新用戶掃碼下載

新用戶掃碼下載干貨來襲~企業所得稅匯算清繳熱點問題解答

又是一年匯算清繳季,企業在填報年度申報表時通常會遇到哪些問題?相關表單怎么填寫?對會員比較關心的問題我們梳理如下:

1、 填寫基礎信息表時,資產總額和從業人數怎么確定?

答:根據財稅【2018】77號明確小型微利企業從業人數,包括與企業建立勞動關系的職工人數和企業接受的勞務派遣用工人數。

所稱從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。

2、 收到政府補助,屬于不征稅的收入和征稅的收入分別要在哪里填報?

答:企業收到政府補助,根據財會【2017】15號發布的《企業會計準則第16號-政府補助》進行賬務處理。

1)與收益相關的補助,如果收到時,補助事項已經發生,則會作分錄,

借:銀行存款

貸:其他收益;

這種情況下,如果屬于征稅的補助,則沒有稅會差異,不需要納稅調整;如果屬于不征稅的補助,則要在《A105040-專項用途財政性資金納稅調整明細表》中進行調整;

2)與收益相關的補助,如果收到時,補助事項尚未發生,則會作分錄,

借:銀行存款

貸:遞延收益

發生支出時會作分錄,

借:遞延收益

貸:其他收益

如果發生在同一年度的,則稅務處理同1)。

如果支出是在取得補助的次年度,且是征稅的補助,則取得當年要填寫《A105020-未按權責發生制確認收入納稅調整明細表》進行調增應納稅所得額;而在次年通過該表進行調減應納稅所得額;

如果支出是在取得補助的次年度,且是不征稅的補助,則當年不需要進行納稅調整;發生支出的年度填寫《A105040-專項用途財政性資金納稅調整明細表》調減應納稅所得額;

3)與資產相關的補助,如果收到時,沒有購置資產,則作分錄

借:銀行存款

貸:遞延收益

待實際購置資產時,作分錄,

借:固定資產

貸:銀行存款

同時計提折舊,

借:成本費用-折舊

貸:累計折舊

同時按折舊進度結轉遞延收益:

借:遞延收益

貸:其他收益

如果屬于征稅的政府補助,則通過填寫《A105020-未按權責發生制確認收入納稅調整明細表》進行調整;

如果屬于不征稅的政府補助,則需要在《A105040-專項用途財政性資金納稅調整明細表》進行納稅調整。需要注意的是,該表只調整取得補助五年內的事項,而企業取得的資產相關的補助,在資產的折舊期間計入損益的金額都要納稅調整,所以對于折舊的調整建議通過《A105080-資產折舊、攤銷情況納稅調整明細表》進行調整。

對于取得的政府補助是否屬于不征稅收入,要參考財稅【2011】70號文件規定進行判斷。

3、企業收到免稅的股息紅利,填報《A107011-股息紅利優惠明細表》后,還要填寫《A105030-投資收益納稅調整明細表》嗎?

答:《A105030-投資收益納稅調整明細表》的填表說明明確,發生持有期間投資收益,并按稅收規定為減免稅收入的(如國債利息收入等),本表不作調整。所以持有股權取得的免稅的股息紅利不需要填報在《A105030-投資收益納稅調整明細表》。

4、2018年計提、在2019年才發放的年終獎和工資,在填寫《A105050-職工薪酬納稅調整明細表》時,要包含在第2列“實際發生額”中嗎?

答:國家稅務總局公告2015年第34號:二、企業年度匯算清繳結束前支付匯繳年度工資薪金稅前扣除問題 企業在年度匯算清繳結束前向員工實際支付的已預提匯繳年度工資薪金,準予在匯繳年度按規定扣除。

所以,2019年發放的2018年的工資,在填報《A105050-職工薪酬納稅調整明細表》時,第2列“實際發生額”中應當包含該部分數據。

5、2017年職工教育經費的計提數沒有實際用完,余額5萬元,當年作了納稅調增,2018當年計提數10萬元全部用完,且用了2017年計提的2萬元,匯算清繳時,要怎么填寫《A105050-職工薪酬納稅調整明細表》?

答:

填示如下表:

說明:

1)上年度已計入損益的5萬元納稅調增后,在本年實際支出時,是可以在稅前扣除的,所以本年實際稅前可扣除的金額會比賬載金額高;

2)假設該公司當年工資總額*8%>12萬元;

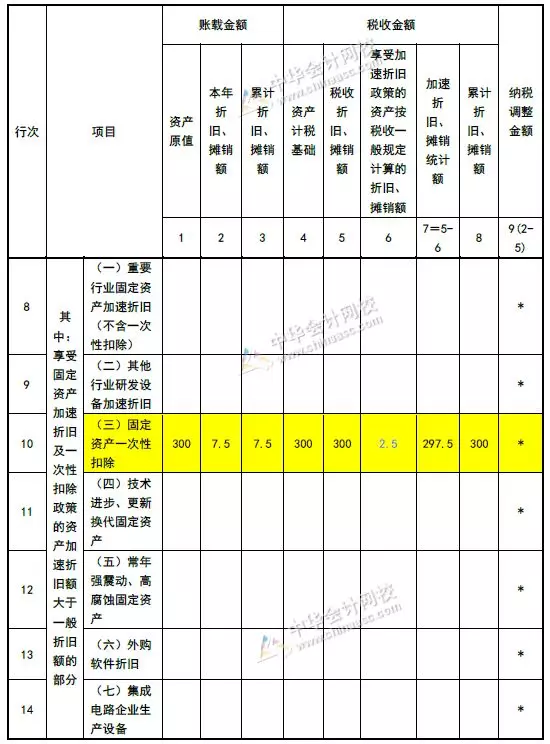

6、2018年9月購置的300萬元的設備(會計按10年折舊)一次在稅前扣除,在A105080表中第10欄次怎么填報?

答:

填示如下表:

說明:

第6列只填報固定資產投入使用當月的折舊額。

7、 沒有取得發票的成本費用,在哪里作納稅調增?

答:建議填報在《A105000-納稅調整項目明細表》第30行“扣除類調整項目-其他”欄次第3列“調增金額列;

8、 企業以成本價對關聯企業轉讓股權,明顯低于市場價,所得稅匯算時在哪里作納稅調增?

答:應當按市場價高于成本價的金額填列在《A105000-納稅調整項目明細表》第43行“五、特別納稅調整應稅所得”欄次第3列“調增金額”。

| 作者:盛老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載