������l1Ԫ�ꪄ�𣬿��܌��¶ཻһ�fԪ���������ö�——�Pע��K���������ö��oЧ���}��

�������ڇ����l[2005]9̖�ļ�Ҏ������K��Ӌ�㷽���ǣ��Ȍ��͆T����ȡ�õ�ȫ��һ���Ԫ��𣬳���12���£������̔��_���m������������۳�������Ӌ�㹫ʽ�đ��{���~=�͆T����ȡ��ȫ��һ���Ԫ���×�m�ö���-����۳�����

�������У���K����12�Ҷ��ʣ���ֻ���S�p��һ��"����۳���"��������ʮ���Σ��ɴˌ�����Ӌ����K���������ö��r�����F�T�����U�{�Ă������ö��������c��K���~��ͬ�������ӡ��ɴ���ɑ�����K�����~�ȸߵĆT��������Ҫ����K�Y���~�ȵ͵ĆT�����H���ֵĕ����١�

��������2014��1���Tijȡ����K��18000Ԫ���Ҷ��ʣ���18000/12=1500�����������K���m�ö��ʞ�3%.�Tij��K�����U�{�������ö�18000*3%=540Ԫ�����������17460Ԫ��

�����ij2014��1��ȡ����K��18001Ԫ���Ҷ��ʣ���18001/12=1500.1�����������K���m�ö��ʞ�10%������۳�����105.�ijȡ��18001Ԫ��K�����U�{�������ö�18001*10%-105=1695.1Ԫ" �ij��K���������Þ�16305.9Ԫ���ij����lһԪ����ɶ��U�������ö�1154.1Ԫ�������r�ڶ��Ռ��`�ж��аl�����@�����ڇ����l[2005]9̖�ļ�Ҏ���Ķ��~Ӌ�㷽����ԭ���������c���~�IJ�ƥ�䡣

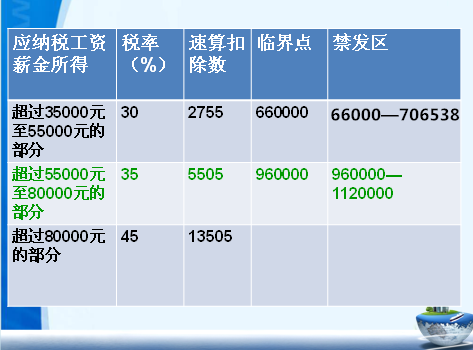

����������������������K���oЧ�^�g���£�

������18000——19283��

������54000-60187��

������108000-114600��

������420000-447500��

������66000-706538��

������960000-1120000��

��������l�ŵ���K���������oЧ�^��ȣ�����Ɇ�λ��l���𣬶����˶�������׃�ٵĽY����

������K���c��K�pнͬ��ȡ�Ñ��ϲ�Ӌ��

����������ͬһ����ȡ��ȫ��һ���Ԫ������K�pн��������ȡ�õ��pн�cȫ��һ���Ԫ���ϲ������Շ����l�z2005�{9̖�ļ�Ҏ����ȫ��һ���Ԫ���������k����Ӌ�����Ղ������ö������Ȍ�ȫ�����Ô��~����12�������̔��������������ö���Ҏ���Ķ��ʱ��_���m�õĶ��ʺ�����۳������ٸ���ȫ�����Ô��~���m�õĶ��ʺ�����۳��������ն���Ҏ��Ӌ��������

�������磬�T����ij��2014��12�¹��Y������6000Ԫ��2014��12��ĩ��˾�Q�������ІT���������I���l����Ȫ��𣬏�ij�ê���60000Ԫ��ͬ�r����ij߀ȡ����K�pн3000Ԫ���t��ij���µĂ������ö�Ӌ�����£����¹��Y������Ă������ö�����6000��3500��×10%��105��145��Ԫ����

�������ڏ�ij������ȡ�õ��pн�cȫ��һ���Ԫ���ϲ�Ӌ��������ij���¹��Y��н�����ø��ڶ���Ҏ�����M�ÿ۳��~���tҪ���ҏ�ij�pн�cȫ��һ���Ԫ���Ă������ö��m�õĶ��ʣ���60000��3000��÷12��5250��Ԫ�����䌦���Ķ��ʺ�����۳����քe��20%��555Ԫ������ij2014�����ȡ�õ��pн�cȫ��һ���Ԫ���Ă������ö��飺��60000��3000��×20%��555��12045��Ԫ������2014��12��ij�����{�������ö�145��12045��12190��Ԫ����