�������(j��ng)���ӵ����T��ԃ��“�I����”��һ��{������I(y��)ُ�벻�Ӯa(ch��n)����M(j��n)���~��(w��)̎������ֵ�����(b��o)�������Ć��}������،����P(gu��n)�������������e���f�����£��H����҅�������ϣ���܌�������������

һ��һ��{����ُ�M(j��n)���Ӯa(ch��n)��(d��ng)���̎��

1��ؔ(c��i)��[2016]36̖����2���I�I(y��)��������ֵ��ԇ�c(di��n)���P(gu��n)���(xi��ng)��Ҏ(gu��)������һ�l�ڣ��ģ��(xi��ng)Ҏ(gu��)����

“�m��һ��Ӌ(j��)��������ԇ�c(di��n)�{���ˣ�2016��5��1�պ�ȡ�ò��ڕ�Ӌ(j��)�ƶ��ϰ��̶��Y�a(ch��n)����IJ��Ӯa(ch��n)����2016��5��1�պ�ȡ�õIJ��Ӯa(ch��n)�ڽ����̣����M(j��n)�(xi��ng)���~��(y��ng)��ȡ��֮�����2����N�(xi��ng)���~�еֿۣ���һ��ֿ۱�����60%���ڶ���ֿ۱�����40%��

ȡ�ò��Ӯa(ch��n)��������ֱ��ُ�I�����ܾ�ٛ������Ͷ�Y��ɡ��Խ��Լ��ւ��ȸ��N��ʽȡ�ò��Ӯa(ch��n)�����������خa(ch��n)�_�l(f��)��I(y��)�����_�l(f��)�ķ��خa(ch��n)�(xi��ng)Ŀ��

���Y����IJ��Ӯa(ch��n)�Լ���ʩ���F(xi��n)�������R�r(sh��)�������(g��u)������M(j��n)�(xi��ng)���~���m��������2��ֿ۵�Ҏ(gu��)����”

2����Ӌ(j��)̎��

��1��ُ��r(sh��)����(y��ng)��(d��ng)��ȡ�óɱ�����ӛ“�̶��Y�a(ch��n)”��“�ڽ�����”�ȿ�Ŀ������(d��ng)�ڿɵֿ۵���ֵ���~����ӛ“��(y��ng)�����M(f��i)——��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��”��Ŀ�����Ժ����g�ɵֿ۵���ֵ���~����ӛ“��(y��ng)�����M(f��i)——���ֿ��M(j��n)�(xi��ng)���~”��Ŀ������(y��ng)����?q��)��H֧���Ľ��~���Jӛ“��(y��ng)���~��”��“��(y��ng)��Ʊ��(j��)”��“�y�д��”�ȿ�Ŀ��

��2����δ�ֿ۵��M(j��n)�(xi��ng)���~���Ժ����g���S�ֿەr(sh��)�������S�ֿ۵Ľ��~����ӛ“��(y��ng)�����M(f��i)——��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��”��Ŀ���Jӛ“��(y��ng)�����M(f��i)——���ֿ��M(j��n)�(xi��ng)���~”��Ŀ��

����

2016�� 6��10�գ�ij A��ֵ��һ��{����ُ�M(j��n)�k�����һ����ԓ������ڹ�˾�k����Ӌ(j��)��̶��Y�a(ch��n)�����ڴ����_ʼӋ(j��)�����f��6�� 20�գ�ԓ�{����ȡ��ԓ��ǵ���ֵ�����ðl(f��)Ʊ���J(r��n)�C��������ðl(f��)Ʊע���Ľ��~��1000�fԪ����ֵ�����~��110�fԪ��

�裺�̶��Y�a(ch��n)-�k���� 10000000

������(y��ng)�����M(f��i)-��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~�� 660000

������(y��ng)�����M(f��i)-���ֿ��M(j��n)�(xi��ng)���~ 440000

�����J���y�� 11100000

�����I(y��)��(w��)�ڸ���������������ԓ�����أ�

3�����(b��o)���

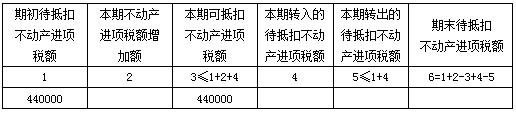

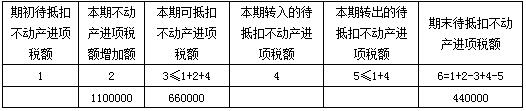

����(j��)�������Ӯa(ch��n)�ֿ����P(gu��n)Ҏ(gu��)����110�fԪ�M(j��n)�(xi��ng)���~�е� 60%���ڱ��ڣ�2016�� 6�£��ֿۣ�ʣ���40%��ȡ�ÿ۶��{�C�Į�(d��ng)����� 13��(g��)�£�2017�� 6�£��ֿۡ�

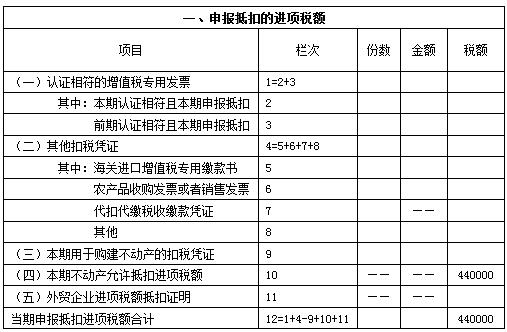

��1�����������

��2����������

�����ڶ����M(j��n)�еֿەr(sh��)��̎��

��������ʣ���40%��ȡ�ÿ۶��{�C�Į�(d��ng)����� 13��(g��)�£�2017�� 6�£��ֿەr(sh��)��̎��

1����Ӌ(j��)̎��

�裺��(y��ng)�����M(f��i)-��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~�� 440000

�����J����(y��ng)�����M(f��i)-���ֿ��M(j��n)�(xi��ng)���~ 440000

2�����(b��o)���

��1�����������

��2����������