新用戶掃碼下載

新用戶掃碼下載2019中級考點匯編——無形資產的確認和初始計量

2019年中級會計職稱考試考點匯編

《中級會計實務》---無形資產的確認和初始計量

【知識點】:無形資產的確認和初始計量

一、無形資產的內容

|

無形資產

|

是否受法律保護

|

是否有法定期限

|

備注

|

|

商標權

|

是

|

有,10年期

|

只有能給企業帶來經濟利益的,方可作為企業的無形資產,這一點尤其明顯地體現在商標權、專利權和非專利技術上。

|

|

專利權

|

是

|

有

|

能給企業帶來經濟利益的,方可作為企業的無形資產,這一點尤其明顯地體現在商標權、專利權和非專利技術上。

|

|

非專利技術

|

否

|

無

|

|

|

著作權

|

是

|

有

|

略

|

|

土地使用權

|

是

|

有

|

略

|

|

特許權

|

是

|

有

|

只有企業授權的方可作無形資產入賬。

|

【關鍵考點】①非專利技術是唯一無法定期限、不受法律保護的無形資產。

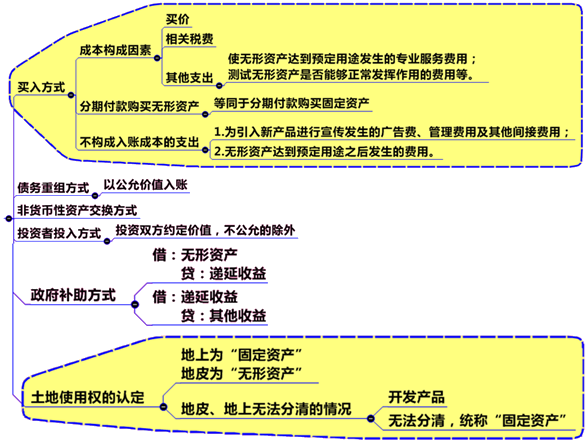

二、無形資產的初始計量

【試題演練】:

【2017年計算題】甲公司2015年至2016年與F專利技術有關的資料如下:

資料一:2015年1月1日,甲公司與乙公司簽訂F專利技術轉讓協議。協議約定,該專利技術的轉讓價款為2 000萬元,甲公司于協議簽訂日支付400萬元,其余款項自當年起連續4年每年年末支付400萬元。當日,甲、乙公司辦妥相關手續;甲公司以銀行存款支付400萬元,立即將該專利技術用于產品生產,預計使用10年,預計凈殘值為零,采用直線法按年攤銷。

甲公司計算確定的該長期應付款項的實際年利率為6%;年金現值系數(P/A,6%,4)為3.47。

資料二:2016年1月1日,甲公司因經營方向轉變,將F專利技術轉讓給丙公司,轉讓價款1 500萬元收訖并存入銀行。同日,甲、丙公司辦妥相關手續。

假定不考慮其他因素。

(1)計算甲公司2015年1月1日取得的F專利技術的入賬價值,并編制相關會計分錄。

『答案及解析』

F專利技術的入賬價值=400+400×3.47=1 788(萬元),相關分錄如下:

借:無形資產 1 788

未確認融資費用 212

貸:長期應付款 1 600

銀行存款 400

(2)計算甲公司2015年對F專利技術應攤銷的金額,并編制相關會計分錄。

『答案及解析』

甲公司2015年應計提的累計攤銷=1 788/10=178.8(萬元)

借:制造費用 178.8

貸:累計攤銷 178.8

(3)分別計算甲公司2015年未確認融資費用的攤銷額和2015年12月31日長期應付款的攤余成本。

『答案及解析』

①2015年未確認融資費用分攤的金額=(1 600-212)×6%=83.28(萬元)

②2015-12-31長期應付款的攤余成本=(1 600-212)×(1+6%)-400=1 071.28(萬元)

(4)編制甲公司2016年1月1日轉讓F專利技術的相關會計分錄。

『答案及解析』相關分錄如下:

借:銀行存款 1 500

累計攤銷 178.8

資產處置損益 109.2

貸:無形資產 1 788

新用戶掃碼下載

新用戶掃碼下載