新用戶掃碼下載

新用戶掃碼下載2019中級考點匯編——控股合并形成的長期股權投資的初始計量

2019年中級會計職稱考試考點匯編

《中級會計實務》---控股合并形成的長期股權投資的初始計量

【知識點】:控股合并形成的長期股權投資的初始計量

1.同一控制下的企業合并、非同一控制下的企業合并的初始處理比較

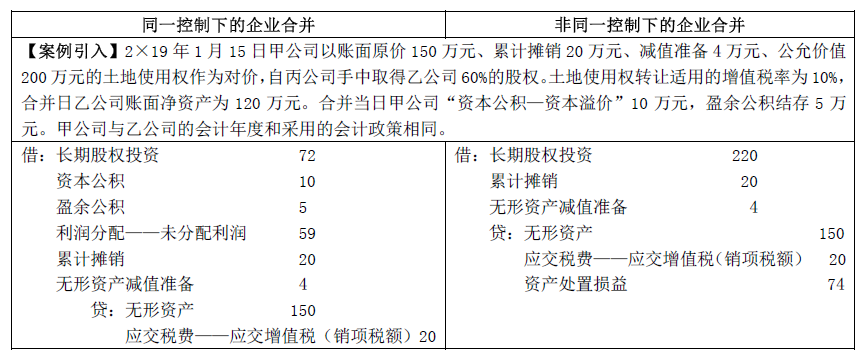

(1)無形資產換取股權達到合并

(2)庫存商品換取股權達到合并

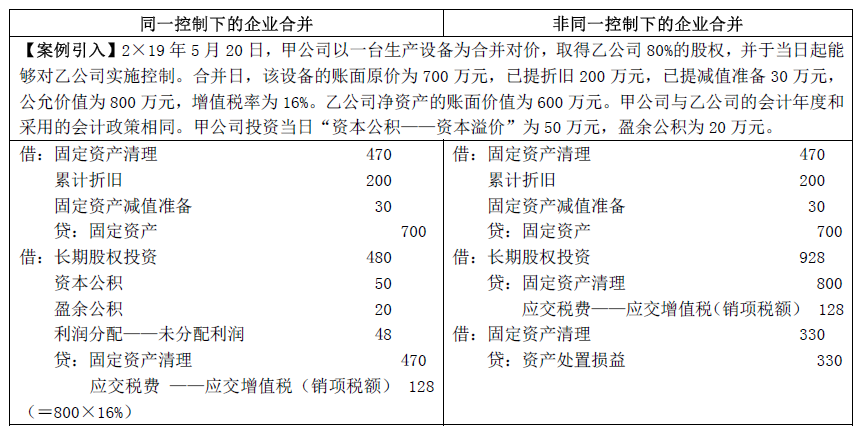

(3)固定資產換取股權達到合并

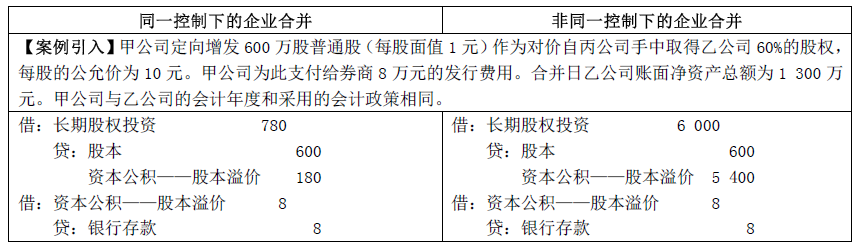

(4)增發股票換取股權達到合并

2.【理論總結】

①非同一控制下的控股合并中,購買方應當以付出的資產、發生或承擔的負債以及發行的權益性證券的公允價值,作為長期股權投資的成本。企業合并發生的審計費用、法律服務費用、咨詢費用和評估費列入合并方的管理費用(同一控制下也是這樣處理)。債券的發行費用追加折價或沖減溢價,權益性證券的發行費用在溢價發行前提下沖抵溢價,如果溢價不夠抵或面值發行的應沖減盈余公積和未分配利潤(同一控制下也是這樣處理)。

②無論是同一控制下的企業合并還是非同一控制下的企業合并形成的長期股權投資,實際支付的價款或對價中包含的已宣告但尚未發放的現金股利或利潤,應作為應收項目處理。

【我要糾錯】 責任編輯:qzz

推薦閱讀

新用戶掃碼下載

新用戶掃碼下載