������ؔ�չ����߁��f��������ú����e���Y���뷽�O���M���Y���\��������Y���ʹ��Ч�ʣ�ʹ֮�����a���I�аl�]�������ã�����I�������rֵ؟�o���J��

�������������I����˾���F������C�Ƽ��Ȳ�����Ҏ�����Ć��}��څ�o�ȡ��P�߅��c��I��Iؔ�չ����б��^�L�ĕr�g�ˣ�ϣ�����c�V���x�߽����Y�����Ҏ�������Y�����ģʽ���x���������Ľ�Q�������e�ǽy�I�e���Y�����I����rֵ�ľ��w��������ͬ̽ӑؔ�չ������I����rֵ��;����

������I���F��˾���Y���������

������I��I�lչ�����F��˾��Ҏģ��һ�㶼�������Iԭʼ�e���A�Σ��Y�����䡢���������~�ѱ��^���F��˾�漰�Y����֧�ĽM���͂��˱��^�V��

�����ڵ��͵���I���F��˾�ĽM���Y���У�̎����ߌӵ��ǹɖ|����������ɖ|�ǹ�˾�ĘI��������I��I�ĽK�O�����ߣ���˾��ؔ��Ŀ�˟oՓ�ǰ��չɖ|ؔ�����߀�ǰ��չ�˾�rֵ��혋�����ɖ|����������ֵ��������Ҫ�õ��M��ġ���ˣ��ɖ|���e�P�Ĺ�˾��ήa������������ͬF�������@��ֱ���Pϵ���Y��Ĺ������������ڬF�ڹ�˾�ƶ��µ����Й�ͽ��I��ķ��x���ɖ|���Y��Ĺ�����ֻ��ͨ�^�����ɖ|��־�Ķ����팍�F��

�����������ˌ��F�ɖ|��ί�еĽ���؟�Σ����鷨��ؔ�a�Ĵ�����Ҫ�_����˾���鷨�˵�ؔ�a��İ�ȫ������Ч�\�I��CFO��ؔ�տ��O���鹫˾�Ȳ���ߌӵĹ����ߣ�Ҫ�������ӹ�˾�Y��ѭ�h�ֲ��������A�Σ����Á�ُ�I�������Y�ă����Y��δ�깤�����a�Y������깤�ij�Ʒ�Y�����ڸ��A��ռ���Y��Ĕ�����ͬ���r�g�в����I�ڽ��I�^����ij���r���Y����e�o����������һ���r�ڣ��֕��в����Y��̎���e�õĠ�B���������S���ӹ�˾�ͷֹ�˾�ļ��F��˾���f�����ڸ��ٹ�˾�ИI�IJ�ͬ���aƷҲ��ͬ���Y��ռ�õIJ�������Y��̎���e�à�B����r����ͻ����

�������磬�P�����ڵļ��F�Ȳ����Ђ��y����Ӗ�I�գ� ���Џ��¸߸���ֵ�aƷ�ĿƼ���I��߀�г��ڻ��A���O��Ҫ�_�l�ČWУ����ͬ�lչ�A�Ό��Y�����Ҫ��ʹ�ò�ܴ����ʹ���F����I�e���Y����õ؞���C�����I���գ������Y�����D������Y��ʹ��Ч�ʣ����F�����������I���F��ǰ��Ҫ��Q�Ć��}��

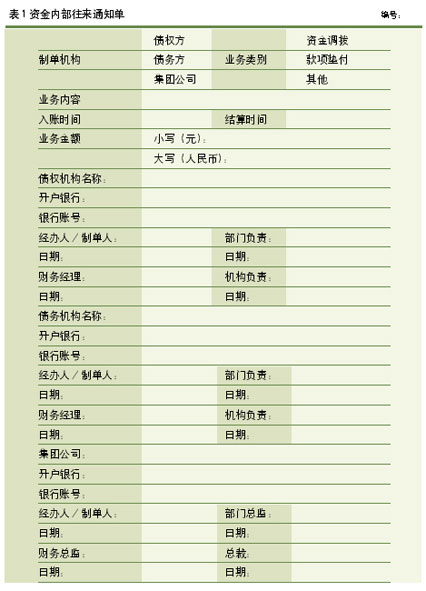

�����Č��`�������˳�ְl�]�e���Y������ã����ȱ�횘����Y��y�Iʹ�õ�����M�����F�Ȳ��e���Y��ęM����ͨ�������ü��F�ȸ��ӹ�˾����˾�Y�������D�^���еĕr�g���Լ��Y��Y���ϵIJ�ƽ�⣬�ڸ��ӹ�˾����֧�C����˾���{��ʹ�ã��Գ�ְl�]�e���Y������ã����C��I���F���I�����Ŀ������M�С������ǰ����Y����ںͷֲ��ΑB�ɷ����ՄՄ�������e���Y���ʹ��Ч�ʺ��ճ��������ƣ�Ҋ��1����

�����ھ��e�á��rֵ

����؛���Y��

������ǰ؛���Y��ʹ�õĕr�g����y�Ё��{�������ܵͳɱ��ġ����r�ġ�����ȵĝM����I����Ҫ�������Y��y�Iʹ�ÙC�ƺ��҂��ƶ������Y�����l����Ҫ����ӹ�˾���ֹ�˾ÿ�¾����Y���A������Ӌ���؛���Y������롢֧���������ȱ���Y���ɼ��F��˾�yһ���ţ������{�����Ѓ�ʹ�ã���K�����M�ЃȲ���Ч���ˡ���������Y���A������ӳ��Ӗ��˾�ж����Y��1000�fԪ���a�I��˾�Y��ȱ��500�fԪ�����Ǽ��F��˾ؔ�չ����������Ӗ��˾�e���Y���е�500�fԪ�D��o�a�I��˾ʹ�ã����̶�������8��Ӌ�㡣���ɂ������չ�˾�c���F��˾ؔ�չ������_���Y���Ȳ�����֪ͨ��һʽ���ݣ�һ�ݽo�Y������һ�ݽo�Y������߀��һ���ɼ��F��˾ؔ�չ��������棬������K�ˌ��p����˾�Ѓ�ʹ���Y��ĽY��{�C������������Ӌ����������ƽ�⣬�º��п��ˣ��Խ��ͻI���Y��ijɱ���

�����ڝM�㼯�F�Ȳ�؛���Y��M����ͨ�r��߀���ܺ�ҕ�Y��Ŀ��g�rֵ���Y��������Ʒ���Q��һ��ȃr����п��g�rֵ���Y��Ŀ��g�rֵ���S����̎���g���ﻯ��ʽ�IJ�ͬ����ͬ�ģ��S���ⲿ�h����׃����׃���ġ��Y��̎���e�à�B��߀��׃�Q����I����Ҫ�Ąڄ��Y�ϡ��ڄӌ����e���Y������y����Ϣ��߀�nj����M�н���Ͷ�Y�����aͶ�Y�ȣ���Ҫؔ����������Ϥ�Ј����˽����飬����Ҏ���L�U��������ף�����I���I�߳��\���ߣ�ʹ��I���Y����������ărֵ��

�����Ј�������ʹ��I����ȵ������e���Y���ڱ��C����I�Y�������Ҫ����r�£������ѭ؛����Ʒ���Ľ���Ҏ�ɣ��e�O�_��؛����Ʒ�Ľ��I��ӣ����c�����Ј��ĸ��NͶ�Y������Ͷ�Y��һ�N�μ���؛����Ʒ�����О飬����ּ�nj��e���Y��Ͷ�ŵ������Ј��ϣ�����@����Ϣ��tϢ���롣�څ��c�����Ј����Cȯ�I�u��������ӵľ��w�����У������\���Y�����D�ٶȡ�����Ͷ�Y׃�F����������Ͷ�Y��Ԫ�M�ϵ�һϵ�й�ʽ��ģʽ���M��Ӌ�㡢�������@ȡ���Ľ���Ч�档

������ǰ�������ٶ���Ӗ��˾���e���Y��1000�fԪ������500�fԪ���ڮa�I��˾���Y���㣬�Ȳ��M����ͨ�Y��������8��Ӌ�㣬��Ӗ��˾ÿ��ɫ@����Ч��500��8%=40�fԪ����˾ÿ������Ј���ƽ���������10��Ӌ�㣬�I�Y�M�Þ�500��10%=50�fԪ�����ڜp�ٻI�Y�M�õ�֧�������ӽ���Ч��10�fԪ����500�fԪ���c�CȯͶ�Y�������ƽ���Y�������10��Ӌ�㣬ÿ��ɫ@����Ч��500��10%=50�fԪ���������F��˾�H�����@�P�e�õ�؛���Y��ÿ��ͿɄ��������Ч��60�fԪ�������a�Iֻ���@�P1000�fԪ���e���Y������y�У��H����Ϣ20�fԪ��

����؛���Y�����Y�a����Ҫ�M�ɲ��֣�������������Y�a���ճ��Ĺ����Ϳ���Ҏ����Ҳ��ؔ�չ����ărֵ���ڡ�������ŵ��c����;�֬F���y�д�������؛���Y�𣬑��քe�M���ճ����ƹ�����

������һ���F��Ĺ���

����1.ʹ�÷�����

������1��֧���T��н�Y�����N��

������2��֧�����˄ڄՈ�ꣻ

������3����������Ҏ���C�l�o���˵ĿƌW���g�Ȫ����c���˺����ļ��g�f���M��

������4��֧�����N�ڱ��������M�Լ�����Ҏ���Č����˵�����֧����

������5�������횔y���IJ����M��

������6�����k���o�պ��C�M��

������7�������F���ֱ���Ñ����˿

������8���Y����~���c��1000Ԫ�����µ������_֧��

������9��֧���F�������֧����

����2.���Ў��F�����~�����ƶȣ����C�����F�������_���y�и�����I�Č��H��Ҫ�˶����~��ÿ��ĩ���F�����~���ó��^3��5��������_֧��

����3.���C���O�á��F����ӛ�~����ÿ�հ��լF����֧�I�յ�ԭʼƱ����P��ӛ�~�������Y��ÿ�լF��l���~�����~��

����4.���C��ؔ�ղ�����ÿ������ĬF���ڮ��ջ����t��һ�������������ʹ��y�У�����ֱ����֧��ÿ�����뽛ؔ�ս������˺��M�����P�~��̎����

����5.�Գ֬F��P�c�ƶȣ�ÿ�Ց��M�Ў��F��P�c�������ơ��F��P�c������Ҋ��2���c�~�����~�ˌ����Ž^�חl�֎졣���ڲ���r����ԭ�������`��Ҏ����ɵIJ�������P؟���˳Г�؟�Ρ�

����6.�F������N�ķ����͕r�ޣ�

������1�����F��˾���ٸ��C����ȡ�����T���б�����ý��ƶȣ�

������2��һ���ԬF������N���^5000Ԫ�������ģ������ǰһ��֪��ؔ�գ�

������3������؛���Y��������������Ρ������������ݡ��Ŀ���挍��������������T���ܻú��ֺ˜ʲ���ؔ�ս��팏�˟o�`���k����

������4�����ЬF�����N��Ҫ���ơ��M�È��N�Ρ�����ԭʼ�Γ������踽�����ճ�N������������˻��ڙ��˺��ֺ�ؔ���k�팏�ˡ����N���m��ؔ�ղ����ڌ��˟o�`�Ĉ��N�Γ��k�������_�~��

������5��δ���ĬF��Ʊ���������������M���Ĉ��N������Ʊ����ע�����ڣ�30����k����ԭ�t�ϲ����^�ɂ��¡���ؔ���н���Ʊ���������������M�����N���ڽ���10�������Ճ��k����

�����������y�����

����1.�y���~̖�Ĺ���

������1�����C��ؔ�ղ��������y�нY���k������Ҏ�����Y�ϱ��C�����I����������Ҫ�������y���_�O�����~����Y���~�����������Y��I��֮����_�������F��˾ؔ�ղ����ʺ��_�O��

������2������ʹ���~�������ó��⡢�������ʹ�ã�

������3�����C�����_�O���y���~�������ψF��˾ؔ�ղ��䰸��

����2.���C�������_���y���O�á��y�д����ӛ�~����ÿ�հ�����֧�I����P��ӛ�~�������Y��ÿ���y�д��l���~�����~�������r�c�y�Ќ��~���M�кˌ����l�F����r��������ĩ�K�ˑ���ؔ�����ܾ��ơ��y�д�����~�{�����������r����δ�_�~헡�

����3.�y��ӡ�b�Ĺ���

������1�����C����ؔ�Ռ����ºͷ����±�횷քe���ܺ�ʹ�ã��ɳ��{��ؔ�����ܸ���һö��

������2���lƱ���������տ��ˆT������ʹ�á�

����4.�y��Ʊ������

������1�����C��ؔ�ղ�����ُ֧Ʊ�r��Ҫ�Y�ϘI����Ҫ�����_�����κ͔�����

������2�����⺞�l֧Ʊ�����������;�����ڣ����w�A���y��ӡ�b�����ڲ�����ʴ_���~�đ����AӋС�����~ǰ�ӷ⣨���������ú��l�h��֧Ʊ�����к��l��֧Ʊ�����ڡ�֧Ʊ��ӛ����������ӛ�����ɽ��k����֧Ʊ����֧Ʊ���Ϻ��֡����U֧Ʊ��֧Ʊ��ӛ�������Ʊ��ܣ������zʧ��Gʧ��

������3���°���y��ӡ�b��δ��֧Ʊ���քe��ţ����⺞�lδ�û��^���˻ص�֧Ʊ��횼��w���U��ӛ�����Ǻ��c������Ʊ��ܣ�

������4�����յ���֧Ʊ���RƱ�J��ͺ����挍�Ժ���Ч�Ժ��ڮ��ջ����t�ڴ����ʹ��y�С�������ͬ��f�h��ȡ�IJ��ܮ��ջ�����ʹ�ġ���Ʊ�������ɳ��{���棬���Y�����ʹ��y�У�

������5�������y����Ʊ��ӛ��鲾��ӛ��y���˻ص�֧Ʊ���RƱ�����y��֪ͨ�l������Ʊ�ڽӵ��y��֪ͨ����ȡ�أ��M�е�ӛ�������r֪ͨ���k���c��Ʊ��λϵ�QƱ������QƱ�����r��ɵĽ����pʧ�ɽ��k�˳Г���

����5.�����N����

������1����ؔ�ղ���֧Ʊ���R����k��RƱ����Ԕ������Σ������տ��λ����;�����~�����~�ȣ���У�L������ؔ�ս��팏�˺��k�������m��������ȫ�Ľ�ؔ�ղ��Й�ܽ^�k����

������2�����н�������Ҏ���ڃȈ��~��֧Ʊ���ڽ����10��Ȉ��~��δʹ��֧Ʊ���ڽ������Ч�ڃȷ�߀ؔ�ղ������څRƱ���R��I�Ց����k��֮����30��Ȉ��~��ؔ�ղ������r֪ͨ����ˈ��~��

������������Ź���

����1.���C��ȡ�õ���ű�횼��r�yһ�Ͻ����C��ؔ�ղ����κβ��T�����ˌ���ȡ�õ���Ų��ý������{�Q��

����2.��ŅR���횅R�����C��ָ���~̖��

����3.�R�ʣ�һ����r�£���������R�����ֹ����Į��ՅR�����㣻

����4.���������֧���谴�ŷN�O������ӛ��ӛ�~���挍ӛ䛷�ӳ��ŵ����p׃���ͽY����r��

�������ģ�����؛���Y��

����1.���F���y�д��������������N؛���Y�𣬰����Ⲻ���y�ЅRƱ���y�б�Ʊ�����ÿ��������C���C������Ͷ�Y��ȣ�

����2.����Ŀ��������Ŀ���Ⲻ�����_���y�С��y�ЅRƱ�ͱ�Ʊ���տ��λ����;�Y��ąR����λ���O�������~�M���������㡣

�����̶��Y�a�������Y��

�����ڼ��F�Ȳ���һ�������ӹ�˾���ֹ�˾��������һ�������й�˾�P��ͣ�������D����I���I�Y���������l���ܴ��׃������Щ��Iӯ���������㣬����Щ��I�t���a�����^ʣ�����a���������ϵIJ�ƽ�⣬�֕���һ���̶��������I�Y������M��������Ч�ظ�׃�@�N��B�����ü��F�Ȳ��I�յ�ͨ���ԣ����á�����ƽ�ȡ����k�����Խ�Q�����ڼ��F�Ȳ������I��������Ӗ�I�գ�����k���O�䡢���{���̌W�O�䡢���ҵȶ����Ի���ͨ�á����Ǽ��FҪ���P��ͣ�������D�Ĺ�˾ҪԔ���г��e�õĹ̶��Y�a��Σ����½M������IҪ�ψ�ُ�ù̶��Y�aӋ�����@�ӱ��ڿ���˾���Y����Ϣ�l����������ӹ�˾���ֹ�˾ͨ��̶��Y�a���e�à�r�������ȃȲ��M����ͨ�����ⲿُ�I���ڃȲ��{����ͨ�r��һ�㶼�ж��еļ��g�ˆT�����O��Ĝyԇ���ܣ������^�����f�̶Ȱ��|Փ�r�����r̎���e�õĹ̶��Y�a��������M���ã�����O�������ʣ����ٹ̶��Y�����D��

�������Y�ϽyӋ�����ȫ�����еć�����I�������Y�������D�ڿs��һ�죬�Ϳ��Թ��s�Y��10���|Ԫ������p��2����3�����e���Y��ռ�ã�ȫ��ɹ��s�Y���ϰك|Ԫ����Ҋ����ְl�]���F�Ȳ��e���Y������ã�����e���Y���ʹ��Ч�ʣ��e�ǘ����Y��ęM����ͨ�^��ӏ��Y��Ŀ��g���R�����ܼ����Y������D������Y���ʹ��Ч�ʣ�ʹ�Y���M������ѭ�h��

������������P�����ڵļ��F��˾���dz�������e���Y�𣬼ӏ����e���Y��Ĺ������뷽�O���M���Y���\��������Y���ʹ��Ч�ʣ�ȡ���˿��^�Ľ���Ч�档����҂�߀���Mһ���ܺá��ú��e���Y��Ҏ����I�Y��ĺ�����������Y�����ͨ�ƶȺͿ����k��������˾�Y��ɱ�������Y��ʹ��Ч�ʣ�ʹ�e���Y���������a���I�аl�]��������ã�����I�������ărֵ��

������I���Y������dz���Ҫ�����λ��ԓ�H�����Ј��_�l������Y���������ͬ�ӿ���ʹ��I����ؔ��Σ�C������������I���]�������e���Y��Ľy�I��������һ���̶��ϱ��ϼ��F��˾Ҏ�����I���Y��Ľ����\�D������Y������Ч�ʣ�ֵ�ÇLԇ��

������ְl�]�e���Y������ã����ȱ�횘����Y��y�Iʹ�õ�����M�����F�Ȳ��e���Y��ęM����ͨ��

�������e���Y��Ľy�I��������һ���̶��ϱ��ϼ��F��˾Ҏ�����I���Y��Ľ����\�D������Y������Ч�ʡ�

���������ߞ鱱���|���WУؔ�ս�����