�D��2002������̓r��

�D��2002������̓r��

������ǰ���ؼҌ�������ȫ�����O���s������ҕ�Ԓ���h�ϰl���vԒָ�����҇���������lչ�M���µĚvʷ�A�Σ�Ҫע���\�Ãr��ؔ���������ֶδ��M�YԴ�Ĺ��s����Ч���ã��ӿ콨�O���s������IJ�����Ҫȡ��һ�в����������Ƶ��ͺġ�С���������ŷ���܇ʹ�ú��\�I��Ҏ����

�����������P�����J�飬�҇���܇���M����ȼ�Ͷ��ij��_�ѽ����˺ܼ��ȵĕr�̡�ӛ�߾�Ŀǰ������܇���ƵĆ��}���W����܇���I�f�����ձ���܇���I�f����ؓ؟���Լ����P�����M���˲��L���˽�W�����Լ��ձ�����ʩ���c��܇���P���������ߞ��������F����܇�����������ܜp�š�������׃��Դ�Y��������Ҫ�����ã�ϣ������@Щ������������Խo�����ṩһЩ���b��

����ُ܇�A�ζ��ձ����ܵ�

��������ُ܇�h���У��l�_����ͨ���������Dz�ȡ�p�����ߡ�������Ժ�lչ�о����Įa�I�����о������L�T�w�ڽ���ӛ�߲��L�rָ�����mȻ�W�ޡ��������ձ��@Щ��Ҫ�l�_�����c��܇���P�Ķ��N���U�{�Ķ��������һЩ��e�����ǰl�_������ُ܇�A�����U�{�Ķ���s������֮ͬ̎���������~���ܵ͡�

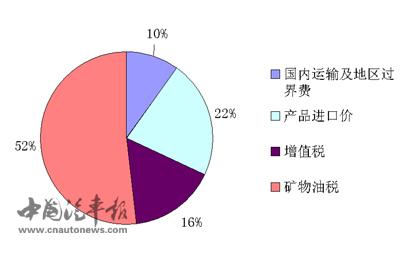

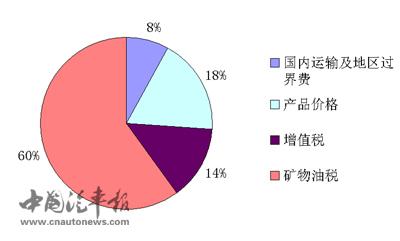

�������T�w��B������ᘌ���܇�Ķ��շ֞������h����ُ�íh�������Эh����ʹ�íh��������܇ُ�íh���������յĶ��������������еĶ�����ռ�ķ��~��С����ʹ�íh�������յĶ�����ռ�����ܸߣ���s��60%.

�������պ͚W����Ҫ���ҵ�ُ܇���գ�ˮƽ��͵����������е��ݲ���ُ�ö���������Ҳ�H��6%���W��ُ܇ֻ����ֵ������������15%�������������20%��Ӣ����17.5%��������20.6%.

����һλ�������W���������ͬ�¸��Vӛ�ߣ��l�_��������܇ُ�I�A�ζ��M�O�õ�һ����ͬ���c�ǣ�����܇�c������Ʒͬ�ȿ�����������ͬ�Ķ��N��������ͬ���ʘ˜ʡ�������������������ֻ����ͨ��Ʒ����܇�����N�۶�����ֵ����

�������ձ���܇���I�f��������������B��Ŀǰ�ձ���ُ܇�A����Ҫ���Ճ�헶������M����ُ�ö����քe��5%��3%~5%.80�����ǰ���ձ�����܇������Ʒ����40��������_100%���Ժ���u���ͣ�60�������M��܇�ռ��p�ٵ�40%��1989��Ğ����M�������ʞ�5%.

�������҂����ҵı��������ǵ��^���ģ���܇�vُ���A�������Ķ�����ռ�����ܴ������@�ӵĶ������ߣ��mȻ�̓r�ڲ����ϝq����Ȼ�кܶ�ُ܇��ͨ��ֻ���]ُ�I��һ�γɱ������Ժ��y�����Ձ��{�����M��ʹ�õ�Ч�������T�w��ӛ��ָ����Ŀǰ�҇���ُ܇�A�εĶ��շ�����Ȼ���ڱˡ�

����ȼ�Ͷ��LJ��ⶐ�յ����^��

������܇ʹ���A�εĶ��M��܇����ʹ����܇�rҪ���{���M�ã���ȼ�Ͷ��ȡ�������܇���յ����^��ȼ�Ͷ���

������������ȼ�Ͷ��������ѽ��к��L�Ěvʷ�ˡ��W����܇���I�f���Ĵ�����Vӛ�ߣ������W������������ȼ�Ͷ�����ҪĿ���Ѓ��c��һ�Ǟ��˻I���Y������·����һ��ԭ���Ǟ��˹�ƽ���x���ڽ��쿴����ȼ�Ͷ����ڰl�]������һ�����ã��Ǿ��Ǵ��M�h�����ܡ�

���������B��ȼ�Ͷ��漰������������ؔ�����룬���ԚW�˸��ɆT���ľ��w������rǧ���f�e��Ӣ���ǚW������ȼ�Ͷ��Ĺ�܊���������B���W�˸�����ȼ�Ͷ����ձ���200%���ϣ���ռ�����̓r��70%~80%�������f������1���ʹ����10��Ԫ�X�����҇�Ŀǰ�����͵ăr���s�ǚW��ƽ��ˮƽ��1/3���������͡�

�����ձ���ȼ�Ͷ��������ښW��Ҫ��һЩ����s��120%.�mȻ�ձ�ȼ�Ͷ��ʱȚW�ͣ��������ڵ�·�YԴ�o������ͨ�h�����������S���ƏV܇���^��Ĵ�����܇���������ձ�С����܇�dz����N��

���������ϣ������Ձ��{�����M�ߺ����a�S�̵��О飬Ч���Ƿdz��@���ġ�Ŀǰ���҇��t�t�]�г��_ȼ�Ͷ����ߣ�����Ҳ�ǿ��]��ͨ؛��Û�Ć��}�����^�Ї����_���P����܇���M����ȼ�Ͷ��ǬF�ڷdz���������顣�� �T�w��ʾ���ڇ��⣬����ͨ�^�����@һ�����ܗU���{��ُ܇�ߵ��О��Ƿdz���Ч��һ�N������

�������ܡ��h��߀��������N֧��

������܇���߷�Ҏ���Ҷŷ���ָ������ȼ�Ͷ��������M�����ȵ�ֻ���c��܇���P���T�ඐ�M���е�һ�N�����ϣ����N�c��܇���P�Ķ�����P�ģ�ÿ�N����ԓ��ȡ����Ҳ���ǹ����ġ��������ձ�����ȼ�Ͷ������������c��܇���P�Ķ��N֧�εģ����džΪ��ġ�

�������P�I����ʿҲָ�����ձ��c�����ĚW���l�_������ȣ��c��܇���P�Ķ�����~����ߵģ����NҲ�������s�ģ��������{����������lչҲ�������Ч�ġ�

����Ŀǰ�����ڹĄ�ܺͭh��������������кܶͬ�������������������Ճ������ߡ����⣬������O��һЩ���T�Ķ��N�����������ġ����ϻ������������������ُ�I����܇���^��������܇�����Ԙ˜ʡ���ُ�I��Ҳ���ܵ�̎�P�������ա����ϻ������������P�����@ʾ���@�N�˜ʵČ�ʩ��ʹ������ÿ����܉s1.9�|����ԭ�ͺ�920�|��Ԫ���M�á�

����������܇ȫ���ڃȣ��W���յȇ�����һ�ױ��^����Ķ������߁��{�����M�ߵ����M�О顣���T�wҲ�J�飬����Ҫ�Ą�ܺͭh������������c�������N֮�g����f�{��������������܇���M���������{����

�Ї���܇��

�������P���}��

����[���߰�]��ȼ�Ͷ���һ��ӑՓ��ʮһ���Ԓ�}��Ŀǰ�@һ���N���t�t�y���_����

������2001���������������փ��ξ��L���ˑc���x���˾���Ό���l���^ȼ�Ͷ�������C�_�����ę�����Ϣ��Ȼ��ȼ�Ͷ��sһֱ�y�a����ý�w�Q�����Ͻ������Ժ�lչ�о����ĵĈ�棬������ʿ�͙����C�������ѽ��ǵ���α�ʾ������C�����_����ʲôȼ�Ͷ���ǧ���f���y��������Ŀǰ���_�Ľ���ǡ��̓r̫�ߡ�����������ԭ��s���H�H���@һ�c��

�����c���M�댣�}����ȼ�Ͷ������}

����֪�R�cС�Nʿ��

����ʲô���B·�M��

�����B·�M����ָ�Ї��F�ڌ��еģ�������ͨ��·������܇�v���յČ�������ͨ��·���B�o�������I�����M������;�c�F�ڌ��еġ��^·���^���M�������ٹ�·ͨ���M���ơ��B·�M�������ƺ��c���͇�ͬ�g��

����Ŀǰ���B·�M��������·����������Ժ����··������Ҏ�����ͽ�ͨ�����PҎ�����գ����w�˜��ɸ�ʡ���С����΅^�ƶ����Ҹ����M��ͬ����������·���������Ҍ��á�ȼ���Ӷ�������B·�M��ԓ����Ҏ���ѽ����_���꣬����Ҏ�����w��ʩ�ɇ���ԺҎ������2006��ֹ����δ��ʩ���B·�M���а�܇�v��λӋ�M���k������������U�M���g���������Ώ�ԓ����ԭ�t����׃��

����ʲô��ȼ�Ͷ���

����ȼ�Ͷ���ָ�����҇�������ʹ����܇ُ�õ����͡����������յĶ��������M�Ķ��Įa���ȡ���B·�M���_���ģ��䌍�|����܇ȼ�Ͷ����_���˶������҇����ׄ������������S�����Ҷ��_����ȼ�Ͷ���

�������P���T���պ�������ȼ�����M��˼·�� ��ӆ��ȼ�Ͷ�����������Ȼ����Ҫ��ʩ�r�����H�̓r�_ʼ����ϝq�����ǣ�2000�����ң����M�Ķ��������c�D����Ӱ��^С���r�嶐�M�ĸ

���������ԣ�

����ȼ�Ͷ��t�t�]�г��_����ô���P���B·�M���^���M��ͨ���M�����P�M�ò��]�����̓r���w�F��Ҳ�����f�������̓rһ���ֵ��M���ǏV�������̓r֮����M����ʽ�Г��ģ��҂������ͳɱ�߀�����@�����ⲿ�ɱ�����Σ��҇������M�����{�����]���w�F�����M�О�������������������ͺͲ��͵ȳ�Ʒ�͵��{�������Ǻܵ͵ģ����ڇ��Hˮƽ�������{���ٶ����������m�����H��Դ�Ј���׃�������w�F��Դϡȱ�̶������Ȳ�����ô�@���ֳɱ�Ҳ�ǵ����҇��̓r�Ќ��H��ԓ�Г��ijɱ����ٴ����YԴ����Ŀǰ�҇���Դ��߀�h����ȫ��������Դ�ͭh���ı��o���Ç��ز��������F�е��YԴ��Ҳֻͣ���ڶ��~���յČӴΣ������~�Ⱥܵͣ��Ȳ����S��ʯ�̓r���׃����׃����Ҳ�����w�Fʯ�͵ĭh������Դ���ⲿ�Գɱ������H���@Щ�ⲿ�Գɱ������҂�ƽ�r�ĭh�����o�M�õ���ʽ���w�F�ģ�߀�о��ǭh����ȫ����ɵ�Ч�Ópʧ�������@���ֳɱ�ͬ������ȫ�����ⲿ���M�õ���ʽ�Г�����

����ͨ�^���ό����P���M�ķ����҂����Կ���������ʯ�̓r�]�а�����ԓ�������������M�ɱ��������@Щ�ɱ������ⲿ�M�õ���ʽ��ȫ�����Г�����˴�Ҍ��ڇ����̓r�ĸ��X�䌍���˺ܴ��һ���ֳɱ�������ʯ�����^��ؓ؟���䌍����ץס���@��һ�c�����ƏV�������Ⱥ������Ȼ�̓r�в������@һϵ�еijɱ�����ô�̓r�c���H��܉�Ć��}�����ǟo��֮Մ��������λ�������^�͇��H�̓r��ԓ��ƽ����Փ�������ڻ���ҕ ��һ�c�����đB���]�С�