������֧�ִ��MС��I�lչ����Ч�䌍���Ҍ�С��I�Ķ��������������R��������֧��С��I�lչ�ĠI�I�����Ճ������ߺ����PҎ��������ʹ�{���˸��õ��˽⡢�\���@Щ�������ߣ��҂���e���ֶ��N��ÿ����ߵĈ��пڏ����k���v�̡����ʽ������Ҫ����ļ������M�н�B��

�����ļ�����

����ؔ���������Ҷ��տ����P�ڽ��ڙC���cС������I��ӆ����ͬ����ӡ������֪ͨ

ؔ����2011��105̖

������ʡ�����΅^��ֱݠ�С�Ӌ��������ؔ���d���֣����ط����վ֣��½����a���O���Fؔ�վ֣�������Ժ���ʣ���Ą���ڙC����С�͡�����I�ṩ����֧�֣����MС�͡�����I�lչ����2011��11��1������2014��10��31��ֹ�������ڙC���cС�͡�����I��ӆ�Ľ���ͬ����ӡ������

��������С�͡�����I���J�������ա����I����Ϣ���������ҽyӋ�֡����Ұlչ�ĸ�ί�T����ؔ�����P��ӡ�l��С��I���͘˜�Ҏ����֪ͨ�������Ų���I��2011��300̖�������PҎ�����С�

����ؔ���������Ҷ��տ���2011��10��17��

����ؔ���������Ҷ��տ����P�ڽ��ڙC���cС������I��ӆ����ͬ����ӡ������֪ͨ

ؔ����2014��78̖

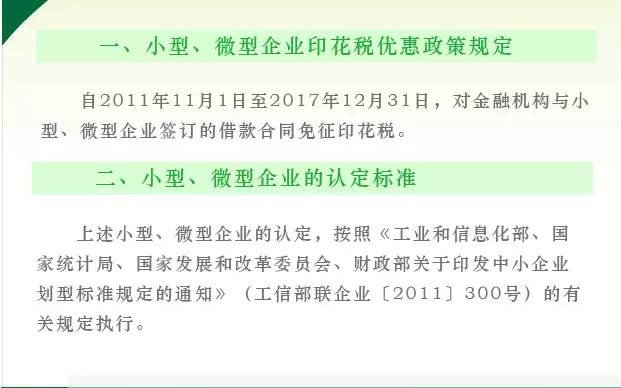

������ʡ�����΅^��ֱݠ�С�Ӌ��������ؔ���d���֣����ط����վ֣��������΅^���Ҷ��վ֣��½����a���O���Fؔ�վ֣���Ą���ڙC����С�͡�����I�ṩ����֧�֣��Mһ�����MС�͡�����I�lչ���F�����Pӡ��������֪ͨ���£�һ����2014��11��1����2017��12��31�գ������ڙC���cС�͡�����I��ӆ�Ľ���ͬ����ӡ������

������������С�͡�����I���J�������ա����I����Ϣ���������ҽyӋ�֡����Ұlչ�ĸ�ί�T����ؔ�����P��ӡ�l��С��I���͘˜�Ҏ����֪ͨ�������Ų���I��2011��300̖�������PҎ�����С�

����ؔ���������Ҷ��տ���2014��10��24��