����2016�꣺

������һ����Ӌ��䛣��fԪ����

�����裺�y�д�� 5000

���������J�� �A���~�� 5000

�����裺�����M��——�I���д��M 30

���������N���M��——�V���M 12

���������J�� �y�� 42

�����裺�������M——�I�I������ 282.5

��������——������ֵ�� 100

���������J�� �������M——�����I�I������ 282.5

������������——����������ֵ�� 100

�����裺�������M——�����I�I������ 282.5

��������——����������ֵ�� 100

���������J�� �y�� 382.5

�����裺�A���~�� 7000

���������J�����I�I������ 7000

�����裺���I�I�ճɱ� 5000

���������J���a��Ʒ 5000

�����裺�I�I������ 535.5

���������J���������M——�I�I������ 395.5

������������——������ֵ�� 140

������������I���ö��R�����U

����1���A�����뼰����

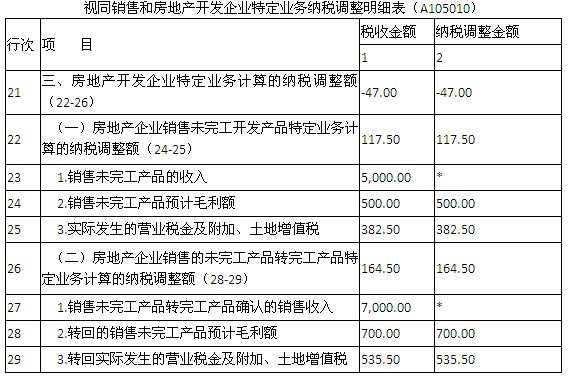

����A105010��ҕͬ�N�ۺͷ��خa�_�l��I�ض��I�ռ{���{������������23�� “1.�N��δ�깤�aƷ������”��1��“���ս��~”���5000�fԪ����24��“2.�N��δ�깤�aƷ�AӋë���~”���500�fԪ���AӋӋ��ë����10%������25��“3.���H�l���ĠI�I�����ӡ�������ֵ��”���382.5�fԪ����22��“��һ�����خa��I�N��δ�깤�_�l�aƷ�ض��I��Ӌ��ļ{���{���~”���117.5�fԪ����27�� “1.�N��δ�깤�aƷ�D�깤�aƷ�_�J���N������”��1��“���ս��~”���7000�fԪ����28��“2.�D�ص��N��δ�깤�aƷ�AӋë���~”���700�fԪ����29��“3.�D�،��H�l���ĠI�I�����ӡ�������ֵ��”���535.5�fԪ����26��“���������خa��I�N�۵�δ�깤�aƷ�D�깤�aƷ�ض��I��Ӌ��ļ{���{���~”���164.5�fԪ����21��“�������خa�_�l��I�ض��I��Ӌ��ļ{���{���~”���-47�fԪ��

����A105000���{���{���Ŀ����������39��“���ģ����خa�_�l��I�ض��I��Ӌ��ļ{���{���~”��2��“���ս��~”���-47�fԪ����4��“�{�p���~”���47�fԪ��

����2���I���д��M֧��

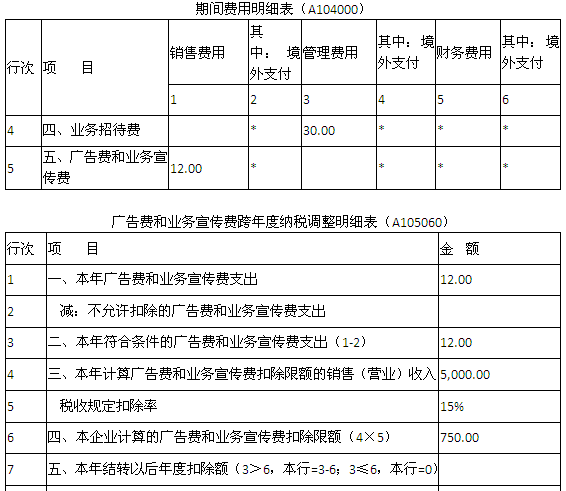

����A104000�����g�M������������4��“�ġ��I���д��M”��3��“�����M��”���30�fԪ��

������˾���{����Ȍ��H�l���I���д��M30�fԪ�� �����H�l���ĘI���д��M֧��60%�ı���Ӌ��ɶ�ǰ�۳������~��18�fԪ�����{������N�ۣ��I�I������5000�fԪ�����I�I������7000�fԪ+�����A������5000�fԪ-�A�������D�I�I����7000�fԪ�������N�ۣ��I�I������5‰�ı���Ӌ��ɶ�ǰ�۳��ĘI���д��M���~��25�fԪ��ȡ����ߞ����S��ǰ�۳��Ķ��ս��~18�fԪ����˾���{���{������12�fԪ��

����A105000���{���{���Ŀ����������15��“�������I���д��M”��1��“�~�d���~”���30�fԪ����2��“���ս��~”���18Ԫ����3��“�{�����~”���12�fԪ��

����3���V���M�͘I�������M֧��

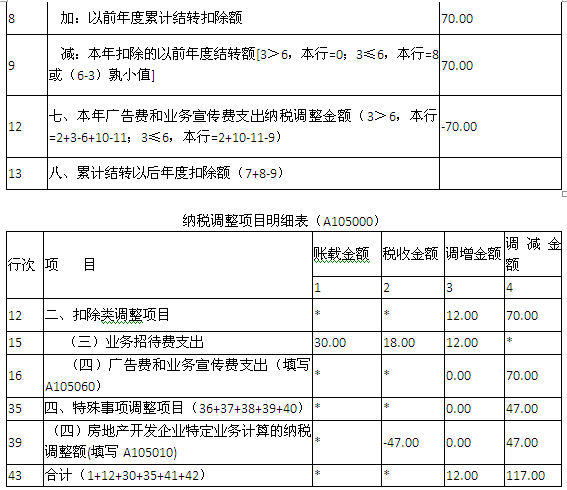

����A104000�����g�M������������5��“�塢�V���M�͘I�������M”��1��“�N���M��”���12�fԪ��

������˾���{����ȶ�ǰ���H��֧�V���M�͘I�������M12�fԪ�����N�ۣ��I�I������15%Ӌ�����۳��ďV���M�͘I�������M֧����750�fԪ���p����۳�����ǰ��ȽY�D�~70�fԪ����˾���{���{���pС70�fԪ��

����A105060���V���M�͘I�������M����ȼ{���{������������1��“һ������V���M�͘I�������M֧��”���12�fԪ����4�� “����Ӌ��V���M�͘I�������M�۳����~���N�ۣ��I�I������”���5000�fԪ����6��“����V���M�͘I�������M�۳����~”���750�fԪ����7�� “����Y�D�Ժ���ȿ۳��~”���0�fԪ����8��“�ӣ���ǰ�����Ӌ�Y�D�۳��~”���70�fԪ����9��“�p������۳�����ǰ��ȽY�D�~”���70�fԪ����12��“�ߡ�����V���M�͘I�������M֧���{���{�����~”���-70�fԪ��

����A105000���{���{���Ŀ����������16��“���ģ��V���M�͘I�������M֧��”��4��“�{�p���~”���70�fԪ��

����������£���λ���fԪ��