���ڣ�����������x���t����ϱ����m�fԓ���v�����Ǚz����c؝�����Ӷ��Ƕ��µĹ��£�������Č���������“���L�S”���w���}����ô����С��Ҳ���ԓ����“�|�L”�����Ҕ[һ�[�������w���漰�Ķ��Ն��}��

��ô���������w���漰����Щ���Ն��}�أ�

һ������

��һ����������

2015��6�£��������M����ʩ�Ľ�ͨ���A�Oʩ���O����Ҫ�������Cе�SӋ����X�^X����w���w���_�l�^��ͬ��8�£������Cе�S�քe��X�^�����ֺ�Z�Ї����ֈ������������w���������wҎ�������P���ϡ�2015��9�£������Cе�Sȫ��ͣ�a���_ʼ���_�l�^���w��2015��12�°��wҎ��������ɲ��_ʼ�֏ͽ��I��2016������a���I�����_�����wǰ������a���I�����50%���ϡ�

��I�����w����M�ІΪ������c������2015��ȸ�������£�

1.��I�������������Ѓ�ֵ600�fԪδ���N������ͨ�^�ÓQ��ʽ���_�l�^�rֵ800�fԪ��50�������ܽo��I����ԓ����Ͷ��ʹ��ǰ�������Cе�S��mͶ����m֧��120�fԪ��

�������������PҎ������I���w�б����õ����أ���ȡ�����ÓQ�ģ��Q�����ص�Ӌ���ɱ������������صă�ֵ���Լ�ԓ�Q������Ͷ��ʹ��ǰ���l���ĸ���M��֧������ԓ�Q�����ص�Ӌ���ɱ�����ԓ�Q������Ͷ��ʹ�ú�����I���ö��������䌍ʩ�l��Ҏ�����ޔ��N����ˣ���I��Qȡ����Ͷ��ĺ��m֧��120�fԪ����������w֧���۳���ֻ��Ӌ������Ӌ���ɱ���Ҏ������Ӌ�����f��

2.�յ������o���ͣ�aͣ�I�pʧ�a����1200�fԪ����Iԭ�еďS���������ȡ�ò���׃�u����20�fԪ��ԓ�S��ԭֵ400�f��������r����Ӌ��ǰ�۳����f350�fԪ����I���_�l�^�½��S����֧��1000�fԪ��

������1200�fԪ�a�����cȡ�ò���׃�u����20�fԪ���{���������w���g�_�J�����룻

ԓ�S��ԭֵ400�fԪ��������r����Ӌ���f350�fԪ�����H�pʧ֧��50�fԪ�����{���������w���g֧���۳���

��I���_�l�^�½��S����֧��1000�fԪ����������w֧���۳���ֻ��Ӌ���Y�a��Ҏ������Ӌ�����f��

3.���w���g��̎���k������Xһ����ȡ��׃�u����6�fԪ��ԓ����X��ֵ3�fԪ�����S�^ُ�����k����Xһ��6�fԪ��

������̎���k������Xȡ������6�fԪ���{���������w���g�_�J�����룻

̎����X��ֵ֧��3�fԪ���{���������w���g֧���۳���

���S�^ُ�����k����Xһ��6�fԪ����������w֧���۳���ֻ��Ӌ���Y�a��Ҏ������Ӌ�����f��

4.���ێ����Ʒһ����ȡ������30�fԪ���ɱ���20�f����

����ԭ����δ���۳��������\���S�^��֧���\ݔ�M��1�fԪ��

���������ێ����Ʒһ����ȡ������30�fԪ�����ڰ��w���g�����룬���{����I�������I����������������룻

ԭ���ϰ��\֧���\ݔ�M��1�fԪ���{���������w���g֧���۳���

5.֧���������M��20�f��֧��ͣ�����g�������Y�������M180�fԪ��

������֧���������M��20�f��֧��ͣ�����g�������Y�������M180�fԪ���{���������w���g֧���۳���

6.֧������O����w���b�M��15�fԪ���R�r��Ű��w�Y�a�l�������M2�fԪ��

������֧������O����w���b�M��15�fԪ���R�r��Ű��w�Y�a�l�������M2�fԪ���{���������w���g֧���۳���

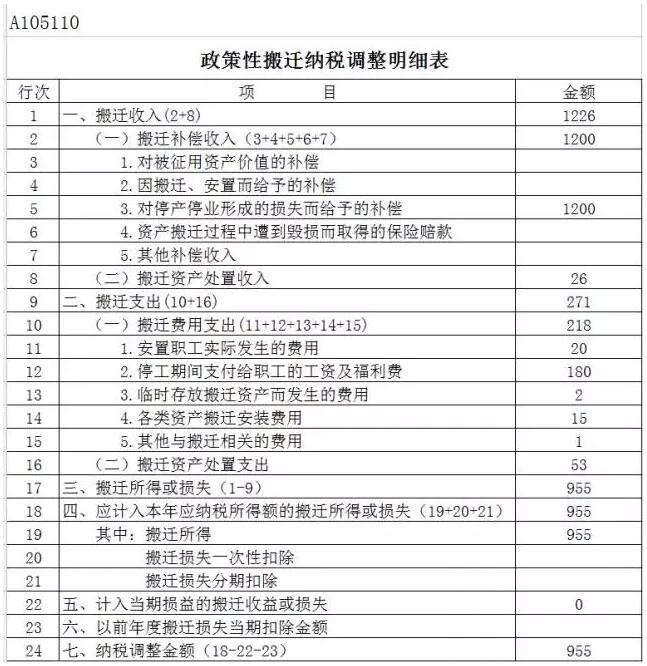

��ˣ�ԓ��I���_�J�İ��w����飺1200�fԪ�������a���+20�fԪ������׃�u��+6�fԪ����X̎�ã�=1226�fԪ��

�_�J�İ��w֧���飺50�fԪ���S���pʧ��+3�fԪ����X��ֵ֧����+1�fԪ��ԭ���ϰ��w��+20�fԪ���������M��+180�fԪ�������Y�������M��+15�fԪ�����b�M��+2�fԪ�������M��=271�fԪ��

��I�ڰ��w���g�l���İ��w����Ͱ��w֧�������ԕ���Ӌ�뮔�ڑ��{�������~��������ɰ��w����ȣ������w�����֧���M�ЅR�����㡣2016�����w�����ȣ����R�����U�������ʾ��Ҋ�±�������λ���fԪ��

�������e����

1.��Έ�䣺�������PҎ������I�������w�_ʼ��ȣ�������5��31��ǰ�������ܶ��ՙC�P�������w���غ��w��أ������������w���������wҎ�������P���ϡ�����δ��ģ�������ԭ�����ܶ��ՙC�P�J���⣬�����������w̎�������È����������w���PҎ����

��I�������ܶ��ՙC�P���͵��������w���������wҎ�������P���ϣ�������

��1���������w�ļ��棻

��2�����w���ÿ��wҎ����

��3�����w�a���f�h��

��4���Y�a̎��Ӌ����

��5�������c���w���P����헡�

2.��δ_�J���w�ꮅ���������PҎ������Iͬ�r�������Зl���ģ�ҕ���ѽ���ɰ��w��

��1��A���wҎ���ѻ�����ɣ�

��2��B�������a���I����ռҎ�����wǰ������a���I����50%���ϡ�

��3����I߅���w��߅���a�ģ����w��ȑ��Č��H�_ʼ���w�����Ӌ�㡣

��4����I��ǰ��Ȱl����δ���a��̝�p�ģ�����I���ڰ��wֹͣ���a���I�o���õģ��İ��w��ȴ����������w������ǰһ���ֹ��������ֹͣ���a���I�����ȣ��ķ���̝�p�Y�D���a�����Мp������I߅���w��߅���a�ģ���̝�p�Y�D��ȑ��B�mӋ�㡣

������I�ؽM

�v���������w��혎��v�v��I�ؽM��

��һ����I�ؽM���x

��ָ��I���ճ����I�������l���ķ��ɽY�����Y���ش��׃�Ľ��ף�������I������ʽ��׃�������ؽM���ə���ُ���Y�a��ُ���ϲ��������ȡ�

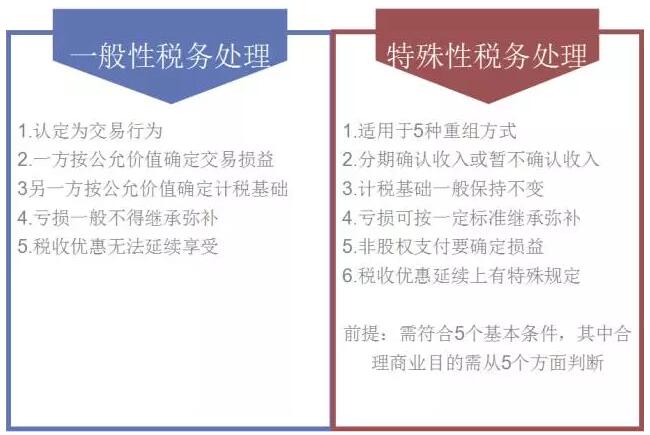

������һ���Զ���̎���������Զ���̎�����к΅^�e��

������I���ö�̎��һ��ԭ�t����I���ؽM���漰�����Y�a�D���О鑪��Ҏ���U�{��I���ö��������������ؽM�в��o�F�����Įa������˰���һ��ԭ�t̎����I���ܛ]�����F������֧�������Ӱ���I�ؽM�M�̣�������ö�Ҏ��������һ���l�����ؽM�Ŀ�����������Զ���̎��ԭ�t�������Զ���̎���cһ���Զ���̎���ą^�e���£�

���������Զ���̎���⣬��I����؛�����Y�a����Ͷ�Y�_�J�ķ�؛���Y�a�D���ã�߀���x���ڲ����^5�����ރȣ����ھ���Ӌ��������ȵđ��{�������~����Ҏ��Ӌ���U�{��I���ö���

��Դ���ؑc�������