��

2016��5��1����ֵ��һ��{��������Iُ�M�k�����һ����ԓ������ڹ�˾�k����Ӌ��̶��Y�a�����ڴ����_ʼӋ�����f��5��10�գ�ԓ�{����ȡ��ԓ��ǵ���ֵ�����ðlƱ���J�C��������ðlƱע���IJ������r���1000�fԪ����ֵ�����~��110�fԪ��

���P����

���Ҷ��տ��ֹ���2016���15̖�����Ӯa�M헶��~���ڵֿە����k�������ėlҎ�����{���˰��ձ��k��Ҏ�����N헶��~�еֿ��M헶��~����ȡ��2016��5��1�պ��_�ߵĺϷ���Ч����ֵ���۶��{�C��

�����M헶��~�У�60���IJ�����ȡ�ÿ۶��{�C�Į��ڏ��N헶��~�еֿۣ�40���IJ��֞���ֿ��M헶��~����ȡ�ÿ۶��{�C�Į������13�����N헶��~�еֿۡ�

��������

�����еļ{����2016��5��ُ�M�M헶��~��110�f�IJ��Ӯa���c2016��6����ֵ����������ֿ�66�f���M헶��~��44�f���M헶��~���ڴ��ֿ��2017��6����ֵ������ڌ�44�f���ֿ۵��M헶��~�ڮ�����ֵ�����r�M�еֿۡ�

����

��һ��2016��6�������ֿ۲��Ӯa�M헶��~60��������f��

1��������M헶��~�������

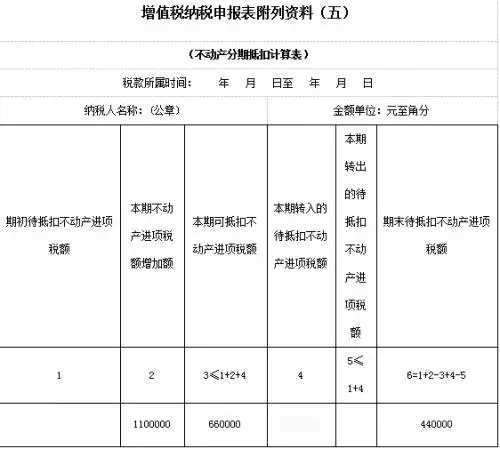

��1��������� ��ֵ���{�����������Y�ϣ��壩�����Ӯa���ڵֿ�Ӌ�������2�С���3�к͵�6�С�

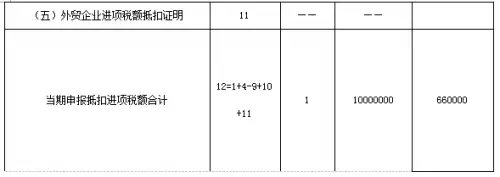

��2���������M헶��~�Ĕ��������ֵ���{�����������Y�ϣ������������M헶��~��������1�С���2�С���9�С���10�к͵�12�С�

��3������� ��ֵ���{��������һ��{�����m�ã���12��

2��2017��6������ڵֿ�ʣ��40���M헶��~����f����ȡ�ò��Ӯa��ĵ�13���£�

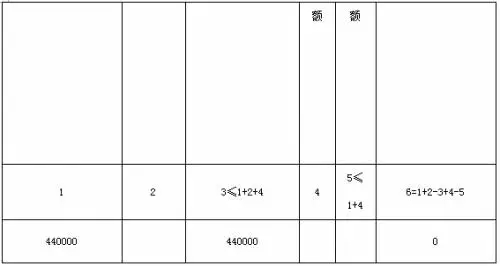

��1��������� ��ֵ���{�����������Y�ϣ��壩�����Ӯa���ڵֿ�Ӌ�������1�С���3�к͵�6�С�

��2���������M헶��~�Ĕ��������ֵ���{�����������Y�ϣ������������M헶��~��������10�к͵�12�С�

��3������� ��ֵ���{��������һ��{�����m�ã���12��