һ����ֵ����ĩ���ֶ��~�ĕ�Ӌ̎��

�����N�۷��ա��o���Y�a���߲��Ӯa��ԭ��ֵ��һ��{��������ֹ���_ʼԇ�c�����³�����ֵ�����ֶ��~�����I�I��������ֵ�����PҎ�����Ï��N�۷��ա��o���Y�a���߲��Ӯa���N헶��~�еֿ۵ģ�����“�������M”��Ŀ�����O“��ֵ�����ֶ��~”������Ŀ��

�_ʼԇ�c�����³�����I�������Ï��N�۷��ա��o���Y�a���߲��Ӯa���N헶��~�еֿ۵���ֵ�����ֶ��~����ӛ“�������M——��ֵ�����ֶ��~”��Ŀ���Jӛ “�������M——������ֵ�����M헶��~�D����”��Ŀ�����Ժ����g���S�ֿەr�������S�ֿ۵Ľ��~����ӛ “�������M——������ֵ�����M헶��~��”��Ŀ���Jӛ“�������M——��ֵ�����ֶ��~”��Ŀ��

“�������M——��ֵ�����ֶ��~”��Ŀ��ĩ���~�����������������Y�aؓ�����е�“���������Y�a”�Ŀ��“�����������Y�a”�Ŀ��ʾ��

������ֵ����ĩ���ֶ��~�����

���~���ֶ��~���������������������Ҫ�y�c�����w����ν�B���£�

�������ֶ��~��Ҏ��횒��~�ļ{������ָԇ�c��ʩ֮��ǰһ�����������ڵ�������20 ��“��ĩ���ֶ��~”“һ��؛��ڄպ͑�������”��“����”�����㣬�Ҽ��РI�������ա����Ӯa�͟o���Y�a�ļ{���ˡ�����ԇ�c��ʩ֮��ǰ���H���ա����A���͇���ֵ�����Зl����������Ժ���538 ̖��(���·Q����ֵ�����Зl����)�U�{��ֵ���ļ{���ˣ���ֹ���{��I����ԇ�c֮��ǰ����ֵ����ĩ���ֶ��~��Ҫ�M�В��~̎����

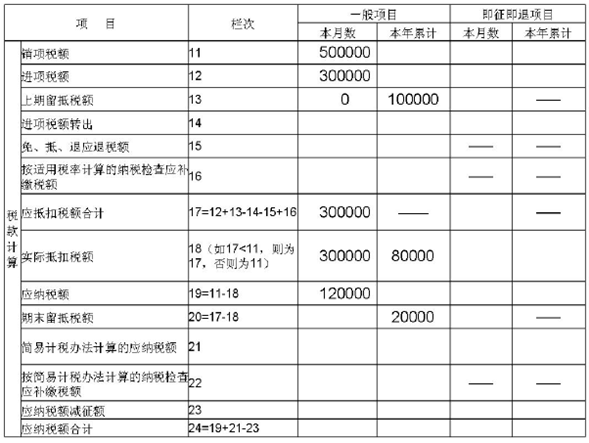

���������еĵ�13 ��“�������ֶ��~”����18 ��“���H�ֿ۶��~”����20 ��“��ĩ���ֶ��~”��“һ���Ŀ”��“������Ӌ”�����ڒ��~���ֶ��~�����

���������

ij��A �{���˞���ֵ��һ��{���ˣ���2016 ��5 ��1 ��ǰ���H���ա���ֵ�����Зl�����U�{��ֵ������ֹ2016 ��4 ��30 ����ĩ���ֶ��~10 �fԪ��2016 ��5 �£��l��17%؛�P�ڄ��N헶��~20 �fԪ���l��11%���ա����Ӯa�͟o���Y�a���N헶��~30 �fԪ�����°l�����M헶��~��30 �fԪ��

2016 ��5 �£����������ڣ��������������

ע���鷽���e���f�������������ֻ��ȡ�������IJ��֙ڴΣ���ͬ����

��Ĕ������ܴ��ڲ���������r��

1.����������13 ��“�������ֶ��~”������“һ���Ŀ”��“����”�“0”��“������Ӌ”�“100000”����������������20 ��“��ĩ���ֶ��~”“����”���Y�D�����ڡ�

2.������18 ��“���H�ֿ۶��~”“һ���Ŀ”��“������Ӌ”����r����Ҫ�M��Ӌ�㣬���w���E���£�

һ����Ӌ�������һ��Ӌ�������đ��{���~���õ�11��“�N헶��~”“һ���Ŀ”��“����”-��18 ��“���H�ֿ۶��~”“һ���Ŀ”��“����”��Ӌ���^�̣�

���{���~=�N헶��~-�M헶��~=500000-300000=200000

�ڶ�����Ӌ�������һ��؛�P�ڄ��N헶��~������Ҫ�õ��������Y�ϣ�һ�����Д�����

Ӌ���^�̣�

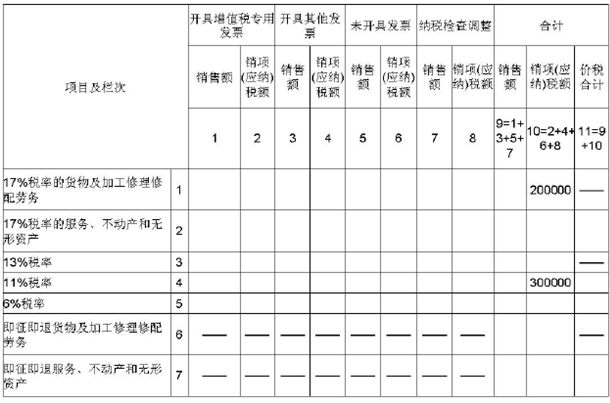

һ��؛�P�ڄ��N헶��~���������������Y�ϣ�һ������10 �е�1��3 ��֮��-��10 �е�6 �У�÷������11 ��“�N헶��~”“һ���Ŀ”��“����”×100��=200000÷500000×100��=40%��

��������Ӌ�������һ��Ӌ��������һ��؛�P�ڄՑ��{���~��Ӌ���^�̣�

һ��Ӌ��������һ��؛�P�ڄՑ��{���~=һ��Ӌ�������đ��{���~×һ��؛�P�ڄ��N헶��~����=200000×40%=80000

���IJ�����“؛��̈́ڄՒ��~���ֶ��~�����ڳ����~”

�c“һ��Ӌ��������һ��؛�P�ڄՑ��{���~”�ɂ���������^��ȡ������С�Ĕ�����80000<100000

���^����Ӌ�㣬������18 ��“���H�ֿ۶��~”“һ���Ŀ”��“������Ӌ”�����80000��

3. ������19 ��“���{���~”“һ���Ŀ”��“����”����11 ��“�N헶��~”“һ���Ŀ”��“����”-��18 ��“���H�ֿ۶��~”“һ���Ŀ”��“����”-��18 ��“���H�ֿ۶��~”“һ���Ŀ”��“������Ӌ”��

����500000-300000-80000=120000

4.��20 ��“��ĩ���ֶ��~” “һ���Ŀ”��“������Ӌ”����“һ���Ŀ”��“������Ӌ”����13 ��“�������ֶ��~”“һ���Ŀ”��“������Ӌ”-��18 ��“���H�ֿ۶��~”“һ���Ŀ”��“������Ӌ”��

����100000-80000=20000��

�@20000 Ԫ����ĩ��δ�ֿ���Ē��~���ֶ��~�����ԽY�D�������^�m��؛�P�ڄյ��N헶��~�еֿۡ�