������I�����|���������һ�ϵ�y���̣���Ҫ������ص�ƥ��ͅf�{�lչ���������ڷ�ӳ���I�ɹ��ͺ�����Ч����Ӌ��Ϣ�x���_���|���ĕ�Ӌ�Z�Լ��������Ч���á����Z�ơ����������£�����������������Ӌ�ʄt�Č�ʩ�o�ɞ��@һĿ�˵��_���ṩ�˺ܺõĹ��ߡ�

�����挦2007��1��1����Ч����Ӌ�ʄt�����������й�˾��Ҫ�����֮�������ƌ�ʩ���⣬������I�Εr������δ�����_�ĕr�g�������@�Q�����ڿ��Ը���o�n��δ��I������ǰ�u����Ӱ푲����ñ�Ҫ�Ĝʂ�����������I������x�����ó�֜ʂ�ĽǶȷ������P���J����I����Ҫ���@һ�¼����������傀����Ĺ�������һ���������f�ʄt�D�Q�漰���������u�����ڶ��������u���Y���ƶ������r�g������_�����ã�����ͬ������������ʩ���m�õ���ӖӋ�������ģ��{���Ȳ��������̺��ƶȣ����壬�ƶ�����ʩؔ����Ϣϵ�y���������P������Ϣϵ�y���O���{��������

�������ĹP�ߌ���һЩ������I�������Y�ϕr�gӋ�����ţ�Ҋ���������ώ���ʂ乤���ֲ��E���Ժ�Ҫ������

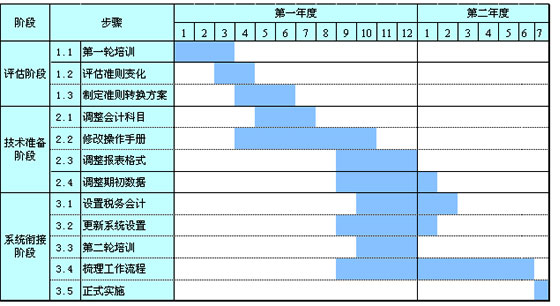

�����u���A��

����1.�״���Ӗ

�����f���_�^�y���˴���Ӗ�ĺ���Ŀ����Ҫ��I��ؔ���ˆT�����ʄt�c�f�ʄt�IJ�Լ����I�յČ��|Ӱ푣�ͬ�r����һ���ƶ��ʄt�D�Q���������ṩ˼·���@һ������������һ��Ŀ�ľ���Ҫ��ڶ��A���Է�ؔ�չ����ˆT�����c����Ӗ�_��������ܣ�������ӖĿ���O������Ӗ�C���x�r�g�ͅ����ˆT�����Ⱦ��w��헡�����Ӗ�C�����x����ԣ����ҕ�Ӌ�WԺ����Ӌ�W����ؔ����IԺУ���ώ��Լ��ڇ��ȘI������̎��ǰ�е��ⲿ��Ӌ�������������ṩ��ͬ�������Ӗ���š�

����2.�u���ʄt׃��

�������h���u���֞�ɂ������M�У���һ�������Ǐĕ�Ӌԭ�t�ͻ�����ӋҪ�ؽǶȱ��^���f�ʄt�IJ���@һ�Ό���ı��^�Ǐı��|���J�R�ʄt�c�f�ʄt�IJ�e��Ҳ����w�ʄt�ı��^�����ṩ������Ļ��ʡ��ڶ���������ᘌ�ÿһ�����w�ʄt���Ĵ_�J��Ӌ������¶�����h���u����Լ�������I�����I�Օ�Ӌ̎����Ӱ푡�

����3.�ƶ��D�Q����

�������_ʼ�@һ������֮ǰ�����ȑ����_�ʄt�D�Q�Пo�����ĕr�gҪ���@һҪ�����ֱ�Ӂ�Դ���������T��Ҳ���܁�Դ����I�Ŀعɹɖ|����عɹɖ|Ҫ��ijһҎ���r�g�Ȳ��ã�����Iһ��Ҳ��ͬ�r��ʩ����o���_���ⲿ�r�gҪ�t��I��Ҫ����������r�u���ʄt�D�Q��Ŀ�˺��YԴƥ��̶Ⱥ�_���Ƿ���ã����@�����摪ԓ�C�Ͽ��]��IҎģ���I�Տ��s�̶Ⱥͳɱ�Ч��ԭ�t�����D�Q�������Լ��·�����

�������u���Y����Ҫ��δ���_���ĕr�g�Ȳ����ʄt����ô�C��ƽ����I�ijɱ�Ͷ�롢�ˆT���͕r�gҪ����ƶ����D�Q�������ّ������r�gӋ�����ˆT����Ӌ������Ӌ��Ŀ�͈����ʽ�{���������ڳ����~�����{����������Ӌ��Ϣϵ�y�O���{�������Լ���Ӌ��Ϣϵ�y�c����������Ϣϵ�y��ģ�K��㕽ӷ����Ȏ�����ݡ�

�������g�ʂ��A��

�����@һ�A�εĹ������c���䌍�D�Q�����м��g������OӋ����Ҫ�����������{����

����1.��Ӌ��Ŀ���͈����ʽ

������Ӌ��Ŀ�ĸ��¿����f���䌍���ϕ�Ӌ�wϵ㕽ӵ��P�I���ء�һ���棬ͨ�^��Ӌ��Ŀ�����p��ӳ�ʄt����Ŀ�O�õĻ���Ҫ����һ���棬ᘌ�ÿһ����Ŀ���¿�Ŀ�O���������ʄt��Ҫ��Ԕ���������������Լ��c������Ŀ�g�Ĺ����Pϵ���ڴ˻��A�ό�ؔ�Ո����Ŀ����ͬ�����¡�

����2.�����փ�

�����ڌ�����I����������Ļ��A�ϣ���I�����ʄt�ĺ���Ҫ��քe�Ĵ_�J��Ӌ������¶�h���Y�Ͼ��w�I�Ճ��ݼ������_�綨�������^�ɣ��ʄt�D�Q���g�IJ����փ�߀���������漰�ʄt�{���ľ��wָ�����Ա��C����ؔ���ˆT�ڌ��H�����п������ʄt��Ҫ�����_�M�Е�Ӌ̎����

����3.��ʼӋ�������{��

�����@�ǹ���������һ���h�����䌍�|��ᘌ��ʄt������漰�ĕ�ӋҪ�ذ����µĺ���Ҫ���������Ӌ���������漰�����vʷؔ�Ք������{������ˣ���IҪ�����Ȳ��vʷؔ�Ք����n�������̶ȡ���Ӌ��Ϣϵ�y�đ��à�r��ؔ���ˆT�����r��ֹ�Ӌ��������

����ϵ�y㕽��A��

����1.�O��������Ӌ

�����ʄt���к��ڹ�˾�ճ��I�ն��ԣ�ؔ�Օ�Ӌ�c���Օ�Ӌ�IJ�ѽ��dz����@�����Օ�Ӌ���Y���ѽ����܆μ���هؔ�Օ�Ӌ�����M�к����{�����R���ó������������Ķ��Օ�Ӌ�wϵ�������c�_ʼ�M�ж��Օ�Ӌ�ĺ����ѽ��̲��ݾ�����ˣ���I��Ҫ���^�������P���������ڽM���Y���������O���P��λ������Ҫ���ˆT��

����2.�Ȳ����������{��

�����ʄt�IJ��Ì���I�Ȳ�������Ϣ�����^�̵����Ӱ푾���ֱ����ؓ؟���a���I���h�����ܹ����ˆT�c��I����ӽ��յ��ĕ�Ӌ��Ϣ֮�g�Թ����Д��@һ��ʽ���d�w�������P�Pϵ��ؔ���ˆT�ԕ�Ӌ�Z�Ԍ���I�����I�շ�ӳ�ÿ��^���挍�͜ʴ_���������ه�ڹ����ˆT�������I�����|�͠�B���J����

�����@��Ҫ����I�{����Ȳ�������Ϣ���̣����C�������I�յĴ_�J�_�����՜ʄtҪ���ڵ�һ�r�g��Դ�����P�����ˆT�����^��Ҫ�ăȲ����Ƴ��˺���ؔ���ˆT���r���ա��@��{���ǃɂ������һ�ǏĹ����ˆT��ؔ���ˆT����Ϣ��������ǹ����Д���|��Ҫ�б�Ҫ�ăȲ����Ʊ��ϡ������@һԭ�t����I�Ȳ������@Щ��Ϣ�����������̶���Ҫ���������������m������r�ăȲ����ƺ��������M���ģ��_����Ϣ���̵��OӋ�͈��з��σȲ�����Ҫ��

����3.�����ˆT��Ӗ

�����ڃȲ����ƺ���������֮����ؔ�ղ��T�����ˆT����ӖҲ�ǹ��������c���@һ�h����Ŀ���ж�����һ�Ǵ�ʹ�ܲ��T�ι̘����Լ��Č��I�Д�����ؔ�Ո�挢�a���ش�Ӱ푵��^���������������ʄt��Ҫ�Ķ��ڕ�Ӌ�_�J�@һ��ʼ�h���γɌ���Ӌ��Ϣ�|������ǰ���ƣ����߀Ҫ��������������Д����茣�I���ߵ�ʹ�ã���ᘌ������������ߡ����Y���U��Ͷ�Y�Է��خa������OӋ�Č��T�Д�ߡ�

����4.������Ϣϵ�y㕽�

�����@һ�h�����ʄt����I�Ȳ�������Ч�ĕ�Ӌ��Ϣ���Ա��C������ӌ����I�I���Ĝʴ_����l�]�����P��Ҫ�����á���I�Ȳ���ȫ���A�������ؔ�շ����͑��Կ�Ч��ۙ�ȹ�����Ϣϵ�y����Ҫ������Ӌ������ݵ�׃�������������{�����Դˁ����C�����ʹ�õĹ���Q��֧����Ϣ�c��Ӌ�����Ϣ֮�g�Ŀɱ��ԡ�