������2006��ĩ���ݵĹ�ָ�����S�M���У����S��Ӌ�ʄt�������Y�a�ع��A�ڣ�������һ����Ҫ��ɫ��Ȼ������Ʒ�L���CȯͶ�Y�cͶ�Y�Է��خa����֮�r���ؚw�Cȯ��ֵԭ��������һ�����ѣ���һ�ֿ�ᡣ

������ָ�����S�M��

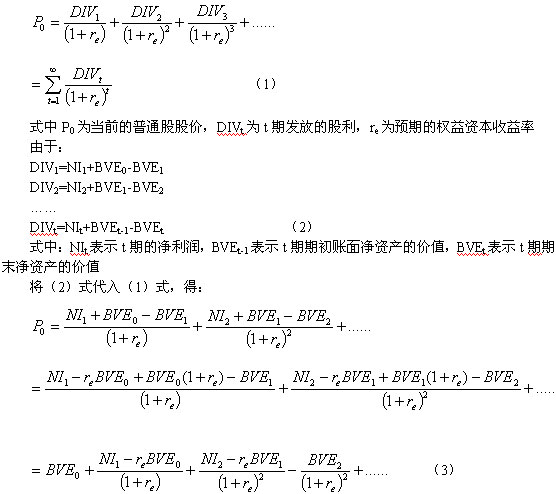

�����@���ף��x����������

�����^2006��12��14�����Cָ��һ�eͻ��2001��Ěvʷ���c2245.43���Ї�A���Ј��ٽ��م���һ·�߸����С�12��29�գ����Cָ���Դ�q107.88�c�ķ�ʽ�Y����2006�����һ��Ľ��ף���ԓ��ȵ��Ї����Є�����һ�������ľ�̖���������1161�c�j�����qĩ��2675�c�����Cָ���ڶ̶�һ��r�g���ϝq�˼s130%.

����2006��A�ɹ�ָ��q�������ϵ������У��Ї������ij��m���ٰlչ���ə���á��ə༤����ƶȸĸ�t��������P�{�I�ɵ����л�ؚw���C��Ͷ�Y�ߵİlչ�Ѵ��������ֵ����ķ��خa�ɺ��y���ɵ��ϝq�����С�ٍ�XЧ����ʹ�È����Y��ԴԴ����������еȡ���Ȼ����Ӌ�ʄt��ʩ��һЩ���й�˾���Y�a�ع��A�ڣ�Ҳ�nj��¹�ָ�ϝq��һ�����ɺ�ҕ����Ҫ���ء�

�������й�˾���Y�a���������Y�a�͌����Y�a��ǰ��ָ��I��؛���Y�𡢑��տ�CȯͶ�Y���L�ڹə�Ͷ�Y�ȣ�����ָ��I�Ĵ�؛��Ͷ�Y�Է��خa���C���O�估�����̶��Y�a�ȡ����^���Y�a�ع��A����Ҫָ��2007��1��1���_ʼ��A�����й�˾��ȫ��������Ӌ�ʄt��һЩ���й�˾��Ҫ��������Y�a�е��CȯͶ�Y�͌����Y�a�е�Ͷ�Y�Է��خa�M�Ѓrֵ�ع����_�J�ͺ��mӋ����

�����CȯͶ�Y��ζ��

������һ�����й�˾���ԣ��CȯͶ�Y�ărֵ�ع���Ҫָ����ُ��Ļ���ʂ��L�ڳ��е�������˾��Ʊ���M�е�����Ӌ�������Ј��ϵ����^������ֹɡ��}�ġ�����ԭ��Ӌ�ʄt���ƶȣ�Ͷ�Y�֞����Ͷ�Y���L��Ͷ�Y������Ͷ�Y����ĩӋ�r��ѭ�ɱ��c�Ѓr���ԭ�t���L��Ͷ�Y�քe�ə�Ͷ�Y����ȯͶ�Y������Ͷ�Y���M�Е�Ӌ̎����

�������磬ij���й�˾�ĬF�������ܺã���˾�\���e�ìF����2006��2���ڶ����Ј���ُ�I��Ʊ�c����Ӌ1�|Ԫ�����ڹɃr�ϝq����2006��12�£�ԓ��˾�Ķ����Ѓr�Cȯ��ֵ����ԭ�ȵ�1���|���ӵ�1.6�|������ԭ��Ӌ�ʄt���ƶȣ����ǹ�˾��ԓ�����Ѓr�Cȯ�u�����H�أ���t��Ͷ�Y�Ĺ�Ʊ�c�������ֵ���ֲ���Ӌ�뮔�ړp�棬ֻ�Dz���ҪӋ���Y�a�pֵ�ʄt���ѡ�

������Ӌ�ʄt��22̖�����ڹ��ߴ_�J�cӋ��������I��ȫ�������Y�a�֞�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a������������Ͷ�Y���J��͑��տ�헡��ɹ����۵Ľ����Y�a�ȣ���Ҫ���Թ��ʃrֵ�����н��ڹ����M��Ӌ������Ӌ�ʄt��38̖���״Έ�����I��Ӌ�ʄt��Ҏ�������֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��ģ��������״Έ����հ��չ��ʃrֵӋ���������~��rֵ�c���ʃrֵ�IJ��~�{���������档

�����m�������ٶ�ԓ��˾���еĶ����Ѓr�Cȯ��2006��12��31�յ���ֵ���_1.7�|��������Ӌ�ʄt��Ҫ��7000�f����ֵ��ԓ�{��2006����������棬�H��һ헣�ԓ��˾2006��ă��Y�a�͕�����7000�fԪ����2007��3��ĩ����˾���еĶ����Ѓr�Cȯ����ֵ�ְl����׃�ӣ��t��׃���~Ӌ��2007��1�����������еġ����ʃrֵ׃�ӓp�桱�Ŀ��

�����������й�˾�Ÿꠖ��600177��������ԓ��˾���������Cȯ��600030��1.83�|�ɡ��˿ƿƼ���002036��1153�f�ɣ��H�˃��Ͷ�Y����Ŀǰ�ЃrӋ�㣬����r�ѽ����^30�|Ԫ������̩�������о����Q��ȫ��A�����й�˾���е����й�˾�əఴ��2006��9��22���ձP�rӋ�㣬��5400�|���ϵ�Ҏģ�����ʃrֵӋ�����oͶ�Y��˾����3000�|Ԫ���ҵę������L��ռ2006������ȫ��A�ɹ�˾���Y�a��14%.

����Ͷ�Y�Է��خaϲ��

������һ������й�˾���ԣ������Y�a�ărֵ�ع���Ҫָ��I���е�Ͷ�Y�Է��خa���Y�a������Ӌ����

����������Ӌ�ʄt��3̖��Ͷ�Y�Է��خa����Ͷ�Y�Է��خaָ��ٍȡ�����Y����ֵ������ж����еķ��خa�������ѳ��������ʹ�Ùࡢ���в��ʂ���ֵ���D������ʹ�Ùࡢ�ѳ���Ľ�����ȡ����д_��C������Ͷ�Y�Է��خa�Ĺ��ʃrֵ�܉���m�ɿ�ȡ�ã����Ԍ�Ͷ�Y�Է��خa���ù��ʃrֵģʽ�M�к��mӋ�������ң������ʃrֵģʽ�����Ͷ�Y�Է��خa��Ӌ�����f���M�Д��Σ��Y�aؓ�����չ��ʃrֵ�c�~��rֵ�IJ��~Ӌ�뮔�ړp��

�������磬ijIT���й�˾����ǰُ�Mһ�����ʹ�Ù࣬�ʂ���ֵ����ۡ����r֧���Č��r��1�|��Ҳ�����f����ʹ�Ù���~��rֵ���vʷ�ɱ�����1�|���S�����Ҍ����ع������Ŀ��ƣ�ԓ�؉K����ֵ����2�|��

�����ٶ�ԓ�؉K�Ĺ��ʃrֵ�܉�ɿ�ȡ�ã��t2007��1��1�ղ�����Ӌ�ʄt��˾���Ԍ�ԓ�Y�a�����ʃrֵӋ������ֵ��1���|�{��2006����������档��2007��1��1�պ�ԓ����ʹ�Ù�Ĺ��ʃrֵ�l��׃�ӣ���׃���~Ӌ�뮔���������ġ����ʃrֵ׃�ӓp�桱�Ŀ��

������Щ��������ڷ��r�������ߣ����خa�ИI�������������٬F������ԣ�ķǷ��خa���й�˾Ҳ����ԓ�ИI���S����Ӌ�ʄt�Č�ʩ�����@Щ��I�����ʃrֵӋ��������ʹ�Ù�����ķ��ݽ�����o�Ɍ�������ӹ�˾�ă��Y�a�����nj��@�N�Y�a�ع����A�ڣ�����һЩ���خa��˾���e�����������ķ��خa��˾�ĹɃr�B�m�ϝq��

���������й�˾ꑼ��죨600663��������11��23��24�ա�27�����������չ�˾�Ƀr�B�������qͣ�壬12��29�յ����һ�����������ԝqͣ�ձP��11��16��ԓ��˾���ձP�r��8.02Ԫ��12��29�վ�������13.88Ԫ������һ�����£���˾�Ƀr�ϝq73%.

���������|���Cȯ���о���棺ꑼ�������Q�ׅ^���Ї�Ψһ�ԡ������Q�ס������ć����_�l�^�����ټ҇��H���Ƚ��ڙC�����Ͻ������ڽ����ȇ��Ҽ�Ҫ���Ј����M�v�Q�ׅ^���l�]�˾ۼ�Ч�������������P�̄������Oʩ�ķ��s�lչ��ԓ����J�飬��˾��50���|���س������������δ���Y�㣻��ꑼ���^���г��^150�fƽ��������e�������䣬������r���^100�|Ԫ�������_�l���O��ꑼ������ą^15�fƽ�����֘ǡ��s30�fƽ�����̘I���ס�12�fƽ�����̄չ�Ԣ��9�fƽ����ܛ���@���U�Ŀ���AӋ����2009��ǰ��mͶ��ʹ�ã��ɞ鹫˾���������ĬF���������棬��˾������I�N�����L�ڵ���ֵ������

�����������Y�a�ع������ֵ���A���£�ԓ��˾�ĹɃr�ųʬF����ˏ��ŵ��߄ݡ�

���������е���˼��

������Ӌ�ʄt��ʩ����Y�a�ع��_��������˾�Ƀr�a��������Ӱ푣���ijЩ���й�˾�Ƀr���ϝq�ѽ����^�������ȣ��@��������Cȯ��ֵԭ���ġ�

����ijһ�Cȯ�ărֵ��ԓ�Cȯ��δ���o�����ߎ����ĬF��������۬Fֵ��������ͨ�ɵĻ�����ֵ��ʽ�飺

�����S���r�g�����ƣ���3��ʽ�е����һ�Խ��ԽС�����Ժ��Բ�Ӌ�����ԣ���ͨ�ɹ�Ʊ�ărֵ����Ŀǰ���Y�a���~��rֵ����δ��ʣ��������۬Fֵ��

������Ӌ�ʄt��ʩ�����ǽ����Y�a߀�����Y�a���״��Y�a�ع���ֵֻ�����ӣ�3���еĵ�һ헣����ڳ����~����Y�a�~����һ����˾�ĹɃr��Ҫȡ�Q���˂��A�ڵ�ԓ��˾��δ�����m���g�������Ŀ���ʣ�����棬��ˣ��Y�a�ع�����ĹɃr�w���ϝq�ض��Dz��ܳ��m�ġ�

�������⣬������Ӌ�ʄt��Ҏ�������ù��ʃrֵģʽӋ���ģ�����Ͷ�Y�Է��خaӋ�����f���M�Д��N�������Y�aؓ������Ͷ�Y�Է��خa�Ĺ��ʃrֵ����A�{�����~��rֵ����Ͷ�Y�Է��خa�ع��rֵ�ϝq����r�£��@�N��Ӌ̎�����ܕ����ӹ�˾���ö��Č��Hؓ�������ԣ������҂����Д࣬�����й�˾�����ژI�������r���п��܌�Ͷ�Y�Է��خa�����ù��ʃrֵӋ��ģʽ��

������֮����Փ�����й�˾�Ľ����Y�a�ع���߀�nj����Y�a�ع����״β�����Ӌ�ʄt���ع���ֵӰ푵�ֻ���Y�aؓ�������ڳ����Y�a�~��rֵ���S����ع���ֵ��Ӌ���������ġ����ʃrֵ׃�ӓp�桱�Ŀ��Ӱ푵���I�ĠI�I���������ǣ��Q��һ����˾�Ƀr�ߵ͵��������������I���I�I�յij��m�@�����������ˣ���Փ����I�Ĺ�����߀�ǏV���Ͷ�Y�߶���������ѵ��J�R��