�����u�rһ����˾ؔ�ՠ�r�ĺÉģ��˂������Pעӯ��ˮƽ�����������͠I�\�������@Щ���挦��I�dz���Ҫ�����ǃH�H�Pע�@Щָ���Dz�ȫ��ġ�����ָ�ˡ����ӱ��ʶ����ڙ�؟�l�������M��Ӌ���ģ��˞��{������ر��^���҂�߀����Pע��˾�������|�����Pע��˾�ĬF���������F�����������Ǹ����F���������ṩ����Ϣ��������I�ڈ���ڃȽ��I��ӡ�Ͷ�Y��ӺͻI�Y��ӵĬF�����������Y���Y�aؓ��������������������u����I�ī@�������c����������

����һ��������I�F���������ľC�Ϸ����wϵ��B

�����Ű�����wϵ��ǰ�ķ��������ǻ��ڹ�˾���Y�aؓ������������֮�ϵģ��������ă��ݛ]���漰�F���������ă��ݣ��@�ǚvʷ�ľ����ԡ����S����˾Ҏģ�IJ����U��˾���I�Ŀ�IJ������ӣ���˾���I�ď��s�Բ�����ߣ�ӯ��������ձ鑪�ã��˞��{����Ӌ�������ش�����ӡ���IĿǰ�M�ЬF�����������Ķ��Pע��˾�������|���@��ʮ�ֱ�Ҫ��

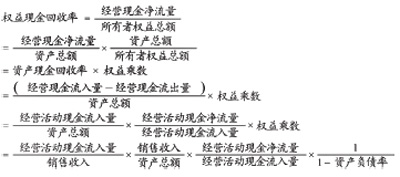

�����Ű��������һ�N�ֽ�ؔ�ձ��ʵķ��������b�Ű�����wϵ�ķ������Y�ϬF�еĬF�������ĸ��N����ָ�ˣ��������һ���ڬF���������ľC��ؔ�շ����wϵ������ͨ�^��һ���C����ָ�˵Čӌӷֽ⣬�ҳ�����ָ��֮�g�ă���ϵ��ϵ�y������˾��ؔ�ՠ�r���@��һ���C�ϡ������������پC�ϵ��^�̡�

���������xȡ�ľC����ָ���Ǚ���F������ʣ������@һָ�ˌӌ��M�зֽ⣬�ҳ���˾���ڵĆ��}���o����˾�Ŀ��wؔ�ՠ�r�u�r�����w�ֽ����¡�

����

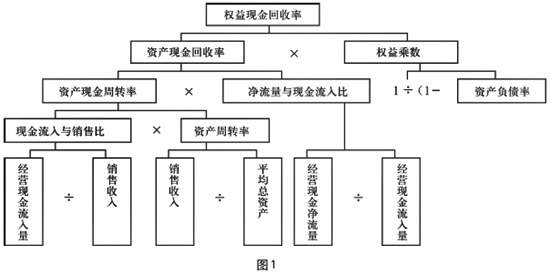

����ԓ�wϵ���L�ƳɈD1.

���������\�öŰ���������F�������M�з���

����A��I�Y�a��ؓ�����F��������r�R�����1.

����

����

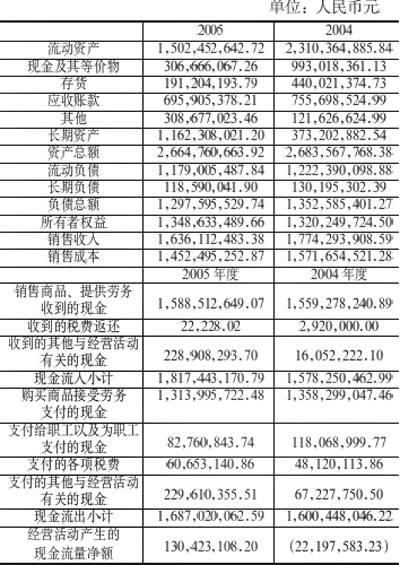

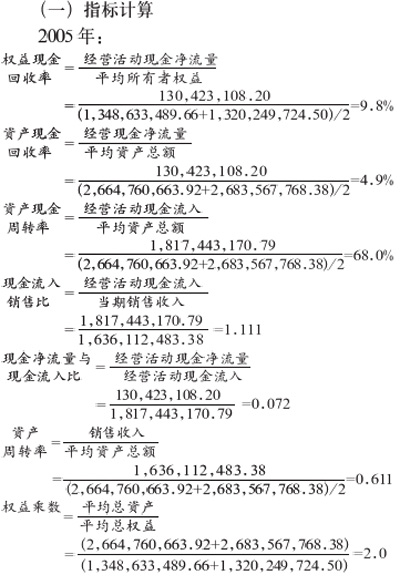

����2004���ָ��Ӌ�㷽��ͬ�ϣ�Ӌ��Y�����£�

��������F�������=-2.3%

�����Y�a�F�������=-1.0%

�����Y�a�F�����D��=71.7%

�����F�������N�۱�=0.936

�����F���������c�F�������=-0.014

�����Y�a���D��=0.766

��������˔�=2.3

�����������\�����ط������_��������Ӱ푹�˾ؔ�ՠ�r�ij̶�

�������Č������B�h�������������A��I�������،�����F������ʵ�Ӱ푳̶ȡ�

����1.�_������ָ���c��Ӱ�����֮�g���Pϵ��

��������F�������=�����I�F��������/���I�F���������������I�F��������/�N�����룩���N������/ƽ�����Y�a�������Y�a/�����棩

����2.�_�����������г�����ڔ�ֵ�����ڔ�ֵ�ɂ��Pϵʽ���҂������Č����Ǚ���F������ʡ�

����2005����r��9.8%=0.072��1.111��0.611��2.0

����2004����r��-2.3%=��-0.014����0.936��0.766��2.3

��������F������ʵ�׃����9.8%-��-2.3%��=12.1%

����3.�B�m�����Ӱ�ָ�ˣ��_��Ӱ푳̶ȡ�

�����F���������c�F������ȵ�Ӱ푣�

����0.072��0.936��0.766��2.3-��-0.014����0.936��0.766��2.3=14.3%

�����F�������N�۱ȵ�Ӱ푣�

����0.072��1.111��0.766��2.3-��-0.014����0.936��0.766��2.3=2.0%

�����Y�a���D�ʵ�Ӱ푣�

����0.072��1.111��0.611��2.3-0.072��1.111��0.766��2.3=-2.7%

��������˔���Ӱ푣�

����0.072��1.111��0.611��2.0-0.072��1.111��0.611��2.3=-1.5%

�����z�����Y����

����14.3%+2.0%+��-2.7%��+��-1.5%��=12.1%

�����������C���u�r

����������ķ������Կ�����A��I�����wؔ�ՠ�rȫ����D������F��������д������ߣ���̝�p�D��ӯ������˾�đ����~������б��^��ijɿ����������I�շ���ȡ�����^�õĽ��IЧ����A��I2005��ļ�����Y����Ͷ�룬����ȡ���˱��^�õ�Ч�����������I�I�I����ͻ����ë�����^�ͣ����]�Юa�����ĬF�����������Y�a���D���^�ͣ��Y�a����Ч�ʵ��������������Y�a���棬A��I��횼ӏ�����������Y�a���D�ʣ��p�������Y�aռ�á�

�������������r��ԓע��Ć��}

������һ�������öŰ�������M�ЬF�������ķ����r�����Y����I���w��Ͷ�Y���I�Y��Ӂ������F�������Ĕ����������p׃�ӣ����܆μ��Ľ��I��ӬF������ָ�˵ĸߵ��Д�һ����Iؔ�ՠ�r�ă��ӡ��F��������Ҫ�ɽ��I��Ͷ�Y���I�Y���Ӯa�������I��Ӯa���ĬF���������~һ������������ڕ�Ӌ�������ԙ�؟�l���ƞ���A�ģ���I���F�ă����������c�F��������һ�¡������m�N��·�����I��r���õ���I�����I��ӿ��Ԏ������^�ĬF���������������N��Ҏģ���I��ӬF���������^�F���������I�����������~�đ����~�����һ�����������ڳ��L�Ĺ�˾���f��Ͷ�Y������a���ĬF���������~һ���ؓ����Ͷ�Y�^�࣬��Ҫ�a�������ĬF��������ͬ�rҪ�Y��ǰ����ڵĬF���������u�r��I��Ͷ�Y���档�^ȥͶ�Y�Ļ؈����M�뷀����Ͷ�Y�؈��ڣ�Ͷ�Y��ӵĬF���������~Ҳ���ܞ����������I�Y��Ӂ��f�������I��ֱ�����Y���g�����Y�ɷN�ֶνY���������I�Y������a���ĬF���������~һ�������������I�������ڃ�߀�J���ԭ�I�Y������a���ĬF���������~Ҳ���ܞ�ؓ�������ԣ�����I�ĬF���������u�rҪ�Y����I�ľ��w��r��������

��������������I��ؔ�շ��������ܾ��������ĬF������ָ�ˣ�߀Ҫ�ڌ���I���w�I�������J�R�Ļ��A�ϣ�������I���w��ӯ��ָ�ˁ�������I�ĬF���������Ķ����Ƕ��u�r��I��ؔ�ՠ�r���Եõ��Ѓrֵ�������ڛQ�ߵ���Ϣ���ڑ����@Щָ�˕r����ȫ�桢��������ֵ�������Ϣ�����HҪ����������ϵ���Ϣ��߀Ҫ��ҕ��I�ش��Ӌ��헵Ľ�ʾ�Լ�ע�ԕ�Ӌ������I������u�r��棬����߀Ҫ���]���Һ��^���ߡ����H�������Κ��ȷ����Ӱ푣����HҪ�����F������ָ�ˡ�ӯ��ָ�ˣ�߀Ҫ�����Y�aؓ����r���@�Ӳ���ȫ����̵ؽ�ʾ��I�ă���������ӯ������������I���ͽ��I����д��ڵijɿ��͆��}����֮�����Y���������������r������ó�Ƭ��ĽYՓ�����ո����ڣ�2006-05-18��

���������īI

����[1] ���W���¡�A.����˹̹���s����J.�S�W�������S���r���������g��ؔ�Ո������[M].������������W�����磬2001.1.

����[2] �K�信��Փ��I��������ؔ�շ����ĸ��M[J].�r��ؔ����2001��11����

����[3] �Ϸ������F�����������\��[J].ؔ���c��Ӌ��2001��8����

����[4] �����������١����ɬF�������cؔ���\���wϵ[J].��Ӌ�о���2002��4����