������ժ��Ҫ����ͨ��IҪ�Կɳ��m�lչ��ǰ��ͻ��A�Г����؟�Σ���ͨ��I���������lչֻ���c�����Г����؟�΅f�{���M�������r����I�lչ�ij�·����ͨ��I���гГ����؟�εı�Ҫ�ԺͿ����ԡ�

�������P�I�~����ͨ��I�����؟�Ρ���Ҫ�ԡ�������

�������^��I���؟�Σ�Corporate Social Responsibility�����QCSR��������ָ��I�����������ͬ�r�I�^���У���������Г���؟�λ�������M���x�ա����w���F�飬��I�ڽ��I�^���У��e�����M�ЛQ�ߕr������Ҫ���]Ͷ�Y�˵��������I����������֮�⣬߀���m�����]�c��I�О��������Pϵ����������Ⱥ�w����������棬���Ƿ������YԴ���M���h����Ⱦ�ȡ��Ă��y�����W���x�Ƕȿ��]����I�H�H��һ����ӯ����Ŀ�ĵ����a���I��λ�����������������������}�����]��؟��Ҳ�]���x��ȥ��ɱ����������������ɵĹ��������О�ֻҪ���`�����ԺηN�ֶκͷ�ʽȥ���������o�ɺ�ǡ����ǣ��ڬF��������@�N�^���ܵ����������F�������Ʒ���a������������I���̶Ȳ�����ߣ���I֮�g���ه�ij̶�ǰ��δ�У�������õij̶Ȍ�����Ӱ푼ӄ����@һϵ�е�׃����һ��Ԓ���������Ǿ����ڬF���������I���κ�һ���О鶼�����ǂ��w�О飬�����܌�����������w�����a��Ӱ푣����@�N�l���£���I�H���������������K�OĿ���@���^�ڪM������˽���������Г�һ�������؟�Ρ�

������ͨ�ИI���҇���������Ҫ�M�ɲ��֣��LJ����Ļ��A�a�I����ǰ��ijЩ��ͨ��I�ڳГ����؟�η��棬�]�Ќ����������c����桢�����������B�h������f�{�yһ�������]��ȫ�濼�]����I�T�������M�ߙ��汣�o���aƷ��ȫ�ͭh���|�����o�Լ�������ͽ���������ؕ�I�ȡ���ˣ��ӏ�����Г����؟�Ά��}��̽ӑ��������Ҫ�ĬF�����x��

����һ����ͨ��I�Г����؟�εı�Ҫ��

����1.���Һ��^��������Ҫ

������1�������ڌ��F����ɳ��m�lչ����

������ͨ�\ݔ�ɳ��m�lչ����Ҫ������ṩ��ȫ���|���գ��M�㽛�������Ҫ�����ܜp�ٌ��YԴ��ռ�ã��p�ٌ��l�����h�������B���Ɖģ��������������ͨ�h���f�{�lչ��������Ҫ������I�ڭh�������������Ϣ��������ͨ�\ݔ�ɳ��m�lչ�ļ���ͼs���C�ƣ����M��ͨ���I��λ�����a�ͽ��O�^���У��������úͿ��Ƹ��N�YԴ����Դ����������Ⱦ�����o���B�h����

������2�������ڱ���������

������ͨ��I����������ͬ�r��߀��ԓ�Pע�ڹ�����ı��o�����φT�������h�����T�������c��ȫ���T����Ӗ��н��ș��棬�Դ˴��M�҇������Ľ�������������������������ͨ�^���L���r�����Z�ݼ��ա��˿۹��Y���ֶΣ��Ԡ����ڄ��������Qȡ���������L����ˣ�������Ҫ�ӏ�������������I�ڄڱ��ȷ���Ĺ�����r���Ž^�p�����������r���F��

������3�������ڱ��o���M�ߙ���

������������ʹ�£���Щ��ͨ��I�ṩ�ĮaƷ�ͷ����|�����£�ʹ���M�ߙ����ܵ��O���ֺ��������Ľ��O��������܇���|��Ͷ�V���F·�Ŀ��\�¹ʡ���݆��й����Ⱦ�ȣ������İ����������푾�犣��ڽ���ȫ�Ľ��죬��ͨ��I�aƷ�������|�����ӣ������ڇ��H�Ј��ϕ��ܵ����ƣ����ҕ��o������ɺ܉�Ӱ푣�ݛՓ�l؟���º���P�mȻ��Ч��������Ҫ�������Tͨ�^������ȫ���N���ɷ�Ҏ���ֶμӏ��O�����r��������Iע�����؟�ε����С�

����2.��ͨ��I�����lչ����Ҫ

������1�������ڽ�ͨ��I����������������u

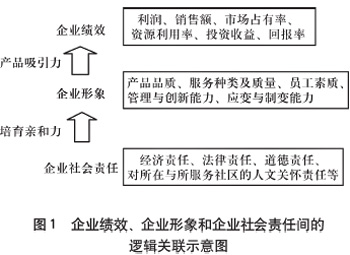

������IƷ�ơ����u������ȟo���Y�a������I�L�ڽ��������ȡ����Ĵ��M���á���I��Ч����I�������I���؟���g��߉�P��D1.

������ͨ��I�Г����؟���nj���IƷ�ơ���I���u�Լ���I��������Ͷ�Y�������سГ������؟�Σ�������I������������c�����������ЙC�Y���������Ķ���ʹ��ͨ��I�ڳГ����؟�ε�ͬ�r�@�����õĽ���Ч�档

������2����������߽�ͨ��I����Ч��

�����S�����M�߾Gɫ���R�ļӏ������M�����M�����M�x��r�������Pע�aƷ�r�aƷ���g�˜ʣ�߀��ע�����a�^�̺;Gɫ�˜ʣ��҇�����ʽ����WTO������WTO��ζ���P���Ľ��ͣ���ζ���Ј��_�ţ���Ҳ��ζ���Gɫ�ډ��ļӏ��������ϭh���˜ʵ���Ʒ�����I�u���@�ѳɞ���H�Q��һ�l�ʄt��������I���f�����Gɫ���l�]�Gɫ���^���ݣ���������I������������I�Г����؟�ο���ͨ�^����I�Gɫ֧���ĺ��㣬��������ṩ�Gɫ�����������Ķ������IЧ�档

������3�������ڽ�ͨ��I�ɳ��m�lչ���ԵČ�ʩ

������I�����������Ҳ�،�߀ԭ��������@��һ�N���΄��µ������Pϵ����I�İlչ�Ѵ����̭���֣���Ҫ��������н���ʧ���Ĵ��r������Ҫ���ǣ��������I������h�����]��һ���õĭh������IҲ�y�����档��ˣ���I�c�����һ�����s���Pϵ���Ј������µ���I�c����������������е��Pϵ��һ����Ҫ���F������IҪͨ�^�{�����U�M����ʽ�����Б��M��������ϵ�؟�Σ���������ı���������������ǧ����Ӌ�ӱ��@һ؟�Σ���ͨ��I����l�������؟�γɱ��Լ���Г����؟�ζ�ֱ�ӻ��g�ӫ@�õ��������Ӌ�������Ը������_�Г����؟�εı��|������С��؟�γɱ������������Ч�档

����������ͨ��I�Г����؟�εĿ�����

����1.�ɳ��m�\ݔ�lչ���Ե����

���������y��1996�����Č������ɳ��m�\ݔ������׃����P�I�����ČW�g��������U���˿ɳ��m�\ݔ�@һ�������������У���1�������cؔ�տɳ��m�ԣ��\ݔ��횱��C�܉�֧�β�����Ƶ����|����ˮƽ���ṩ�^�������\ݔ��ʹ֮�M�㲻��׃������Ҫ����2���h���c���B�ɳ��m�ԣ��\ݔ���HҪ�M����Ʒ���������ӵ���Ҫ������Ҫ���̶ȵظ������������|�����p���˵������ͽ����pʧ�����й��s���g��������ص�Ҏ�����ã�����D����Ⱦ������Ч�Ĵ�ʩ����3������ɳ��m�ԣ��\ݔ�a�������摪����������гɆT�g��ƽ�������ɳ��m��ͨ����ָ���\ݔ�lչ�в��HҪ���]�\ݔ�����Ľ���Ч����������Ҫ����Ҫ��ֿ��]�\ݔ���ⲿ��Ч���cؓЧ�ã����HҪ���]�\ݔ�����������������ϵ�y�YԴ���õ�Ӱ푣�����Ҫ���]�����ӑB�YԴ�������õ�Ӱ푡�

�������y���^�c�J�飬�����lչ��Ȼ������Ⱦ�������lչ�c���؟������˵ġ�ì�ܵģ��h����Ⱦ�c���B��������lչ�����ı�Ȼ�Y����Ҫ�lչ�����ͱ�횳��ܭh����Ⱦ�Ĵ��r����t�����lչ�͕��ܵ���K�����@�N�^��������£��S�����������Dz��ְl�_���ҵĽ��������������Ȱlչ�������������h���ķ��������@��������������ҵĽ��b�Ӱ壬�l�_���Ү��r�����R�ĭh���YԴ�c�F���ǟo�����^�ģ����r�l�_���������YԴ�����������r���F�����ĸ��ٰlչ�ģ������lչ���˿ڔU�����h���ĉ��������^С���h�����{�ǝ��ڵġ���Ŀǰ�������lչ���^���ϰ���Ěv�̣�����YԴ���o�p�٣�����������s�ڲ������������I�Г����؟�������R�ĉ��������ˣ���ˣ��Ȱlչ�������ĵ�·���߲�ͨ�˵ģ������o����YԴ�����������o�����F�ɳ��m�lչ�������҂�������Կɳ��m�lչ��Ŀ�ˣ��ڰlչ��������������������lչ�Ą���֮·��

����2.����Ч���c���Ч����Փ�����

�����ı��濴������ͨ�\ݔ�I���Г������؟����ζ����I���ɱ����Ҫ�l���ˡ�ؔ����������֧���ͺ��M������ζ����I�M�õ����Ӻ������Ĝp�٣������H�ϣ���I�Г����؟���c�ɳ��m�lչ�ǿ��Խyһ�ġ��ĺ��^�Ͽ�����������Ŀɳ��m�lչ����I�U�����aҎģ�����M�O���c������a���ṩ�˺ܺõ��ⲿ�l�������^�Ͽ�����I�Г����؟�����������������͌���I���Jͬ���@����������I�U��aƷ�N�������Ķ�����N�����룬�����������@���H������I�ڰlչ�^���н���Ч���c���Ч����q�C�yһ����һ���Ա��F�ڽ���Ч���c�h�����Ч������桢����M������Ч������ˣ������ں�����������Ȼ�YԴ�����o���B�h���;S�����Bƽ�⡢��߮aƷ�|�������ͺ��M��Ҳ�����ڽ�Q��������ĭh�����}���Ķ����M����h��Ч�����ߣ����^����������ֵ����ø��N�YԴ����߮aƷ���|�����������ĺ���Ⱦ�ŷţ�ʹ�h���õ����o�����������؟�Σ���������I�����u��ʹ���ڭh�����o�����Ͷ�����p�٣��@Щ�o����������I����Ч�����ߣ����ԣ����J������^Ч���ȥՄ��I�^����Ч�棬��I�͕�ʧȥ���_�ķ������J�^����ȥՄ������^����Ч�棬��I��ʧȥ��Ʒ�����е���Ҫ������һ�����Ч��Ŀ�˵Č��FҲֻ�ܳɞ���И��w�����Խ�ͨ��IҪȡ�������������m�lչ������Ҫ���]��I��������Ч������Ч��ı��C�Pϵ��

����3.�҇���ͨ��I�����lչ�l���ѽ�����

������������҇���ͨ��Iץס���ҔU����衢��ʩ�e�Oؔ�����ߵ��y�ÙC�����Գ����˞鱾���ӏ������h���Ľ��O��ע�ؿɳ��m�lչ��ʹ��ʮ�塱�ڵĽ�ͨ�ɞ�vʷ�ϰlչ�ٶ���졢��Ч��õĕr�ڣ�Ҳ�nj����������֧�α��Ϻͷ�����������@���ĕr�ڡ��oՓ�ǹ�·���F·��ˮ�\߀�Ǻ��գ�����A�Oʩ���O�ٶ����@�ӿ죬�Y���{��ȡ���ش��Mչ��֧��ϵ�y���OҲ�õ��ӏ����ڽ�ͨ�ИI��ʮһ�塱Ҏ�����g����ͨ��I�ѽ��߂�����ɇ��ґ���Ŀ�˵�ǰ���������������ؕ�I���������c��ͬ�r�˂������Pע��ͨ�ИI�б�¶�ķN�N���}�������ͨ��I�܉����ӳГ��䑪�M�����؟�Σ��Ϳ���������ڹ����е���������͵ĝM��ȣ��@�ӌ���ͨ��I�������������������ģ����Խ�ͨ��I�Г����؟�α،�������Ҏ�������_�����ձ黯��

������������ͨ��I�Г����؟�ε����P���h

����1.Ҫ�Կɳ��m�Ԟ���A�{���҇���ͨ�lչ����

����Ҫ�^�m�Ӵ�ͨ�\ݔ�Oʩ��Ͷ�Y��ͬ�r����ҕ�lչˮ�\���F·�������p܉��ͨ�ȴ����\ݔ������Ⱦ�͵Ĺ����\ݔ��ʽ���ڽ�ͨ�\ݔҎ���r��Ҫ��ֿ��]���O���A�Oʩ�r��ȫ���M�ã��@�r���M�þͰ����Ɖ���Ȼ���^����Ȼ���B�h���ȵēpʧ�Լ��h���Oʩ�Ľ��OͶ�Y�ȡ�Ҫ���]�����ƽ�ԣ�������Ҫ��ҕƫ�h�^����Ŀ��_�Ժ��\ݔ�ڸ����������������r�е����á����\ݔ���A�Oʩ���O���\ݔ�I�\��Ҫ��ְl�]�Ј��C�Ƶ����ã����Ą���������Y��ȫ����M���\ݔ�I��ȫ�����ͬ�����O��ͨ�\ݔ���A�Oʩ��ͬ�rҪ�ӏ�������������ͨ��I�Ĺ��ơ�

����2.�����ɳ��m��ͨ�u�rϵ�y

�����ɳ��m��ͨ�u�rϵ�y��Ҫ���C�M���������L�Ľ�ͨ��Ҫ���Ķ���ʹ��������IJ���lչ����һ����Ҫͨ�^���N��ͨ�\ݔ��ʽ�ĸ�Ч�ʅf���������YԴ���M���p�٭h����Ⱦ���Ķ����F��������Ŀɳ��m�lչ�������h���u�r��Ҫͨ�^�\ݔ���h�����õķ�������ӳ���ɳ��m�lչ�����ɏ�����������u�r�������ǿ՚���Ⱦ�������ȫ�����أ�����������Ⱦ�������Ǖr�g���ĺ��õ����ģ������ǽ���Ӱ푣������ǽ�ͨ�a����Ч����u�r�������w�Ŀɳ��m��ͨϵ�y�o���u�r��

����3.���b�l�_�������������I���؟�Ε�Ӌ

������I���؟�Ε�Ӌ��ͨ�^Ӌ���͈����I�������؟����r��Ӱ���I�Ľ��I�О飬���_����I����Ч������Ч��Ľyһ���Ա���Ч�f�{��I���IĿ���c���Ŀ�˵�ì�ܣ��S�o�Ј����������������y��Ӌ�H�H����I������һ���μ���ӯ���M������������M����������ṩ����Ϣ������������I��ؔ�ՠ�r��ӯ����r������I���a���I������a�������Ӱ푣��t����Ӌ���͈�档�҇���ͨ��I��ӋĿǰ������ˣ��@�Ѳ��m����I�Г����؟�γɱ���Ӌ������ˣ������b�����l�_���ҽ�������I���؟�Ε�Ӌ�������ڽ�ͨ��I�Г����؟�εİlչ��

������֮���ڶ�����r�£��҇���ͨ��I�Г����؟������ݛՓ���������M���\�Ӻ���I�ĵ������X�팍�F�ġ����⣬߀��Ҫ����ͨ�^�����������҇����؟�Θ˜��wϵ���ӏ������O��������������������ą��c�ȷ�ʽ�����M��I���X�Г����؟�Ρ����ո����ڣ�2006-03-20��

���������īI

����[1] �ٴ�܊����ǰ�Ї������؟��[J].�Ї�������Ӎ�ܿ���2002��38����

����[2] ���������҇�ؽ����ʩ���؟�Ε�Ӌ[J].���ɹ�ú̿������2004��4����

����[3] ���ڡ���ʮһ�塱�҇��C�Ͻ�ͨ�\ݔ�Ŀɳ��m�lչ[J].���^�����о���2004��8����

����[4] �w�B�s���҇���I���؟�ε���׃�cڅ��[J].��I�ĸ��c������2005��2����

����[5] �R�����R������������I���؟�Ό��`[J].��Փ��ǰ�أ�2005��2����

����[6] �����������Ї���I���؟�άF���c������ʩ[J].����Փ����2005��2����