������ժ��Ҫ���S�����ٹ�·�W���M�Č�ʩ�����ٹ�·�I�\�������~���C�������ٹ�·�I�\���팍�Ќ��I��ί�н��I�lչ�������ԏV�|��ͨ���F�������Dž^���������̓ɷN�I�\����ģʽ�µĹ����M�������w�����������ͱ��^�ɷN����ģʽ�ă��ӡ�

�������P�I�~�����ٹ�·��ί�й������I�\���о�

�����S�����ٹ�·���OҎģ�������··�W���γ��c���ƣ���Ҏ������ذlչ���ٹ�·�������O�ù���C�����p�ٹ����ˆT���������M�ã�����F�Ľ���Ч�棬���ڸ��ٹ�·�I�\�еĹ���ģʽ��̽�����@���Ȟ���Ҫ��Ŀǰ����Ҫ�С����������ֵļ���ί�й������͡�һ·һ��һ��˾���@�ɷN����ģʽ���ھ��w�Ĺ��팍�`�У���Ҫ����һ·һ��һ��˾�Ĺ���ģʽ���������������ֵ�Ƭ�^���и��ٹ�·����ί�й�����ģʽ�����ܵ��V������ҕ�������ԏV�|ʡ��ͨ���F�������̓ɷN����ģʽ�µĹ����M�������w������

����һ������ί�й����ĸ�������c

����1.����ί�й����ĸ���

��������ί�й������ڸ��ٹ�··�W�������Ƶ���r�£����m���ĵ����ȣ���ԓ����ȵĸ��ٹ�··�μ��й������Ԍ��F�Ȳ��YԴ�������á����ͽ��I�ɱ�����߽���Ч�桢���m��ȫʡ�W���M���¼��g�lչ����Чģʽ���@�N����ģʽ�nj����yһ·һ��һ��˾����ģʽ��ͻ�ƣ�Ҳ��δ���lչ�ķ���

����2.����ί�й��������c

������1����·���ԡ����ٹ�·���O��Ŀ�ľ��ǿ����B�Ӳ�ͬ�ą^����ˣ�·�W��Ҏ���ͽ��O��Ȼ��ȫ���ԵĺͿ�·�εġ��c�����m�����ڸ��ٹ�·�Ĺ������棬ҲҪ���������Ĺ���ģʽ��

������2�����I�ԡ�����ί�й���ģʽ���nj��I���Ĺ���ģʽ���@�Nģʽ�����ڸ��ٹ�·���g�ܼ��Č��I���������^���ڼ��о����о���헹���I�գ���߹���ˮƽ��������I�Ľ��O������һץ���ľ��档

������3�������ԡ���һ·һ��һ��˾�Ĺ���ģʽ��ͬ���������Ǽ���ί�й������@���������ĸ��ٹ�·�İlչ��r�������҇������ǏV�|ʡ�ѽ��γ����^���Ƶ�·�W���Ķ�Ҳ�߂��˼��й����Ļ��A����ˣ��ĵ�·�B�o�͠I�\��·����������ͨ�����ĽǶȶ��ԣ����й��������ڹ��s����_֧�ͳɱ��������܉����ò�ͬ·�εąf�{������

��������������ί�й������͡�һ·һ��һ��˾���Ĺ���ģʽ�ı��^

�������չ�·�W���M����Ƭ�^���\�ó�ӷ����������M�ò����������������Ƭ�^�IJ����Ŀ���V������ٹ�·�����T���˾��������ٹ�·�V��Σ������^������

����1.�ׂ���˾����r��B

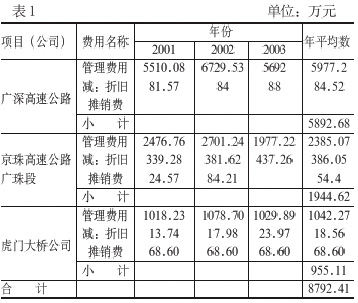

������1���V����ٹ�·���V����ٹ�·�Ǹĸ��_�ŵ�80����V�|ʡ�חl���M���Y�d���ĸ��ٹ�·��;�����ǡ��|ݸ���У������c�V�ݱ��h���ٹ�·��ӵďV��������;���ύ����|�ޡ�̫ƽ�����������ʿ��������лʍ��ڰ���·��ȫ�L122.8����Ŀ��Ͷ�Y�s124�|Ԫ����š��������I�ڞ�30�ꡣ��2003��ף������Ĺ����ˆT�������ˆT��316�ˡ������M������ƽ������5892.68�fԪ��ƽ��ÿ��ÿ������M�Þ�18.65�fԪ��

������2�����T����T����LJ������c���̽��O�Ŀ���B���齭�|���ɰ�������ʡ�|����������Ҫ��ͨ�м~��ԓ����ȫ�L15.76����������T���4.6������������̣����H��Ͷ�Y��36.3�|Ԫ����ţ������ڞ�34����8���£����н��O�ڞ�4�꣬�������I�ڞ�30����8���¡���2003��ף������Ĺ����ˆT�������ˆT��137�ˡ������M������ƽ������955.11�fԪ��ƽ��ÿ��ÿ������M�Þ�6.97�fԪ��

������3��������ٹ�·�V��Ρ�������ٹ�·�V���λ����ʡ�Ė|�ϲ�����Խ��خ����ɽ���麣���أ��ǡ����v���M���ėl���ٹ�·���O�о�����ٹ�·������-�麣������Ҫ�M�ɲ��֡�һ�ڹ��̏ķ�خ�����ӣ����麣����ȫ�L60.758������㿂Ͷ�Y��42�|Ԫ����ţ��������ޞ�37�꣨�����O�ڣ�����2003��ף������Ĺ����ˆT�������ˆT��160�ˡ������M������ƽ������1944.62�fԪ��ƽ��ÿ��ÿ������M�Þ�12.15�fԪ��

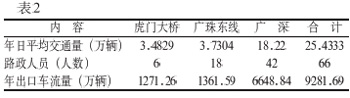

�����ׂ���˾��ؔ�Ք���Ҋ��1�ͱ�2.

����������Դ�������I�\�Ŀ����˾�����꣨2001��2002��2003�������M�Ì��H�l����ȡ�á�������������I���Շ�����Ӌ�ƶ�Ҏ�������M�õĺ�����ݵ�ؔ������۳������M�������f�����N�ȷǸ��F���֡�

����2.���^����

������1�������Ŀ����˾����·���L��199.32�������һ���Ŀ���ش�������Ŀ2003��ױ��������ˆT�������ˆT��Ӌ613�ˣ��������꿂ƽ�������M�ã��۳��Ǹ��F���ֺ��H��8792.41�fԪ��ƽ��ÿ������֧���Ĺ����M�Þ�44.1�fԪ��ƽ��ÿ��ÿ������M�Þ�14.34�fԪ��ƽ��ÿ����ÿ��������M�Þ�720Ԫ��

������2�������Ŀ����˾���ԠI�\ʼ�����ڠI�\�����������^����졣�Ľ�3����l���Ĺ����M���Ͽ����������^��ƽ�⣬�M���в����Ŀ���e������^�ӣ���V���Ŀ��2002��Ȱl���Ĺ����M���^��������д���ߣ���Ҫ��ԓ�����܇�����ļ�����������Ʊ��ӡˢ�M�����P�����M�����ӡ���Σ��Ǹ��F���ֵ����f�M��������ٹ�·�V���Ӌ������M�õ����f�M�dz�·�a��ѹ�˾���������Mվ��ʹ�õęCе�O�䡢܇�v�����ߵ�ȫ��Ӌ���˹����M�ã����Ӌ������M�õ����f���~�^�����ɂ��Ŀ������Ӱ푹����M�Ĝy��Y�����ٴΣ�����˾�����M�õ�������Ŀ����Ҳ���в�e����Ҫ���Ŀ�ăȲ��h����������ʽ������ӴΡ���Ӌ���㷽�������أ���Ȼ���l�������M�ý��~Ҳ�������^�e����V���Ŀ��Ӌ���Ч�檄�����ڹ����M������֧�������T���t�������M������֧����ˣ��ڹ����ˆT�������ˆT�˔���׃����r�£����Ŀ���õ���ƽ��ֵҲ�ͅ���R��

����3.ί�й�����ʽ�¹����M�Üy��

������1���y������

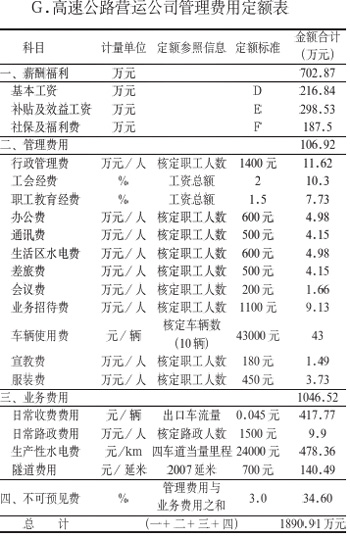

����2003��10��ԇ�еġ��V�|ʡ��ͨ���F���ٹ�˾�I�\����ԇ��Ҏ�������I�\��˾�M���Y����500�����ϵ��O��ģʽ�y�㣺

����A.���ٹ�·�I�\��˾�������������������ˆT��83��Ӌ/ÿһ�I�\��˾��

����B.���ʹ��Y���ļ��T���Ļ������Y��2004���800Ԫ/�¡�

����C.���Y��ϵ����������ϵ���˔��c�յĹ��Yϵ���˷e���ͣ�Ӌ��飺208.5

��������1��8+2��6.4+6��4.8+6��4+11��3+28��2.4+2��2+13��1.5+14��0.8=208.5

����D.���ٹ�·�I�\��˾�������Y��ָ����ϵ�еĻ��A���Y�����ӹ��Y���ս��N������ʽӋ�㣺�I�\��˾�������Y���~=208.5��800��13=216.84�fԪ��

����E.�a�N��Ч�湤�Y=�������Y��a

����=216.84��0.8��[1+0.4966+0.224333]=298.53�fԪ

����ע��a=0.8����1+���ϵ��+��ͨ��ϵ����

�������ϵ��=�����-100����5��10-4

����ͨ��ϵ��=������ƽ��܇����-30000����10-6

����F.�������籣�����B����ʧ�I���t�����U��Ӌ���������U��ס�����e�������������_֧������ʽӋ�㣺���������Y+�a�N��Ч�湤�Y����36.38%

����=��216.84+298.53����36.38%=187.50�fԪ

����ע��36.38%��2004����Ҽ��V�|ʡ���P���ߺ˶���ÿ��һ�Σ������и�����8%���籣��28.38%.

����G.���ٹ�·�I�\��˾�����M�ö��~��

������2���y��Y��

�����Ĺ����M�ö��~���е�֪���I�\������˾�ڰ�500�������O��ģʽ�£�����ί�й������֧�����M�ú�Ӌ��1332.93�fԪ��ƽ��ÿ��ÿ���16.06�fԪ��

�����������~�����~��1890.91�fԪ

�����p�����a��ˮ��M��478.36�fԪ

���������M�ã�140.49�fԪ

�����ӣ��I�I������1836.26-478.36-140.49����5%

����=60.87�fԪ�����۴��U��ʽ��

�����M��ƽ��ÿ��ÿ������M���^�����Ŀ����˾���ĬF������ƽ�������M�������1.63�fԪ��16.06-14.43�������Ĺ����M�õĽ^��ֵ���~�Ͽ�������ί�й���ģʽ�^�����Ŀ�F�еġ�һ·һ��һ��˾���ķ�ɢ����ģʽÿ��p����7459.48�fԪ��1332.93-8792.41����������559.63%��ƽ��ÿ���﹝�s��37.42�fԪ��7459.48/199.32���������ȫʡ�W���M����Ƭ�^�Ĺ���ģʽ����ͨ���Fռ4��Ƭ�^�����|�������������������ǣ�������Ƭ�^����ί�й�������������Ƭ�^�������Դ���ƣ���ͨ���Fÿ��ÿƬ�^���ɹ��s�����M��1.871�|Ԫ��2000����/4Ƭ�^��37.42�fԪ����

����������ÿ���Ŀ����˾�����Ǫ����������w�����Ъ������I��������ʩ����ί�й���ģʽ���Ŀ����˾����Ȼ����һ�������ĸ������ˆT��ؔ���ˆT�Լ����P�ܵĹ����ˆT������l��һ���Ĺ����M�á����Ŀ����˾����ʩ����ί�й������լF�б��������������ˆT�˔���20%�����O���У��������P�Ĺ����ˆT����������Ƭ�^������������ԇ��Ҏ����Ӌ��ÿ��ÿ����֧���Ĺ����M�ؘʣ�16.06�fԪ��Ӌ�㣺

�����ٱ����ˆT������Ĺ����M�ÿ��~=613�ˡ�20%��16.06�fԪ=1968.96�fԪ

�����ڼ���ί�й���ƽ��ÿ����H����

����=��1332.93+1969-8792.41��/199.32����

����=27.55�fԪ/����

�����۽�ͨ���F��������Ƭ�^ÿ��ɹ�������M��

����=199.32�����27.55�fԪ=5491.27�fԪ

����������������Ƭ�^Ӌ�㽻ͨ���Fÿ��ɹ���Ĺ����M���~��=2000�����27.55�fԪ=5.51�|Ԫ

�������ǣ�����ÿ���Ŀ����˾���Ěvʷ�������Ȳ�������ʽ���Ŀ����Ȳ������Լ��ĿͶ�YҎģ����߅�Ľ����lչˮƽ�Ȳ�ͬ����Ҫ�������˔�Ҳ������ͬ���ھ��wӋ���^������Ȼ������������⣬�ĸ���Ƭ�^������������Ƭ�^��̎�ĵ���λ�Þ�V�|ʡ���������Ρ��Ļ��l�_���ĵ^���Ŀ�Ľ����h��������ˮƽ���������ȡ��YԴȡ���c���ġ�������L�̵��c��������Ƭ�^�����Ŀ��Ȼ�o���M�ЙM����^�c���㣬��ˣ����w��r߀Ҫ���w�����͜y�㡣ͬ�r���S�����ٹ�·�Ŀ�����ӣ���·��̵����죬��ͨ���Fÿ��ɹ���Ĺ����M�Ñ��ǂ��ӑB���֡����ո����ڣ�2006-03-20��