������ժ Ҫ���S��ȫ��ԭ�̓r����m������ϝq���\ݔ�ИI������څ���ң�ȼ���̓r���L�U�����������՝u�ɞ��\ݔ��I���ĸ�������֮һ���c�����\ݔ��I��ȣ��҇���I���@ȱ����Ч��ȼ���̓r���L�U���������c�������@ʹ�҇������\ݔ��I��ȼ���ͳɱ����@���ڇ���ͬ���I��������Iӯ��ˮƽ���Ӵ���������I���I�L�U������I�����Y�cͶ�Y�a������Ӱ푡�����Ԕ���������҇��\ݔ��I��ȼ���̓r���L�U�����F����h�\ݔ��I�e�O�W���������ڙࡢ���Q����؛���������ڹ��߁����Mȼ���̓r���L�U�����ֶΣ��Խ���ȼ���ͳɱ���������I�ɱ�����������

�������P�I�~��ԭ�̓r���ϝq��ȼ���̓r���L�U���������ڱ�ֵ

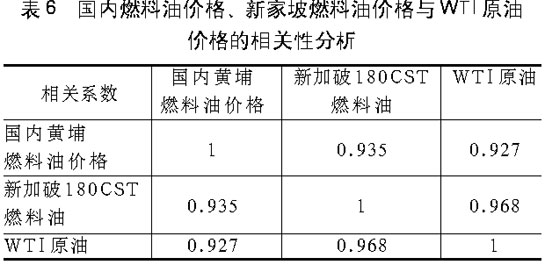

��������2003���ԁ������Hԭ�̓r����m������ϝq����ȼ���̓r����m�ϝq���������~�s�̘I������WTIԭ����؛�r�������WTIԭ�̓r���2003��4�µ�ÿͰ25��Ԫ�ϝq��2005��4�µ����60��Ԫ/Ͱ��������Ӌ�q�����_140%���c��ͬ�r���¼�������180CSTȼ���̓r���2003��4�µ�ÿ��130��Ԫ�ĵ��c�ϝq��2005��4�µ�ÿ��272��Ԫ�ĸ��c��������Ӌ�q���_��109.23%�����҇�ȼ���̓r������c�¼���ȼ���̓r��ͬ��׃����

����ȼ���̓r����m������ϝqʹ�����\ݔ��I���R�ܴ�ijɱ��������e��2004�꣬ȼ���ʹ�����ϝqʹ�S���\ݔ��Iȼ���ͳɱ���������ӣ�ȼ�����M��ռ��I���I�\�ɱ������������������S���\ݔ��I��ȼ�����M��ռ���I�I�ճɱ��ı������_30%���ϡ��c�����\ݔ��I��ȣ��҇��\ݔ��I�ձ�ȱ����Ч��ȼ���̓r���L�U�������ߺ̓r���L�U���������������\ݔ��I�ձ������؛���ڙ�ͻ��Q���������ڹ��߁��M��ȼ���̓r���L�U���������҇�������\ݔ��I�������DZ��ӵؽ���ȼ���̓r���׃����������I���I�I�����²��ӷ��ȴ���I����ˮƽ�c�F�����ʬF�^���������c��ʹ�҇��\ݔ��I�Ľ��I�L�U���@���ڇ����\ݔ��I���M��Ӱ��҇��\ݔ��I�����Y��Ͷ�Y�c�əඨ�r�Ȇ��}����θ��Mȼ���̓r���L�U�����ɞ��҇��S���\ݔ��I�ɱ��L�U��������Ҫ���}֮һ��

����һ���҇��\ݔ��Iȼ���̓r���L�U�����F�����

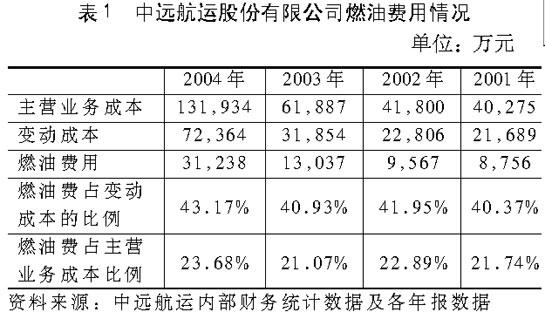

����ȼ���ͳɱ����\ݔ��I�I�\�ɱ�����Ҫ���ɲ��֡������h���\�ɷ�����˾�����º��Q�����h���\������������2001-2004�����g��ԓ��˾ƽ��ȼ���ͳɱ�ռ׃�ӳɱ���41.61%��ռ���I�I�ճɱ���22.35%����Ҋ��1.�ں��\��I�У����h���\��ȼ���ͳɱ������c�����DZ��^�õģ�ԓ��˾��ȡ�˰�����ӆ�̶��r��f�h�ȶ�N�ֶ�����ȼ���ͳɱ������ڴ����ȱ����Ч��ȼ���ͳɱ�������ʩ���\ݔ��I���ԣ�ȼ���ͳɱ�ռ���I�\�ɱ��ı���Ҫ���S�ࡣ���к��lչ�ɷ�����˾����������2004��Ȉ����¶�Ĕ�������2003���2004�꣬ȼ���ͳɱ�ռ���I�\�ɱ��ı����քe��31.32%��33.47%�������h���\ƽ���߳��s10%��ԓ��˾�����ϱ��ӵؽ���ȼ���̓r��IJ��ӡ�

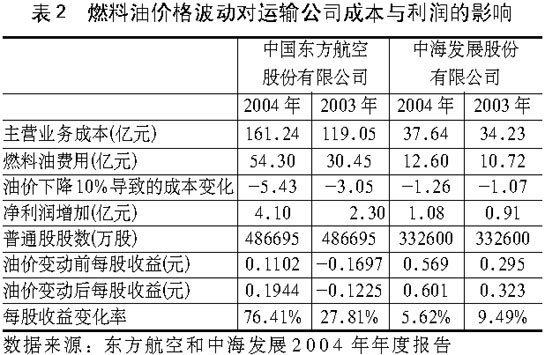

��������ȼ���ͳɱ����\ݔ��I�I�\�ɱ�����Ҫ���ɲ��֣����ȱ����Ч��ȼ���̓r���L�U���������c������ȼ���̓r��ij��m������ϝq��Ȼ����ȼ�����M�õ��ϝq������������\ݔ��I�ĠI�\�ɱ����M��������Iӯ��ˮƽ����2���e��ȼ���̓r���ϝq���|�������c�к��lչ�ijɱ��c��������Ӱ푷�������2�����@ʾ��ȼ���̓r���ϝq���@�ɼҹ�˾�ijɱ��c������ˮƽ���a���^���Ӱ푣����Ќ����չ�˾��Ӱ푸���ͻ������2004��Ė|�����չ�˾������ԓ�꺽�̓r�������ƽ���ϝq30%���ϣ������˾�܉ͺ��̓r��10%������ʹ��˾�ijɱ��½�5.43�|Ԫ������������4.10�|��ʹ��˾��ÿ���������L76.41%.

����2004��ȼ���̓r���ϝq�����ں��\�I���к��lչ��Ӱ�����СЩ����Ҫԭ����2004�꺽�\�\�M�ϝq���ȸ����̓r�ϝq���ȣ��̓r�ϝq�ĉ���δ�w�F����������2005���ԁ���ȫ��ԭ�ͺ�ȼ���̓r���^�m�ϝq��ĿǰWTIԭ�̓r���ϝq��ÿͰ60��Ԫ���ϣ������\�\�M�s�����\���ĸ������L��̎���µ��^���У��Բ��_�ĺ��C���\�rָ����BDI��������BDI�я�2004��12�µ�����c6200���m�µ���2005��6�·ݵ�2510�c���������_�s60%�����̓r�c���\�\�M���µ���ʹ���\��Iȼ���̓r���L�U���톖�}��څ�@���ɴ˿�Ҋ��ȼ���̓r��׃�����\ݔ��I�ĠI�\�ɱ��cӯ��ˮƽ�������^���Ӱ푡�

�������^ȼ���̓r���L�U��ָȼ���̓r���ϝq�����\ݔ��Iȼ���Ͳ�ُ�ɱ����ӵ��L�U���c�����\ݔ��I��ȣ��҇�������\ݔ��I���@ȱ����Ч��ȼ���̓r���L�U���������c������

�����ć����\ݔ����й�˾�����¶����Ϣ�����������\ݔ��I�ձ����ȼ���ͻ�ԭ����؛���ڙ�ͻ��Q���������ڹ��߁�����ȼ���̓r���L�U�����F�A���У�P&O Nedlloyd������������ԓ��˾2004��Ȉ����¶�Ĕ�����2004�깫˾��Ӌ���Ĵ���ȼ����360�f��������240�f����ռ���������ļs67%�����û��Q���ڙ��M�������ڱ�ֵ�����ڱ�ֵ�漰��ȼ���̓rֵ��3.426�|��Ԫ����ֹ2004��12��31�գ�ԓ��˾�ь�2005���A��ȼ������������55%�M�������ڱ�ֵ�����ڱ�ֵ�ϼs��ƽ�������՞�6���¡�

�������҇��\ݔ��I����ʹ���������ڹ��߁�����ȼ���̓r���L�U���҇����\ݔ��I����ȼ���ͳɱ�����Ҫ�����У���1�����ü��в�ُ���������ò�ُҎģ����ȡ���݃r���Ͳ�ُ�ɱ�����2����ȡ���N���ܴ�ʩ������ȼ�����ģ���3��ͨ�^�c�͑������f�h�����\�M�cȼ���̓r����^����ȼ���̓r���ϝq�L�U�D�Ƶ��͑��^�ϡ����ߣ�ͨ�^����ȼ�����M�ķ�ʽ��p�pȼ���̓r���ϝq���ӵijɱ������҇��S���\ݔ��I�ĬF��������@Щȼ���̓r���L�U�������Ե�Ч�������ġ��e�nj�����Щ�o����ȼ���̓r���ϝq�L�U�D�Ƶ��͑����ϵ���I���f�������L�U������ʩ�ǟo����Ч�ؑ���ȼ���̓r�������ϝq����2004��ĺ����\ݔ�I�ͳ��п��\���������ڟo����Ч�،�ȼ���̓r���ϝq�L�U�D�Ƶ��͑����ϣ�ȼ���̓r���ϝqʹ�@Щ��I�ĠI�\�ɱ��������������������I��ӯ�����������У��Ї��|�����չɷ�����˾�ĺ����M��ռ���I�I�ճɱ��ı�����2003���25.86%������2004���32.74%��������ʿ�ɷ�����˾2004����п��\�I�յ�ë���ʏ�����ƽ��ˮƽ��26.89%�½���15.23%���½����ȸ��_10%���ϣ���˾��������2003���½�48.32%����ԭ����Ҫ��ȼ���̓r���ϝq��� I�\�ɱ���������Ʊ�r�s�ܵ��������Ɵo��������ߡ�

�����҇��\ݔ��Iȱ����Ч��ȼ���̓r���L�U�����c�����ĺ���ж���һ���������ȼ���̓r����m�ϝq�r�ڣ�������I�ɱ����ӣ����s��I�������g����һ������nj�����Iؔ�I��ˮƽ���Ӵ�ʹ��I���L�Uˮƽ���ӣ��@����������I��Ͷ�Y�c���Y��

����������I���ڱ�ֵ��Ч�����ȷ���

�����\ݔ��I�����ڙࡢ���Q����؛���������ڹ��ߏ���ȼ�������ڱ�ֵ��Ŀ���ж���һ����Ч��Ҏ��ȼ���̓r���ϝq���µĠI�\�ɱ����ӣ����ǽ�����I���I�I��ˮƽ�IJ��ӣ��Ķ�������I�Ľ��I�L�U����������I�����Y�cͶ�Y�������Ԍ��H�����ķ����������U�����ڱ�ֵ���@Щ���á�

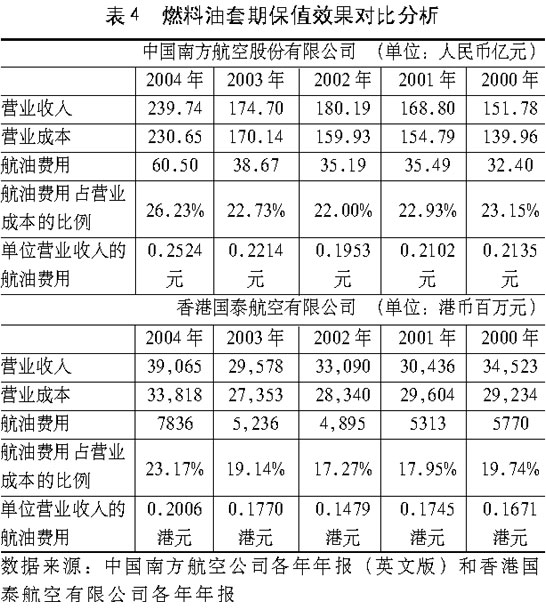

�������ں��\����й�˾��Щ�����¶ȼ�����M�Ô�������Щ��ݲ���¶�����·����ߟo���ʴ_�ռ����\���й�˾��ȼ�����M�Ô����������x�����Ї�����������۵��ļ����к��չ�˾�鰸���팦�ȷ������ڱ�ֵ��Ч���������Ї��Ė|�����պ��Ϸ����չ�˾���]�������������ڹ��ߏ������ڱ�ֵ���������Ϻ��չ�˾����ۇ�̩���չ�˾����ȼ���̓r���L�U�M�������ڱ�ֵ�������������Ϻ��չ�˾��ȫ��ȼ���̓r���L�U����������õĹ�˾֮һ����Ҋ��3�ͱ�4.

�����ı�3�Ї��|�������c�������Ϻ��չ�˾�Č��Ȕ������Եó����½YՓ����1�����ڱ�ֵ�܉���Ч�ع���ȼ���̓r���L�U���ĺ����M��ռ�I�I�ɱ��ı����͆�λ�I�I����ĺ����M���@�ɂ�ָ�ˁ������|�����յĺ����M��֧�����@�����������Ϻ��չ�˾����2000��-2004���ƽ�������������|�����յĺ����M��ռ�I�I�ɱ��ı������������Ϻ��չ�˾ƽ���߳�7.12%����λ�I�I����ĺ����M��ƽ���߳�7.56%.�a���@һ��e����Ҫԭ������������Ϻ��չ�˾��ȼ���̓r���L�U�M�������ڱ�ֵ���|�����՛]�У�������������Ϻ��չ�˾���ڱ�ֵ��ӯ��ȡ�������t�@�ɼҺ��չ�˾��ȼ�����M�ñ�������������ͬ����2����ȼ���̓r����m������ϝq�r�ڣ����ڱ�ֵ�ăr���L�U���Ե���Ч�Ը����@��2004�꣬ȫ��ԭ�ͼ�ȼ���̓r����m������ϝq��WTIԭ�̓r�������ļs30��Ԫ/Ͱ�ϝq��10�·ݵ�54��Ԫ/Ͱ�ĸ��c���q�����_80%.�c�����������ǣ�2004��|�����յĺ����M��ռ�I�I�ɱ��ı������������Ϻ��չ�˾�߳�10.81%����2000��-2003�꣬ԓ����ƽ����6.20%.2000��-2003�����g��WTIԭ�̓r����20��Ԫ/Ͱ-35��Ԫ/Ͱ֮�g���²��ӡ���3�����ڱ�ֵ���Ը��õؿ��������cȼ�����M�ñ������ĘI�ս��I�ǶȽ���˾�I���IJ����ԣ��Ķ�����˾�Ľ��I�L�U��2000-2004�����g���|�����Ն�λ�I�I����ĺ����M�õIJ����ʞ�3.59%�����������Ϻ��չ�˾�t��0.76%���@�����|�����չ�˾��ȼ���M��֧�����������Ϻ��չ�˾���и��_���ԣ���ˣ����I�L�UҲ�����@�ɼҹ�˾��ÿ��������r�������|�����չ�˾��ÿ������IJ��������@�����������Ϻ��չ�˾����2000-2004�����g���|�����յ�ÿ���������L�ʵĘ��²��37.71%�����������Ϻ��չ�˾�H��4.17%.��ؔ���cͶ�Y�Ƕȷ������^�͵Ľ��I�L�U�͘I�������ʿ��Խ���˾���Y�ɱ�������Ͷ�Y��������

������4�����@ʾ�Ї��Ϸ����չɷ����c��ۇ�̩��������˾��ȼ���̓r���L�U�����ϲ�࣬�õ��ĽYՓ�c��3�ĽYՓ���ơ�

������3�c��4�������������⺽���\ݔ��I�ձ�����������ڹ��߁�����ȼ���̓r���L�U�����҇����չ�˾�s�������ӵؽ���ȼ���̓r���ϝq���@�����Ⱥ��չ�˾��ȼ���̓r���L�U�ϲ��H�c�����I�Ⱥ��չ�˾��ȴ����^��IJ�࣬Ҳ�c��۵ĺ��չ�˾�����^��IJ�࣬�@������Ҫ��ԭ����LJ��Ⱥ��չ�˾ȱ����Ч��ȼ���̓r���L�U���������c������

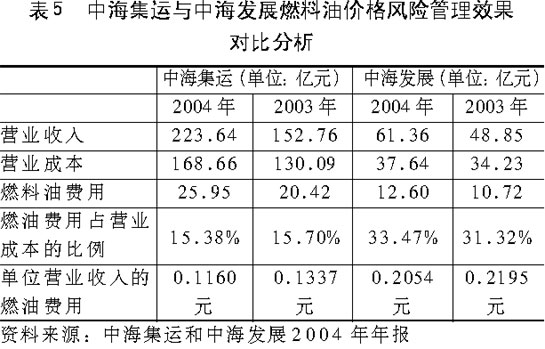

�������⣬���к����b���\ݔ�ɷ�����˾�����Q�к����\�����к��lչ�ɷ�����˾�����Q�к��lչ����ȼ���̓r���L�U������r������Ҳ���Եó����ڱ�ֵ����Ч�ăr���L�U���ߵĽYՓ����Ҋ��5.��5�����������к��lչ��ȼ�����M��ռ�I�I�ɱ��ı������к����\ƽ���߳�16.86%���߳��к����\��1�����ϡ��к��lչ��λ�I�I���������ĵ�ȼ�����M��Ҳ���к����\ƽ���߳�0.0877Ԫ���߳������_70.27%.

�����к����\�c�к��lչ�������Ї����\�����F������˾���ɼҹ�˾ȼ���ͳɱ�֮���Գ��F��˴��࣬��Ҫ�w�����@�ɼҹ�˾��ͬ��ȼ���̓r���L�U�������ԡ��к����\��ȼ���̓r���L�U����������Ҫ�������ɂ����棺��1���c���ȼ�������̺�ӆ�̶��r��ϼs���ϼs����һ����1���ԃȣ���ԓ��˾�c����Frisol Bunkering��H.K.��Ltd.����ȼ���¼��£�����˾���h��ʯ�ͻ�������˾�Ⱥ����f�h��ͨ�^�����@Щ�̶��r��ϼs���Խ���ȼ���̓r�ӵ��L�U����˾ͨ�^�̶��r��f�hȡ��2004��Ĵ�ȼ�������ġ�ԓ���Ԍ��H���ஔ��ͨ�^���Q�f�h���M�����ڱ�ֵ����2��ͨ�^����\�M������ȼ�����M��������ʽ���Ŀ͑����Ϗ��aȼ�ϳɱ������ӡ����к��lչ��ȼ���Ͳ�ُ60%������ͨ�^��ʯ���к�����ȼ�Ϲ�������˾���M�У��ɼҹ�˾��ӆ�˞���10����L�ڷ��Յf�h����ُ�r����ӆ�˞���10����L�ڷ��Յf�h����ُ�r����ӆ�˞���10����L�ڷ��Յf�h����ُ�r�������Ј��r���˜ʣ��@Ҳ�����f���к��lչ����60%���ϵ�ȼ�����M�����S���Ј��r��IJ��Ӷ����ӣ�̎�ڛ]�Ѓr������Ġ�B���M���к��lչ��ȡ�\�M�cȼ���̓r����^�Ĺ������ԣ����ں��\�Ј��������ҵėl���£��@�ӵ��D�ƃr���L�U�IJ����Ǻ��y�L�ھS�ֵġ����������к��lչȱ����Ч��ȼ���̓r���L�U���������c���ԣ��Ō���ȼ���ͳɱ����@ƫ�ߡ�

�������Ϸ�������������������ԭ�ͺ�ȼ���ͻ��Q���ڙ����؛���������ڹ��߁��M��ȼ���̓r���L�U������Ч�����@���ڇ����S���\ݔ��I��ȼ���̓r���L�U����Ч�����@һ�YՓ�����������\ݔ��I��ԓ�e�O�W���������������ڹ��߁���Ч�ع���ȼ���̓r���L�U���Կ���ȼ���ͳɱ���������I�Ľ��I�L�U��������I�ɱ�����������

��������ȼ���̓r���L�U���팦�ߵĸ��M����

���������\ݔ��IҪ��Ч�ع���ȼ���̓r���L�U����횽�Q���ׂ����}�����ȣ�������I������r���������x��ȼ���̓r���L�U�������ߺ��Ј�����Σ����_ȼ���̓r���L�U�����Ļ���ԭ�t�������������ӆ�͌�ʩ��Ч�����ڱ�ֵӋ���c���w�IJ�����������������Ч�رO�����ڱ�ֵ���ס�

����1.ȼ���̓r���L�U�������ߺ��Ј����x��

�������������������ڙࡢ���Q����؛���������ڹ������\ݔ��I�M��ȼ���̓r���L�U�����Ļ������ߣ��@���N�������ڹ��߾���ʹ��I��Ч�ع���ȼ���̓r���L�U��������֮�gҲ���څ^�e���^�e��Ҫ�w�F�ڃɂ����棬һ�����ڱ�ֵ�ɱ���һ�ӣ���1����؛�ױ��ɱ���Ҫ�����������m�M�������Ͻ����M�ã���������Ԓ�������C�Y���ռ�óɱ����ӱ��C����L�U�ɱ��ȣ���2���ڙ��ױ��ɱ���Ҫ��ُ�I�ڙ��M�ã���3�����Q���ڱ�ֵ�ɱ��^�ͣ��]�г�ʼ�ɱ���Ҳ����Ҫ���{���C�������ڙ�����ڱ�ֵ�ɱ���ߣ���؛��Σ���͵��ǻ��Q���������ڱ�ֵ�Y����һ�ӣ���1����؛�ױ������܉��i��ȼ���̓r�Ķ��̶���ُ�ɱ�����2���ڙ��ױ����܌��F�ױ����ܣ����ܵõ����փr�����档��3�����Q�ױ���Ҫ�i��ȼ���̓r�����c��؛��ͬ���ć���Ĵ���\ݔ��I�������������^��ز����˻��Q���ڙ��M��ȼ���̓r���L�U���������Q����Ҫ���c�ǣ���1���ɱ��^�ͣ����Q�Č��|���h�ں�ͬ�����Q��ͬ�]�г�ʼ�ɱ�����2����ȫ����r���ϝq���������L�U��������Ҫ��ȱ�c�ǣ���1��ʧȥ�r���µ������ĺ�̎����2������������Ҫ��ߣ��������С�\ݔ��I�_�����@��Ҫ�����\ݔ��I���Ը������������c�ͳɱ��c�L�Uƫ���x��ͬ���ڱ�ֵ���ߡ�

������Ŀǰ�����������\ݔ��I�܉��x������ڱ�ֵ�����Ј���Ҫ�������Ј������¼���ʯ�ͮaƷ��؛�Ј����Ϻ���؛������ȼ������؛�Ј��ͼ~�s�̘I������ԭ�ͣ�WTI�������Pʯ�ͮaƷ����؛���ڙ��Ј���Ŀǰ�҇��S��ʯ�ͼ�ʯ�ͮaƷ���P��I��ͨ�^�¼���ʯ�ͮaƷ��؛�Ј���������ڱ�ֵ��ԓ�Ј��ă��c�ǣ���1�����ڱ�ֵ�����Rȫ�������Ժá��¼���������ʯ�ͽ�������֮һ���¼���ȼ�����Ј��ڇ��H��ռ����Ҫ�ĵ�λ���¼��¼�؛�Ј�����������Ҫ�Ľ�������Ʒ�Ј�����؛�Ј��Ľ���Ʒ�N��Ҫ��ʯ�X�͡����͡����͡���ú��ȼ���͡�Ŀǰ�¼���ȼ���ͼ�؛�Ј����Ј�Ҏģ��s�ǬF؛�Ј���3�����ϣ�ÿ��ɽ�1�|�����ң�����80��������Ͷ�C���ף�20�������DZ�ֵ���ס���2�������L�U�ͣ�����Ҫ���C���¼��¼�؛�Ј��ą��c����Ҫ�LJ��HͶ�Y�y�����̘I�y�С����Ϳ��ʯ��˾��ʯ���Q���̺ʹ��ͽK���Ñ�������ȵ���ʯ�͡���ʯ�����к��ͺ��к��͵Ⱦ����@һ�Ј��Ϗ������ڱ�ֵ���ס���3����ͬ�����^����`���ԡ���ԓ�Ј���ȱ�c�ǣ��¼���ȼ���ͼ�؛�Ј���һ�����⣨OTC���������ڹ����Ј������҇����_��ֹ�����������ڹ��߽��ף��@ʹ������I���c�@һ�Ј������������ϵK��

�����Ϻ���؛��������ȼ������؛�Ј������ɞ����ȼ�����Ñ������ڱ�ֵ�Ј��������yӋ�������҇�ȼ���̓r���¼���ȼ���̓r���c����WTIԭ�̓r����кܸߵ����P�ԣ���Ҋ��6.��6�������g��2003��3��-2004��12�£�������Դ�����Aؔ���c���PӍʯ��ؔ���YӍ�������������҇�ȼ���̓r���c���Hȼ���̓r���ԭ�̓r������P�Ժܸߣ��M���ڕr�g�Ϻͷ������д��ڲ�e��������ȼ���̓r������c���H��܉���@��ʹ�Ç����\ݔ��I�������Ç���ȼ������؛��������ڱ�ֵ��������ȼ������؛�Ј����ڕr�g�ж̣�2004��8��15�_ʼ���ף����Ј�����Ч������Ҫ�r�g��z

�����~�s�̘I��������NYMEX��ԭ�ͣ�WTI�������Pʯ�ͮaƷ����؛���ڙ��Ј����҇���I���f߀���^İ������ԓ�Ј���WTIԭ����؛�r����ȫ��ԭ�ͬF؛�Q����Ҫ���r�������佻��Ҏģ��������Ʒ��؛��Ҏģ����Ʒ�N�������ڈ��Ƚ����Ј������ؘʺϼs�ͱ��C�����ƶȣ��Ј������ܵ��߶ȱO�ܣ����������ں�ͬ�ļs�L�U��

���������\ݔ��I���������о��@Щ�Ј��Ļ��A�ϣ������������c�x��ͬ�Ј����������ڹ��߁��M�����ڱ�ֵ���ס�

����2.���_ȼ���̓r���L�U������Ŀ���c����ԭ�t

�������_�͇�������ȼ���̓r���L�U����Ŀ�ĺͻ���ԭ�t�dzɹ��ăr���L�U�����P�I���ء���Iؔ�չ�������ё����ǣ����F�L�ڷ����ĬF�����ͷ����ĘI�����L������F�����c�I���Ĵ�������²��ӌ���˾��ɵIJ���Ӱ푡������@һ���ԣ���I���c�������ڹ��߽���Ŀ�������ڱ�ֵ������ȼ���̓r�ӌ���˾���I�I���������L�U����ˣ���I��횇����ֹ�������ڹ���Ͷ�C�Ľ��ף�����������ڹ��ߵ�Ͷ�C���ױ��|��ͨ�^�Г��L�U���@ȡ���棬��Ͷ�C���������ӹ�˾���L�U�����ǽ����L�U�����Ⱥ͇����S��ʧ���İ�������������������ڱ�ֵ�����cͶ�C���ף��t���ܽo��I��������L�U��̝�p������2004����к����ڙ�Ͷ�C��ɵļs5.54�|��Ԫ�ľ��~̝�p��

�����ڇ����ֹ�������ڹ���Ͷ�C����ԭ�t�ϣ��������ڱ�ֵ�����c��ӆ�����Ľ���ԭ�t�Ͳ����ƶȡ�

����3.��ӆ�͌�ʩ��Ч�����ڱ�ֵӋ���c���w�IJ�������

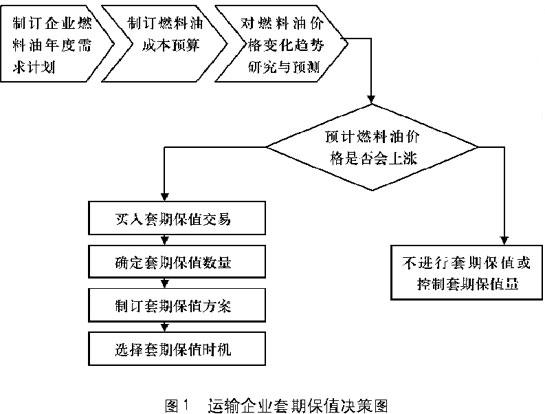

����һ��ɰ��D1�����ڱ�ֵ�Q�߳������ӆ��I�����ڱ�ֵӋ���;��w�IJ�����������ȼ���̓r���L�U�������^�ɹ��ć����\ݔ��I����������ÿ�궼����һ���������A��ȼ�������M���M�����ڱ�ֵ��ԓ�����ĸߵ�ȡ�Q����I��δ��ȼ���̓r��׃��څ�ݵ��Дࡣ

����4.��Ч�رO�����ڱ�ֵ����

�������˴_����I���ڱ�ֵ���Ļ���ԭ�t�c���w����Ӌ���õ��ʴ_��؞���c��ʩ����I��횽���һ�����Ƶ����ڱ�ֵ�����c�O���ƶȡ��������ڹ��߽���������ؔ�ոܗUЧ���Ϳ��ٵĸ��~ӯ̝�������T�����ڱ�ֵ�����߰����ڱ�ֵ�����D׃��Ͷ�C���ף���������ڱ�ֵ������׃��Ͷ�C���ף���횽�������ıO���ƶȣ��_�����ڱ�ֵӋ���Č�ʩ��

�����ġ��YՓ�c���h

�����S���Ї������ij��m�������L��ӡ�Ƚ���������ȫ��ԭ�͵Ĺ���ƽ���Pϵ�����v�����׃����ȫ��C��Ͷ�Y�ߌ�ԭ�̓r��δ����׃��څ���^�c���F�^��ķ��磬�@��ζ��δ��ԭ�̓r��IJ��_���Ԍ���������ӡ����\ݔ��I���ԣ��S��ԭ�̓r��ij��m�ϝq��δ��ԭ�̓r��׃�����_���Գ̶ȵ���ߣ�ȼ���̓r���L�U����څ���ӣ������Ч�ع���ȼ���̓r���L�U�������҇��\ݔ��I��������Ҫ��Q�Ć��}�����̓r�c����څ�ߵͺ��\�r��ʹȼ���̓r���L�U���������ɞ��\ݔ��I���ĸ�����������Ҫ���F��ʽ֮һ�����h�҇��\ݔ��I�W���������ڙࡢ���Q����؛���������ڹ��߁�����ȼ���̓r���L�U�����������ԑ������̓r�c������څ���ҵ��\ݔ�Ј����΄ݡ����ո����ڣ�2005-07-20��

���������īI:

����[1] ���ꡣ�̓r�ߝq����˾��Ӱ푷���[J].���h���\��2005��1����

����[2] �߽�־����·�\ݔ��Iȼ�������ڱ�ֵ������Փ̽ӑ[J].��ͨؔ����2004��5����

����[3] ��䓡����ڱ�ֵԭ������I�r����U�еđ���[J].�������}̽����2004��9����

����[4] Charles W.Smithson������Ω�����������ȵ��g�����������L�U�������aƷ�����ڹ��̺̓rֵ�����[M].�������Ї������W�����磬2003.