新用戶掃碼下載

新用戶掃碼下載稅收世界觀:史無前例的稅改下 土地增值稅問題終于明確

土地增值稅是房地產行業重要稅種之一。2016年5月1日起,房地產業被納入全面營改增試點改革范圍。營改增不僅僅是兩個稅種的簡單轉換,增值稅與營業稅迥異的計稅原理,對企業收入、成本、稅金等財稅指標體系構成了沖擊和重構,對其他稅種,尤其是計稅原理與其類似的土地增值稅造成了不小的影響。

為做好營改增后土地增值稅征收管理,根據現行增值稅相關規定及財稅[2016]43號文,國家稅務總局又發布了國家稅務總局公告2016年第70號《關于營改增后土地增值稅若干征管規定的公告》。70號公告的發布主要從實際操作的角度明確了六個與土地增值稅相關的事項。以下我們一一做一個解讀。

全屏觀看效果更佳

主要內容:

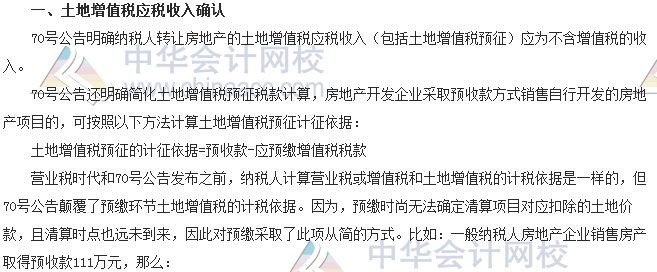

一、土地增值稅應稅收入確認;

二、視同銷售房地產的土地增值稅應稅收入確認;

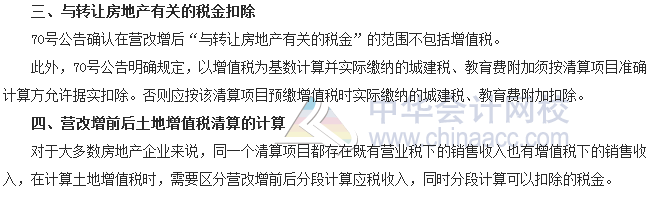

三、與轉讓房地產有關的稅金扣除;

四、營改增前后土地增值稅清算的計算;

五、營改增后建筑安裝工程費支出的發票確認;

六、舊房轉讓時的扣除;

詳細內容:

如果你現在還對營改增后的事情一知半解,想要做好稅務籌劃和資金調度方案,那就加入正保會計網校,網校教你如何讓運用資金更合理。如果你馬上就要面對匯算清繳,想要做好公司的清繳事項,請加入正保會計網校財務精英孵化訓練營,更全面的稅收籌劃,更全面的財務處理一應俱全,幫你解決最新財稅問題。

延伸閱讀:

本文是正保會計網校原創文章,轉載請注明來自正保會計網校。

【我要糾錯】 責任編輯:小泥鰍

學員討論(0)

新用戶掃碼下載

新用戶掃碼下載