新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

努力是一種常態,像一日三餐吃飯睡覺。知識也不是一蹴而就,是一天一天扎實練習。以下是正保會計網校為您準備的中級會計職稱《財務管理》高頻考點,一起預習吧!

前提假設:企業產銷量中,產量=銷量,產銷平衡。

息稅前利潤(EBIT)=銷售收入-變動成本總額-固定成本

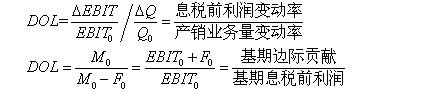

邊際貢獻總額=銷售收入-變動成本總額

息稅前利潤=邊際貢獻總額-固定成本

【提示1】經營風險是指由于企業生產經營上的原因而導致的資產報酬波動的風險。

【提示2】經營杠桿是指由于固定性經營成本的存在,而使得企業的資產報酬(息稅前利潤)變動率大于業務量變動率的現象。

【例題】泰華公司產銷某種服裝,固定成本500萬元,變動成本率70%。年產銷額5000萬元時,變動成本3500萬元,固定成本500萬元,息稅前利潤1000萬元;年產銷額7000萬元時,變動成本為4900萬元,固定成本仍為500萬元,息稅前利潤為1600萬元。可以看出,該公司產銷量增長了40%,息稅前利潤增長了60%,產生了1.5倍的經營杠桿效應。

【提示】簡化公式,應用的是上一年的數據。

【例題】某企業生產A產品,固定成本100萬元,變動成本率60%,當銷售額分別為1000萬元,500萬元,250萬元時,經營杠桿系數分別為:

在其它因素不變的情況下,銷售額越小,經營杠桿系數越大,經營風險也就越大,反之亦然。在銷售額處于盈虧臨界點250萬元時,經營杠桿系數趨于無窮大,此時企業銷售額稍有減少便會導致更大的虧損。

【例題·單選題】下列各項中,將會導致經營杠桿效應最大的情況是( )。

A.實際銷售額等于目標銷售額

B.實際銷售額大于目標銷售額

C.實際銷售額等于盈虧臨界點銷售額

D.實際銷售額大于盈虧臨界點銷售額

【正確答案】C

【答案解析】經營杠桿系數的計算公式為DOL=(EBIT0+F0)/EBIT0,當實際銷售額等于盈虧臨界點銷售額時,企業的息稅前利潤為0,公式中分母為0,經營杠桿系數趨近于無窮大,這種情況下經營杠桿效應最大。所以本題正確答案為C。

備考這一路,我們始終,與焦慮相伴,與辛酸相伴,與眼淚相伴。請讓正保會計網校陪您,度過這段漫長備考之路。2018年中級會計職稱預習課程已全部開通,報名后即可聽課、做題,快來學習吧!立即查看>> 選課之前可試聽喲!立即試聽>>

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美在线观看视频 | 久久99九九| 成人免费乱码大片a毛片软件 | 欧美成人一级 | 久久视频在线看 | 99在线免费观看视频 | 麻豆精品网站 | 人妖欧美一区二区三区 | 美女视频黄色免费 | 国产三级久久久 | 欧美视频一 | 国产精品播放 | 久9re热视频这里只有精品 | 久久久久久成人精品 | 亚洲国产精品久久 | 中国一级特黄毛片大片 | 免费视频一区二区 | 日韩欧美激情电影 | 成人午夜影院 | 久久久精品999 | 一区二区视频在线观看 | 黄色片在线播放 | 国产日产久久高清欧美一区 | 99视频在线免费观看 | 欧美日韩亚洲成人 | 久久国产精品99久久久久久牛牛 | 快播久久| 麻豆一区二区99久久久久 | 天天摸天天 | 国产精品网站在线 | 天天干网 | 香蕉视频在线免费看 | 91夜夜蜜桃臀一区二区三区 | 免费在线成人av | 国产精品麻豆一区二区 | 91视频久久久久久 | 精品中文字幕视频 | 亚洲第一区在线 | 99视频精选| 日本 欧美 国产 | 欧美日本久久 |

新用戶掃碼下載

新用戶掃碼下載