新用戶掃碼下載

新用戶掃碼下載所得稅匯算清繳中,不征稅收入應當如何處理?

不征稅收入

應當如何處理?

問

答

一、申報涉及表單

?

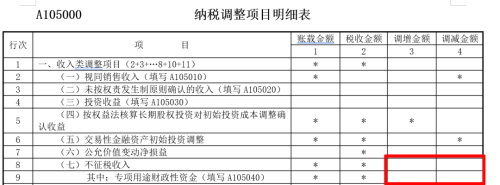

取得不征稅收入應當填報《A105000納稅調整項目明細表》

?

涉及專項用途財政性資金應填報《A105040專項用途財政性資金納稅調整明細表》

?

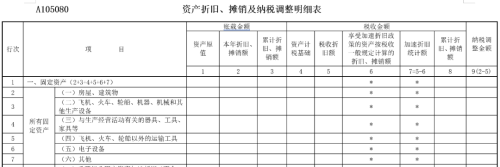

不征稅收入用于支出所形成的資產,應填報《A105080資產折舊、攤銷及納稅調整明細表》

二、具體填報方式

填報注意事項:對取得補助計入當年損益部分進行調減,對不征稅收入用于費用化的支出以及不征稅收入所形成資產的折舊、攤銷額進行調增。

(一)A105000納稅調整項目明細表

不征稅收入填列《A105000納稅調整項目明細表》行次8、9;不征稅收入用于支出所形成的費用,填列《A105000納稅調整項目明細表》行次24、25。

第8行“(七)不征稅收入”:填報納稅人計入收入總額但屬于稅收規定不征稅的財政撥款、依法收取并納入財政管理的行政事業性收費以及政府性基金和國務院規定的其他不征稅收入。第3列“調增金額”填報納稅人以前年度取得財政性資金且已作為不征稅收入處理,在5年(60個月)內未發生支出且未繳回財政部門或其他撥付資金的政府部門,應計入應稅收入額的金額。第4列“調減金額”填報符合稅收規定不征稅收入條件并作為不征稅收入處理,且已計入當期損益的金額。

第9行“專項用途財政性資金”:根據《專項用途財政性資金納稅調整明細表》(A105040)填報。第3列“調增金額”填報表A105040第7行第14列金額。第4列“調減金額”填報表A105040第7行第4列金額。

第24行“(十二)不征稅收入用于支出所形成的費用”:第3列“調增金額”填報符合條件的不征稅收入用于支出所形成的計入當期損益的費用化支出金額。

第25行“專項用途財政性資金用于支出所形成的費用”:根據《專項用途財政性資金納稅調整明細表》(A105040)填報。第3列“調增金額”填報表A105040第7行第11列金額。

(二)A105040專項用途財政性資金納稅調整明細表

涉及專項用途財政性資金同時填寫《A105040專項用途財政性資金納稅調整明細表》

注意

本表對不征稅收入用于費用化的支出進行調整,資本化支出通過《資產折舊、攤銷及納稅調整明細表》(A105080)進行納稅調整。

(三)A105080資產折舊、攤銷及納稅調整明細表

不征稅收入用于支出所形成的資產,填列《A105080資產折舊、攤銷及納稅調整明細表》第4列至第8列稅收金額時調整。

注意

第5列“稅收折舊額”:填報納稅人按照稅收規定計算的允許稅前扣除的本年資產折舊、攤銷額。

對于不征稅收入形成的資產,其折舊、攤銷額不得稅前扣除。第4列至第8列稅收金額不包含不征稅收入所形成資產的折舊、攤銷額。

相關文件

1

《關于財政性資金行政事業性收費政府性基金有關企業所得稅政策問題的通知》(財稅(2008)151號)

2

《財政部 國家稅務總局關于專項用途財政性資金企業所得稅處理問題的通知》(財稅〔2011〕70號)

新用戶掃碼下載

新用戶掃碼下載