������T���W�Tԃ���̶��Y�a����֧�������Pؔ��̎�톖�}��Ʃ�磺���Ӯa�b���M�îa������ֵ���M헶��~��Ҫ���ڵֿۆ�̶��Y�a�ľS���M�������Ӌ����I���ö��r��ǰ�۳����̶��Y�a�ĕ�Ӌ����ȵȡ��F�����P���߸�؛�����o��ң��ۂ��������߷���������

һ������̎��

��һ����ֵ��

1.��������

��1�����Ҷ��տ����P�ڰl�������Ӯa�M헶��~���ڵֿە����k�����Ĺ��棨���Ҷ��տ��ֹ���2016���15̖��

�ڶ��l ��ֵ��һ��{���������·Q�{���ˣ�2016��5��1�պ�ȡ�ò��ڕ�Ӌ�ƶ��ϰ��̶��Y�a����IJ��Ӯa���Լ�2016��5��1�պ�l���IJ��Ӯa�ڽ����̣����M헶��~�����ձ��k�����PҎ����2����N헶��~�еֿۣ���һ��ֿ۱�����60%���ڶ���ֿ۱�����40%��

ȡ�õIJ��Ӯa��������ֱ��ُ�I�����ܾ�ٛ������Ͷ�Y����Լ��ւ��ȸ��N��ʽȡ�õIJ��Ӯa��

�{�����½����Ľ����U���������b��Ӯa�����ڲ��Ӯa�ڽ����̡�

���خa�_�l��I�����_�l�ķ��خa�Ŀ�����Y����IJ��Ӯa���Լ���ʩ���F�������R�r�������������M헶��~���m��������2��ֿ۵�Ҏ����

�����l �{����2016��5��1�պ�ُ�M؛����OӋ���ա��������գ������½����Ӯa���������ڸĽ����U���������b��Ӯa�����Ӳ��Ӯaԭֵ���^50%�ģ����M헶��~���ձ��k�����PҎ����2����N헶��~�еֿۡ�

���Ӯaԭֵ,��ָȡ�ò��Ӯa�r��ُ��ԭ�r�����r��

������2����N헶��~�еֿ۵�ُ�M؛���ָ���ɲ��Ӯa���w�IJ��Ϻ��O�䣬���������b��Ϻͽo��ˮ����ů���l����ͨ�L��������ͨӍ��ú�⡢������������{����ݡ�늚⡢���ܻ������O�估�����Oʩ��

2.�涐����

�����������ߣ��������Ӯa�����Ӳ��Ӯaԭֵ���^50%��֧�������M헶��~���Շ��Ҷ��տ��ֹ���2016���15̖��Ҏ����2����N헶��~�еֿۣ������֧���������ڰl���rһ�����J�C�ֿۡ�

��Щ�W�T���ɻ��ˣ��Ŀ�ĔU���r���Ҳ�֪���Ƿ����Ӳ��Ӯaԭֵ���^50%��ԓ���̎���أ��҂����h�Ȱ����A�㌏�����~�Д��Ƿ��^50%��������l�Fδ���^50%��ǰ�ڷ��ڵֿ��ˣ��Ɍ����ֿ۵��M�ж��~һ�����D�뮔���M헶��~�С�

��Ҫע����ǣ�ֻ����ֱ��ُ�I�����ܾ�ٛ������Ͷ�Y����Լ��ւ��ȸ��N��ʽȡ�õIJ��Ӯa�M�еĸ���֧�����漰��2��ֿ��M헶�����헡�������ʽȡ�õ��Y�a����֧������һ�����J�C�ֿۡ�

��������I���ö�

1.��������

��1�������A���͇���I���ö�����

��ʮ���lҎ������Ӌ�㑪�{�������~�r����I�l��������֧�������L�ڴ����M�ã�����Ҏ�����N�ģ�����۳���

�������~��ȡ���f�Ĺ̶��Y�a�ĸĽ�֧��;

������̶��Y�a�ĸĽ�֧��;

�۹̶��Y�a�Ĵ�����֧��;

���������������L�ڴ����M�õ�֧����

��2�������A���͇���I���ö�����ʩ�l����

����ʮ�˗l �̶��Y�a�������·����_��Ӌ�����A��

�Ľ��Ĺ̶��Y�a������I���ö�����ʮ���l�ڣ�һ��헺͵ڣ������Ҏ����֧���⣬�ԸĽ��^���аl���ĸĽ�֧������Ӌ�����A��

����ʮ�˗l ��I���ö�����ʮ���l�ڣ�һ��헺͵ڣ���������Q�̶��Y�a�ĸĽ�֧������ָ��׃���ݻ��߽�����Y�������Lʹ�����Ȱl����֧����

����ʮ�ŗl��һ��Ҏ������I���ö�����ʮ���l�ڣ���������Q�̶��Y�a�Ĵ�����֧������ָͬ�r�������Зl����֧����

������֧���_��ȡ�ù̶��Y�a�r��Ӌ�����A50%���ϣ�

��������̶��Y�a��ʹ���������L2�����ϡ�

��3�����Ҷ��տ��֡��P����I���ö����Ɇ��}�Ĺ��桷�����Ҷ��տ��ֹ���[2011]��34̖��

�P�ڷ��ݡ�������̶��Y�a�ĔU���Ķ���̎�톖�}��

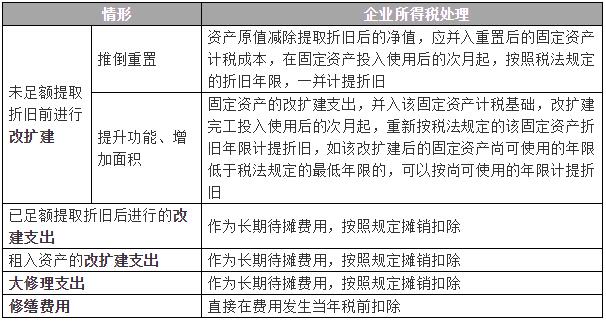

��I�����ݡ�������̶��Y�a��δ���~��ȡ���fǰ�M�иĔU���ģ�������Ƶ����õģ�ԓ�Y�aԭֵ�p����ȡ���f��ă�ֵ�����������ú�Ĺ̶��Y�aӋ���ɱ�������ԓ�̶��Y�aͶ��ʹ�ú�Ĵ����𣬰��ն���Ҏ�������f���ޣ�һ��Ӌ�����f��������������ܡ�������e�ģ�ԓ�̶��Y�a�ĸĔU��֧��������ԓ�̶��Y�aӋ�����A�����ĸĔU���깤Ͷ��ʹ�ú�Ĵ��������°�����Ҏ����ԓ�̶��Y�a���f����Ӌ�����f����ԓ�ĔU����Ĺ̶��Y�a�п�ʹ�õ������ڶ���Ҏ����������ģ������п�ʹ�õ�����Ӌ�����f��

2.�涐����

�����������߿�Ҋ���̶��Y�a�ĸ���֧���ǿ�������I���ö���ǰ�۳��ģ�ֻ���������εIJ�ͬ����ǰ�۳��ķ�����ͬ���F�������������£�

�ĔU���ėl������׃���ݻ��߽�����Y�������Lʹ�����Ȱl����֧��

������֧���ėl����

������֧���_��ȡ�ù̶��Y�a�r��Ӌ�����A50%���ϣ�

��������̶��Y�a��ʹ���������L2�����ϡ�

���M�õėl���������ϴ�����֧���ĔU��֧���������������M�á�

����ؔ��̎��

1.��������

��1������I��Ӌ�ʄt����ָ�ϡ�——��Ӌ��Ŀ����Ҫ�~��̎��

1801 �L�ڴ����M�ã�����Ŀ������I�ѽ��l�������ɱ��ں��Ժ����ؓ���ķ֔�������1 �����ϵĸ���M�ã����Խ��I���U��ʽ����Ĺ̶��Y�a�l���ĸ���֧���ȡ�

��2������I��Ӌ�ʄt�� 4 ̖——�̶��Y�a��----����ָ��

�̶��Y�a�ĺ��m֧����ָ�̶��Y�a��ʹ���^���аl���ĸ��¸���֧���������M�õȡ�

�̶��Y�a�ĸ��¸���Ⱥ��m֧�����M�㱾�ʄt���ėlҎ���_�J�l���ģ�����Ӌ��̶��Y�a�ɱ������б���Q�IJ��֣����۳����~��rֵ�����M�㱾�ʄt���ėlҎ���_�J�l���Ĺ̶��Y�a�����M�õȣ������ڰl���rӋ�뮔�ړp�档

��2������I��Ӌ�ʄt�� 4 ̖——�̶��Y�a��

���ėl���̶��Y�aͬ�r�M�����Зl���ģ��������Դ_�J��

���cԓ�̶��Y�a���P�Ľ�������ܿ���������I��

��ԓ�̶��Y�a�ijɱ��܉�ɿ���Ӌ����

2.�~�շ���

�����У�����֧���ĺ���ͨ���֞��������N�������Σ�

��1����Ӌ��“�̶��Y�a”�ɱ������б���Q�IJ��֣����۳����~��rֵ��

��2��Ӌ��“�L�ڴ����M��”��

��3��Ӌ�뮔�ړp�棻

���������߿�Ҋ����Ӌ�ʄt��ָ�ϲ�δҎ���̶��Y�a����֧�����㷽ʽ�Ľ��~�˜ʣ��x��ηN���㷽ʽ��Y�ό��H�I����r����Ҫ�Ԙ˜�ȥ�Дࡣ

�����ߣ����ώ���������Ӌ�WУ���Ɍ��ң�