新用戶掃碼下載

新用戶掃碼下載所得稅申報~職工教育經費支出項目的良心變化

《A105050職工薪酬支出及納稅調整明細表》中“三、職工教育經費支出”欄次的填表,困擾了小編很多年,本次修訂終于進行了更改。

一、變化內容

|

|

舊表的勾稽關系 |

新表的修訂 |

|

政策依據 |

《國家稅務總局關于發布〈中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)〉的公告》(國家稅務總局公告2017年第54號) |

國家稅務總局關于修訂《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)》部分表單樣式及填報說明的公告(國家稅務總局公告2018年第57號) |

|

變化詳情 |

1..第4行“三、職工教育經費支出”:填報第5行或者第5+6行金額。 |

修訂第5行第5列“按稅收規定比例扣除的職工教育經費--fxgr--稅收金額”與第5行第7列“按稅收規定比例扣除的職工教育經費--fxgr--累計結轉以后年度扣除額”的表間關系,規定第5行第5列按本表第1行第5列×稅收規定扣除率后的金額,與第5行第2+4列金額的孰小值填報,第5行第7列按第5行第2+4-5列金額填報。 |

二、變化解析

主要變化項目 |

舊表 |

新表 |

|

職工教育經費支出項目的“稅收金額” |

“工資薪金支出的稅收金額”×扣除比例、 |

“工資薪金支出的稅收金額”×扣除比例、 |

|

累計結轉以后年度扣除額 |

=職工教育經費本年“賬面金額”+“以前年度累計結轉扣除額”-“稅收金額” |

=職工教育經費本年“實際發生額”+“以前年度累計結轉扣除額”-“稅收金額” |

由看著上面繁雜的文字確實不好理解,下面用具體案例給您分析此項變化的良心之處。

案例:A公司屬于按稅收規定比例扣除職工教育經費的類型,2018年度計提職工教育經費100萬元,實際使用職工教育經費80萬元,以前年度累計結轉扣除額為0萬元,按照工資總額的8%計算的稅前扣除限額是90萬元。

分析:通過這些數據,我們都明白,2018年度稅前可扣除的金額為80萬元,本年支出的80萬均在稅前扣除了,不會產生結轉以后年度的扣除額,而A企業計提未支付的部分需納稅調增,調增金額20萬元。

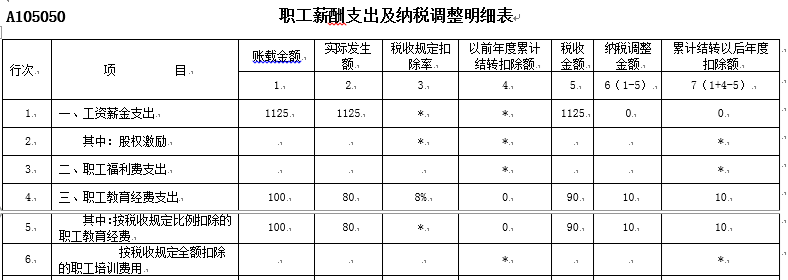

咱們先按照舊表的邏輯關系填表,填寫情況如下:

按照舊表的邏輯關系填寫后,本年度納稅調增10萬,累計結轉以后年度扣除額10萬,明顯與咱們目前的政策分析不符。

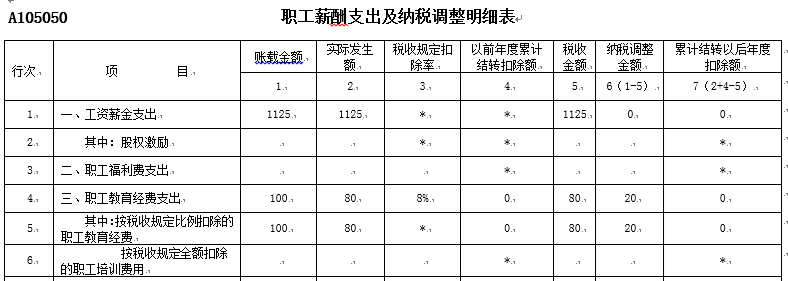

那咱們按照新表的邏輯關系填表,填寫情況如下:

由上表可見,新表的邏輯關系已經和現在的政策相符,以后不要再填錯了哦!

| 作者:劉老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載