�����P���J�飬���Q�rֵ�ǃrֵ�ı��F(xi��n)��ʽ���rֵ��؛�ű��F(xi��n)�ǃr����ӋӋ���Ļ������}�ǃr�����ǃrֵ�����ʃrֵ���������鹫�ʃr�vʷ�ɱ������óɱ����Ɍ��F(xi��n)��ֵ�ͬF(xi��n)ֵ���Dz�ͬ�r���ѽ�(j��ng)���F(xi��n)���A�ڵăr��

�����¡���I(y��)��Ӌ�ʄt���������ʄt����42�l�������ʃrֵ�������ӋӋ������֮һ������Ҫ���x��ʹ�á��rֵ����Value������mȻ�������������е��ᷨ���s����ƈͬ��

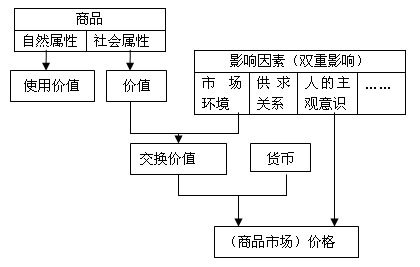

����һ����(j��ng)���W�Ѓrֵ�c�r����Pϵ

������Ʒһ��������Á�M���˂���ij�N��Ʒ��һ�������@��������ʹ�Ãrֵ��ʹ�Ãrֵ����Ʒ���������е����ԣ����п��^�ԣ��oՓ���l��һ�ӣ�����ȡ�Q�ڂ��˵����^���ܣ���һ���棬�������Á����Q�e�N��Ʒ���@�������Ľ��Q�rֵ������Ʒ֮�����܉���һ���ı����M�н��Q���������������һ����ͬ�Ė|�����Ǿ��ǃrֵ�����^�rֵ�����������ڄӵ����Y��ȡ�Q�������Ҫ�ڄӕr�g���rֵ�ǽ��Q�rֵ�Ļ��A�����Q�rֵ�ǃrֵ�ı��F(xi��n)��ʽ�������F(xi��n)��؛���Ժrֵ�ı��F(xi��n)��ʽ���ǃr�����D��ʾ��

�����ճ������У����rֵ����ָ���w�����w��Ч�û����x��һ����������ij�N�����܉�M��ij�����w����Ҫ�����ߌ�ij�����w���зe�O���x�����@�����w���f���@����������Ѓrֵ�ġ����ԣ����rֵ�����H�Ͼ���ָ��(j��ng)���W�еġ�ʹ�Ãrֵ����

������(j��ng)���W�еărֵ���ճ��������ǿ���Ҋ���������ģ��˂�������ֻ�����ı��F(xi��n)��ʽ�������Q�rֵ��؛�ų��F(xi��n)�Ժ���ǃr��

�����ڸ����У�����Ʒ�rֵ����A������Ʒ�ɽ���һ�x�ǣ��γ���Ʒ���Ј��r���Ѓr���������I���c�u�ߵĹ�ƽ�����У���ij�N��Ʒ֧��һ����؛�ţ��mȻ�@Щ��Ʒ���ژO����ͬ�Ă��e�l�������a(ch��n)�����ģ����ܕ��ИO����ͬ�ijɱ��r��ԓ��Ʒ���@һ�r�c�ϵĽ��Q�rֵ����ͬ�ġ�

����������ӋӋ���Ѓrֵ�c�r��Ěw�ن��}

����IASB������ؔ������Ŀ�ܡ���99�Ρ�Ӌ����ָ�������Y�a(ch��n)ؓ������������(n��i)�_�J����ʾؔ�Ո����Ҫ�ض��_������~���^�̡�������������Ӌ�W��A.C���ؠ��D��A.C Littleton��ָ������Ӌӛ䛾��䌍�|���������ܷ�ӳ�rֵ������Ӌ��̎�����ض����}��؛�Ńr������Ӌ�Ļ������}�ǃr�����ǃrֵ����

����IAS39���������ߣ��_�J��Ӌ������67�Ρ����������յ��Č��r�Ĺ��ʃrֵ��һ�ㅢ�ս��׃r��������Ј��r��_�������҇����C������I(y��)��Ӌ�ʄt�����ʄt��42�lҎ(gu��)���������ʃrֵ����ָ���Y�a(ch��n)��ؓ�������ڹ�ƽ�����У���Ϥ��r�Ľ����p����Ը�M���Y�a(ch��n)���Q���߂����僔?sh��)Ľ��~Ӌ�������������x���]�Ќ��|�Եą^(q��)�e�������{�ɂ����棺��һ����Ϥ��r�Ľ����p������ƽ��������Ը���ؽ��Q�����������Ӌ���ǡ����~���r��������֪���@�N��؛����ʽ���F(xi��n)�IJ��ܽ����rֵ��ֻ�ܷQ���r��

�������f��؛���Ǖ�Ӌ����ҪӋ���߶ȡ���Ӌ������оC���ԡ��B�m(x��)�ԡ�ϵ�y(t��ng)�Ժ�ȫ���Ե����c������Ʒ��(j��ng)���������Nؔ�a(ch��n)���Y��Ҫ��؛��Ӌ��������ʹ��Ӌ������оC���ԡ�ȫ���Ե������������؛��Ӌ����ؔ�Օ�Ӌ�Ļ���ǰ�ᡣ������Ӌ�W��1996�����䡶������Ӌ��Փ���С����h���Ă������ʄt�����u�r���ڵĕ�Ӌ��Ϣ�r���õĘ˜ʣ��@�Ă��ʄt�����P�ԡ�����C�ԡ������ԺͿɶ����ԡ����ڽ�ጿɶ����Ԝʄt�r����ָ�������Ěvʷ�ρ�������Ӌ��Ҫ����؛����ʽ���F(xi��n)��(j��ng)����ӡ�����ӋӋ������؛����ʽ���F(xi��n)���Y�a(ch��n)��ؓ�����������Ãr��������Ʒ�rֵ��؛�ű��F(xi��n)�����ʃr���w�F(xi��n)�ˡ������ԺͿɶ����ԡ���

���������rֵ�c�r���ڕ�ӋӋ���е��Mһ��̽ӑ

������ӋӋ������������؛�ņ�λ�M��Ӌ���Ľ�(j��ng)������(j��ng)����헣����w���F(xi��n)���Y�a(ch��n)��ؓ���������ߙ��桢���롢�M�ú������ȕ�Ӌ����Ҫ����؛����ʽ���������ڕ�ӋӋ���У����á��r�����N��ؔ�Ո���Е�Ӌ����Ҫ�ؔ�(sh��)ֵ�Č��|���mȻ���rֵ�����^�������������ǃ�(n��i)�ڵģ��[������Ʒ��(n��i)�����������F(xi��n)���҂���ǰ�ĕr�������ܵ������܇��h(hu��n)����Ӱ푣��ѽ�(j��ng)������ԓ��Ʒ�������rֵ�ˡ��R��˼�J�飬�ں�����Ʒ���a(ch��n)�A�κ��Y�����x��Ʒ��(j��ng)�����ڣ��r����ֱ�Ӈ��@�rֵ���ӵģ������Y�����x��(j��ng)���l(f��)չ��һ���A�κrֵ���D�������a(ch��n)�r�����a(ch��n)�r��ɞ�r�ӵ����ģ������^���a(ch��n)�r�������Ʒ�ijɱ��r���ƽ���������ɵăr�����a(ch��n)�r���׃�Ӛw���Y��ȡ�Q�ڃrֵ��׃�ӡ�Ҳ�����f����ijһ�r�c��ij��Ʒ�ărֵ��Ψһ�ģ����ǃr��s�Dz��Ӳ����ģ����ܹ����Pϵ��������Ҫ�ص�Ӱ푡����ܴ������ʃrֵ�ģ����Ј���(j��ng)���У��ǿ����^�쵽�ġ����Ј��r��C�����Q�����Ј��r���Ј��r�����Ј����������J�ͽ��ܵġ�

�������ڕ�Ӌ����(j��ng)���I(y��)����헻��ײ���؛�ņ�λӋ������؛�����w�F(xi��n)�ărֵ����һ�ɲ�׃�ģ����漰���x��ηN؛�Ńr���M��Ӌ���Ć��}��ͨ���������^ȥُ�I�Ľ��׃r��ԭʼ�r�vʷ�ɱ������F(xi��n)�rُ�I�Ľ��׃r�F(xi��n)�гɱ����F(xi��n)�Ѓr���A�ڳ��۵Ľ��׃r�Ɍ��F(xi��n)�r���僔��ֵ����δ���Ľ��׃r��δ���F(xi��n)�������ĬF(xi��n)ֵ���N�F(xi��n)ֵ���ķN��ʽ�M��Ӌ�����Ե��x��