��������ۺ�A�����з�����F����ؔ�������IJ�ͬ������I���Բ���¡��ڸ����з��������������Ĕ����͘I�յĶ�Ԫ������A�����еĎ�Ҏģ��ǰ�Ĺ�˾�s���s��ͬ���x�����_�l�ٶ��Ƅٵđ��ԡ�

�����Ї����خa���й�˾���Ա��^

����ͨ�^����A�ɼ�������еăȵط��خa��I�đ��Ա��^���҂��l�F�������Ͷ�Y�ߵ�ƫ��Ӱ푣��ڸ����з��������������Ĕ����͘I�յĶ�Ԫ������A�����еĎ�Ҏģ��ǰ�Ĺ�˾�s���s��ͬ���x�����_�l�ٶ��Ƅٵđ��ԡ��҂��J�飬�ͷ��خa�Ј����ԣ��Ї���ꑸ�������������ۣ����ǣ��f�Ƶȷ���Ŀ����_�l���Ը����χ��飬�Ķ�Ҳ�����ڹ�˾�lչ�����ܸ���gӭ�����п��ܞ�Ͷ�Y�ߎ��������档

����������Ѓȵط������������

�������ڣ������خa�_�l�̶ڵغ���P��ָ؟����ڶ���

�������^���҂��J�飬�@�Nָ؟��һЩ�Ї����з��������������f�ƣ�000002����ͬ���_�l������ȣ��f�ƬF�������䲢���ࡣ��ʹ�ǽ^���������f�Ƶ�������Ҳ�d��һЩ��������еăȵط���

��1 ������I2007���ϰ���ĩ�����䣨�fƽ���ף�

| �Cȯ ���a�� |

�Cȯ���Q�� | �����䡡 | ���L�� | 2007��Ӌ���_����e�� | �ɹ��_�l ���ޡ� | |

| 2007-6-30�� | 2006-12-31�� | |||||

| A�����й�˾���� | ���� | ���� | ���� | ���� | ���� | |

| 000002�� | �f��A�� | 2,157 �� | 1,851 �� | 16.53%�� | 700 �� | 3.08�� |

| 600048�� | �����خa�� | 842 �� | 823 �� | 2.31%�� | 360 �� | 2.34�� |

| 600383�� | ��ؼ��F�� | 932�� | 723 �� | -�� | 209 �� | 4.58�� |

| �ڸ����й�˾���� | ���� | ���� | ���� | ���� | ���� | |

| 0688�� | �Ї����⡡ | 1,766 �� | 1,500 �� | 17.73%�� | -�� | 4-5�� |

| 2777�� | �����خa�� | 3,113 �� | 2,451 �� | 27.01%�� | -�� | 4-5�� |

| 2007�� | �̹��@�� | 2,990 �� | 1,253 �� | 138.63%�� | -�� | ��-�� |

| 0813�� | ���Q���خa�� | 2,063 �� | 2,016 �� | 2.33%�� | -�� | 5-6�� |

| 3383�� | �žӘ��� | 2,455 �� | 1,616 �� | 51.92%�� | -�� | 6-8�� |

�������й�˾�����غ��_�l�đB�ȏ��������¶�ă����оͿ����@¶������

������1�У��҂��xȡ���ڃȵغ�������е�Ҏģ��ǰ�ĵخa��˾�M�б��^���������@�^�_�l��I�����@Щ��˾�У���������еĹ�˾ȫ����¶�������䔵���ɹ��_�l���ޣ��s�]��һ����¶2007����_��Ӌ������A�����еķ��خa��I�У��f�ƺͱ�����¶�������䔵���]����¶�ɹ��_�l���ޣ���Ҫ�҂�ȥ��Ӌ������ؼ��F�ڰ�����������]����¶�����䔵�����@���ҹ�˾ȫ����¶��2007����_�lӋ����

���������1���l�F�����w���ԣ���������еķ��خa��˾���������p�_�l����A�ɹ�˾�����෴���M���p������Ҫ�I�ն��ڃȵء�

�������@Щ��˾�У��oՓ���Y�a߀������Ҏģ���f�ƶ�һ֦���㡣���ǣ���ƽ��ֵ���ԣ���������е��������ķ���ҎģҪ������A�����е��������ķ����⣬�ڸ����з���߀���F���ǵخa�_�l�I����������ߡ�ؓ���ʵͺͬF��ռ�Y�a�����ߵ����c����A�ɹ�˾���Y�a���D�ٶ����Ԅ�һ�I����2����

��2 ��������к�A�����еķ��خa�_�l��I2007���ϰ��꽛�I�������^

���fԪ���Ї�������f��Ԫ��

����ע��Ӌ��ƽ��ֵ�rδ���]����ź�Ԫ�rֵ���

����ؔ��������ͬԴ�ԑ��Բ

�����҂��J�飬����ۺ�A�����з�����F����ؔ��������ͬ������I���Բ���¡�

��������Ј�Ͷ�Y�ߘO�鿴�ط��خa�_�l��I�������䡣

����2003���Ϻ��͵أ�2337.HK����һ�θ�������ʧ����ԭ����������䲻���̹��@�ڻI�����е�2005���°���������ǰ��һ����r�g��������998�fƽ���������䣬ʹ�������_��1870�fƽ���ף��S����������ɞ鹫˾IPO�@�þ�ɹ�����Ҫԭ��

�������⣬�߬F��͵�ؓ��������ƽ���ڿ��Y����۱�����خa�̳ɹ����I֮�����������lչͶ�Y��I�ȶ�Ԫ���I�Մt���������خa�ȹ�˾��ƽ�ИI���ӵ���ߡ�

������������еķ��خa��I�����ܲ��ܵ�Ͷ�Y���@Щƫ�õ�Ӱ푡�

���������ϰ��귿�خa�_�l�I��ռ�����������͵��Ї�������2006���������������˾�Ľ��I���ԣ������F��������סլ�������̘I�خa���o�ĘI�սY�����Գ�'��Ʒ����'�����ҕͶ�Y��I��ƽ���L���̾�Ͷ�Y�YԴ���ã������Ͷ�Y��I���أ��ԫ@���L�ڷ����؈�

�����҂�����A�����з������r��

�����f�ƘO����ҕ���I�����a���_�l���O�е����ã�λ�ږ|ݸ��סլ�a�I����������ʽͶ���\�С������خa�t���{�佛�I�����w�F�ڿ����_�l���N���ϣ�2006���ڰ��^���Lɳ�����F�ˮ����õء������_���ͮ����N�ۡ���ؼ��F��ʾ�������ٝL���_�l���ɞ鹫˾2006���ָ��˼�룬�ɹ���2007���_ʼ�õ��w�F��������δ������w�F�ø��ӳ�֡�

���������@��Ҏģ��ǰ�Ĺ�˾���s��ͬ���x�����ٶ��Ƅٵđ����⣬���B��ϼ���O��600533���@����^�I���ݵ���IҲ�����Ŀ�_�lЧ�ʣ���������ȫ���ڶ���סլ�a�I�����ء�

���������_�l���Ը��m���Ї�����

�����䌍����I�x��ͬ�İlչ���Բ��y���⣬���f�Ϙ䣬������ˮ���]�и���֮�֡����ǣ������Ї������Փ��߀���f�Ƶ���I�Ŀ����_�l���Ը��ܸ���gӭ��Ҳ�����ڹ�˾�lչ�����п��ܞ�Ͷ�Y�ߎ��������档

������������е���I��������γ��ܵ�����Ͷ�Y�ߵ�Ӱ��Dz��ɱ���ġ����ͷ��خa�Ј����ԣ��Ї���ꑸ�������������ۡ��f�ƶ��¿��������������@��ӑՓ�@�����}���������f���ȵ�סլ�Ј����ع����o�������H������ָ���У��������r�塣һ���r�������M�����D���Ї�����ȱ���ء����@һ�c�Ͽ����҂���ģʽ�����ӽ������@�ӵĴ�ꑇ��ҡ���

������Ȼ�Ј�������������ô��ȡ�����������خa��I�đ��Ծ���������¡�

�����M�������Ͻ���̝�p��ԔҊ�������ϣ����JΣ�C����Ӱ푎Σ������������������ѽ��A�y�������ꌢ�֏�ӯ������������AӋ̝�p�~Ҳ߀������˾�I����õ�2005��r������һ�롣�@�����C�������ؔ�շ��������I�î����ȵط�����ܲ�����ҪͶ�Y�Է��خa�ȶ�Ԫ���I�Ձ����Ӱ�ȫ���C��

����ͬ�r�����ڵ��^�࣬�ڇ���߀�����ܵ��������Ӱ푡�

��������������YԴ���l��֪ͨ��Ҫ����غ������Ɔ������ع���Ҏģ���s�������_�l���ڣ�ÿ�ڵص��_�l���O�r�gԭ�t�ϲ��ó��^3�꣬�_��������ȥ�������܉r�_�l���O����ǰ�����к��y�O���l���ġ��P�ڼӏ��̘I�Է��خa���J������֪ͨ���t���_Ҫ�������YԴ���T�����O���ܲ��T�錍���жڷe���ء��ڷe��Դ�О�ķ��خa�_�l��I���̘I�y�����Ì���l���J�������3�����ϵ���Ʒ�����̘I�y�в��ý����������J��ĵ�Ѻ�

���������������ᘌ��ľ��Ƕڵغ���P�О飬�������������I��Ӱ푿��ܕ�����һЩ���@�������Ҳ��һ������������cĿǰһЩ�Ј���ʿ�J����Ҫ����A�����з������Y��ȣ��O�ܲ��T߀�����Եģ��в��ʂ�����A�����з������Y���Ј������Y���䌍���������Ӱ��ڸ����еĹ�˾���H�H����A�ɹ�˾���Y���ж����̎�أ�

�����҂��J�飬��ԓ��A�����з�������Y�О��ʾ��������⣬һ����������c�ڸ����еĹ�˾��ȣ����Y����ܕ�������γ��Ј���������һ���棬Ҳ�м��g�ϵĿ��]��

����һ����ԣ��ڸ����еĹ�˾���е�Ͷ�Y�Է��خa�^�࣬�Ҷ���ù��ʃrֵģʽӋ�����@�����ИI����r���γ��^����~����������˥�˕r�����ṩ�����ĬF����������^���ԣ��f�ƵȌ�ע��סլ�_�l����I�ڷ��r��ĭ���ѕr����I���ͬF�����ܵ���Ӱ푕�����Щ�����Ǖr�Ƿ���A���Ј����ڵ��Y���Ǻ��y�f�����顣��ˣ����Ј��õĕr���M���^������Y�����_��ؔ�շ�����Ŀ�˱����п�ԭ�ˡ�

������Ҫ���{���ǣ���I�^��ث@ȡ�߃r�����䲢����ȡ��

����������ͨ�^�����_�l����Ѹ�ٔU�IҎģ�����з�����f���]�г����������͟o��֧��δ��������_�lӋ�������^�q��������ʹ���������@�ӵă�����I������ؔ�ռo�ɡ�����2005���õؾ��_ʼ֔����������I��Ȼ�Ӳ�Ó�����̝�����\��ؔ���ϲ���ô������߀�ڼ����õز�������I����ԓ֔�������ˡ�

���������ϵı��|����߽��IЧ�ʣ������N�������ʲ����ߣ���ͬ�ӵ��Y�a������˸�������룬�Ķ��@���˸��~�؈����ǣ���ʩ��������ϵđ�����ζ����I��ͨ�^�_�l����ĘDZP�ԝM������ͬ�r�����چ�һ�DZP�ϫ@ȡ���~�������@�ӵ���I��Ȼ�������������̡�ُ���߸��Ӛgӭ�ġ�

�����f�ƵĘ˗U�W��

�����˂��ձ��J����ȵķ��خa��I���}���٣������������ԵخaΣ�C���R����70%���_�l���Ʈa���֡����ǣ�����ƽ����ԇ�D���ꑷ��خa��Iָ�c�Խ��J��Ŀǰ���خa�ѽ��ɞ��Ї��L�U��ߵ��ИI������۵Ľ��ֵ�ý��b��Ȼ�����ɽ����ᵽ�İ��֮һ��������������خa�lչ����˾��0016.HK�������f�Ƶĵڶ����˗U����һ�������ᣩ�����f�ƅs�ѽ�����Ғ�g����

�����c��������ȣ������ϻ؈�ɖ|����

����2003��12�µ�һ�Ȳ����h�ϣ��f�ƶ��¿�������������������״�������f�������������ϣ�Pulte Homes��PHM.NYSE�������µĘ˗U��I�������ǵ���ͬ���|韡��Ј�ͬ�Ӹ߶ȷ�ɢ��ǰ��λ���خa�_�l��ֻռȫ�������N�ۿ��~��13�������������c��ۡ��¼��º��ձ��@�ӵİ�u�u�ͽ����w��ȣ��ܶ�涼�c�Ї��ȵ��Ј����c�����N�������������ڿ���I�������䷽ʽ�����mӯ���������Ј�ռ���ʡ��͑����ּ��Pϵ�S�o���T��涼�����ñ��F�����Q�f�ƽ��lչ�Ŀ�ģ��

�����䌍�������������ᵽ�����ɣ�������߀�������^��֮̎���Ľ��I�I���Ϳ��L�U���������������Ҳ�Hֵ�Ç�����I���b��

������������һ�ґ����Ƅٵ���I�������Թ�����Ŀ����ȡ�ø������ݲ��@�ó���ƽ��ˮƽ�����棨to achieve competitiveness and earn above-average returns�����҂��J�飬�u�rһ����I��ԓ���@һ�Ƕȳ��l�������Y�a�����ʣ�ROE��return on equity����һ�����e��ָ�ˡ�

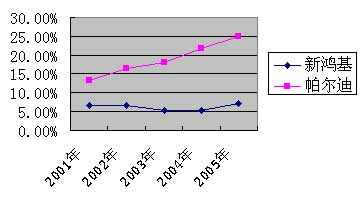

�������������Ϻ�������������ă��Y�a�����ʣ��҂��l�F�������Ͻo�ɖ|�Ļ؈��h�h���������������D1����

�D1 �����Ϻ����������Y�a�����ʱ��^

���������Ϻ��������քe��������������ķ��خa�_�l��֮һ���ɼҹ�˾�ă��Y�a�����ʲ�����֮���³���������˵����ϡ���һ�����εĶŰ�������l�F���M���������ă������ʣ�������/�N�����룩�����������ϣ��@���خa�ИI�����������������^�͵��Y�a���D�ʣ�����/�Y�a���͙���˔����Y�a/�ɖ|���棩�������ĺ��ȣ���1����

��1 �����Ϻ�������2005��ȶŰ����

| ���Ŀ�� | �����ϡ� | �������� |

| ���Y�a�����ʡ� | 25.04%�� | 6.91%�� |

| ����˔��� | 2.19 �� | 1.28 �� |

| ���Y�a�����ʡ� | 11.43%�� | 5.40%�� |

| �������ʡ� | 10.15%�� | 45.20%�� |

| �Y�a���D�ʡ� | 1.13 �� | 0.12 �� |

����ע��������2005ؔ���ֹ��6��30�ա�

������������ע���L�U����

�����������ę���˔����Ǟ��˿����L�U���S���^�͵�ؓ���ʣ����������ʸ��䌍Ҳ���ց��Ԟ�����L�U���M�еĶ�Ԫ���e�롣

�������������ĸ�험I���У����خa����I�պ;Ƶ�I�յ������ʶ����ڷ��خa�_�l��������I��ؕ�I�������������^���_�l�I�ա������������f������;Ƶ�I���܉��ṩ�����ĬF�������Ƿ����خa�L�U��һ����ˎ����2����

��2 �������I�շֲ���Ϣ�����f��Ԫ��

| �Ŀ�� | 2003�ꡡ | 2004�ꡡ | 2005�ꡡ | ||||||

| �I�I�~�� | �I�I������ | �����ʡ� | �I�I�~�� | �I�I������ | �����ʡ� | �I�I�~�� | �I�I������ | �����ʡ� | |

| ��I�N�ۡ� | 12543 �� | 2769 �� | 22.08%�� | 10004 �� | 2401 �� | 24.00%�� | 10274 �� | 3626 �� | 35.29%�� |

| ������桡 | 5175 �� | 3857 �� | 74.53%�� | 4978 �� | 3729 �� | 74.91%�� | 5056 �� | 3740 �� | 73.97%�� |

| �Ƶ꽛�I�� | 510 �� | 154 �� | 30.20%�� | 597 �� | 227 �� | 38.02%�� | 679 �� | 264 �� | 38.88%�� |

| �����I�ա� | 4717 �� | 650 �� | 13.78%�� | 6185 �� | 1087 �� | 17.57%�� | 6936 �� | 1103 �� | 15.90%�� |

| ��Ӌ�� | 22945 �� | 7430 �� | 32.38%�� | 21764 �� | 7444 �� | 34.20%�� | 22945 �� | 8733 �� | 38.06%�� |

����ע���I�I������ؔ��֧��ǰ���֡�

�����c��������ȣ������ϵĘI�շN�Ҫ�٣�ֻ�з��خa�_�l�ͽ��ڷ��Ճ�험I�գ���ʹ�Ƿ��خa�_�l�I�գ�������Ҳ�͵öࣨ��3����

�����ɴ˿�Ҋ���������ߵ���һ�l���錣�I���ĵ�·��ͨ�^��߽��IЧ�ʁ��@�ø������ݣ����������I��������Ԫ�����ѽ���u�ķ��خa�_�l�D�͵��@ȡͶ�Y���������

��3 �����ϘI�շֲ���Ϣ��ǧ��Ԫ��

���������������бס�

�����������ĘI�սY���mȻ�����ṩ�������ĬF������������Ҳ�ߣ�Ȼ������I�պ;Ƶ�I��Ҳʹ�ù�˾���Y�a�Y���l��׃�����Ƿ��خa�_�l�I���Y�a�����^��ʹ�ù�˾���Y�a���D�ʲ��ɱ����׃�ͣ���4����

��4 �����Ϻ�������2005����Y�a�Y�����^��ǧ��Ԫ�����f��Ԫ��

| �Ŀ�� | �����ϡ� | �������� | ||

| ���~�� | ������ | ���~�� | ������ | |

| �F�� | 1002268 �� | 7.68%�� | 6519 �� | 3.40%�� |

| ��؛�����ء� | 9090488 �� | 69.67%�� | 37277 �� | 19.42%�� |

| �����Y�a�� | 2955418 �� | 22.65%�� | 148150 �� | 77.18%�� |

| �Y�a���~�� | 13048174 �� | ���� | 191946 �� | ���� |

�����ڠ����Y�a���D������ø������I�սY������������ؓ��������ȻҪ���صöࣨ��5����

��5 �����Ϻ�������2005���ؓ���ʱ��^��ǧ��Ԫ�����f��Ԫ��

|

���Ŀ�� |

�����ϡ� |

�������� |

| �Y�a�� | 13048174 �� | 191,946 �� |

| ؓ���� | 7090832 �� | 38,181 �� |

| �Y�aؓ���ʡ� | 54.34%�� | 19.89%�� |

| ������Ϣؓ���� | 893001 �� | 1,605 �� |

| �L����Ϣؓ���� | 3386527 �� | 21,461 �� |

| ��Ϣؓ���� | 4279528 �� | 23,066 �� |

| �ɖ|���桡 | 5957342 �� | 153,765 �� |

| ��Ϣؓ��ռؓ�������� | 60.35%�� | 60.41%�� |

| D/Capital�� | 36.24%�� | 12.25%�� |

����ע��D���L����Ϣؓ����Capital���L����Ϣؓ���c�ɖ|���棨�����ٔ��ɖ|���棩֮�͡�

�������S����ƽ���ڿ��Ը��V�҂���ʲô���������֔����

�����ڡ��˱���һ���У��ɽ���ָ��������۵Ľ��ֵ�ý��b���҇���ꑷ��خa��ijЩ�ط��c��۵Ěvʷ�O����ơ�����@Щ��˾֮�����ڸ�����Ó�f��������Ҫ��һ�c�����\����ǡ�����L�U�������ԡ��@Щ������K�����Ա��F��һ�c���Ǿ��ǾS���^�ߵĬF�������^�͵�ؓ���ʡ��挦������Σ�C�����^�{�ء����Ͷ�C���Y�������@�Ӳ��ɿص������L�U��Ψһ�����ľ���ͨ�^ǡ�����L�U�������Ԝp�ٻ��ߵ����@Щ�L�U�o��˾������ؓ��Ӱ푡���۵خa��˾���Y��ؓ���ʣ��������Y�aؓ���ʣ������S����20%���ң����F��ռ���Y�a�������_5% ���ϣ��@���Կ������@���ИI���L�U����˜ʡ���

�����������@�ӆ

����Zֵ�@ʾ�����ϸ��ܿ����L�U

�����c��������ȣ���������ؓ���ʸ��ͣ����ǣ������ϲ���Įҕ�L�U�������Д��˜ʲ�ͬ��

�����������ڽ��I�О��Լ�������һ�l�o�ɣ��L����Ϣؓ��ռ�Y���ı��ʣ�debt-to-total capital ratio�����º�����D/C�������^40%.�������J���@�l�o�ɿ��Ա��C�Լ����Y�aؓ�������o�������Ա��C���@���^��������䣬��54����B�mӯ�������H����55�꣬��������2004���������������������t�C������Ч���ѡ�

�����H��D/C���Y�aؓ�����@Щָ�ˁ��������������ƺ����ܿ����L�U��Ȼ�������Zֵ���Д࣬�𰸾�Ȼ���෴�ģ���6����

����Zֵ�������W��Altman �l����һ�N������I�Ʈa�L�U�ķ������@һģ���A�y��I��ZֵС��1.20�r���Ʈa��Zֵ����1.20��2.90֮�g�顰��ɫ�^��Z����2.90�t��I�]���Ʈa�L�U��Ӌ�㷽�����£�

����Z=0.717��X1��+0.847��X2��+3.11��X3��+0.420��X4��+0.998��X5��

��������X1=�I�\�Y��/���Y�a

����X2=��������/���Y�a

����X3=Ϣǰ��ǰ����/���Y�a

����X4=�ɖ|����/ؓ��

����X5=�N������/���Y�a

����Zֵ���Pעؔ�ՠ�r��ͬ�r����ע����I��ӯ���������Y�a���D�ʣ��@�w�F��X3 ��X5 �ڹ�ʽ�еę��ر�����ָ�˸���

��6 �����Ϻ�������2005��Zֵ���^

| ���Ŀ�� | �����ϡ� | �������� |

| Z�� | 2.74 �� | 2.40 �� |

| X1�� | 0.58 �� | 0.10 �� |

| X2�� | 0.36 �� | 0.36 �� |

| X3�� | 0.17 �� | 0.07 �� |

| X4�� | 0.84 �� | 4.03 �� |

| X5�� | 1.13 �� | 0.12 �� |

�����M������������ע��S�ֵ͵�ؓ���ʣ�Ȼ�������ϵ�Zֵ�s���ߣ��������Ŀ��L�U������������ǰ���҂��ᵽ�����ɖ|�Ļ؈�Ҳ���ߡ�

���������ϑ��ԕ����ܶ�gӭ

�����f�ƸČW�������ˣ��������������Ͳ�ֵ�ÌW����

����Ȼ�����������ď�헡����õs���f�Ƶ���헡����ԣ���ʹ�f����W���������q�硰��̩ɽ�Գ������������ǡ����ܡ����M���f�ƽ����ͨ�^��������ُ�ȷ�ʽ���õط��������ஔ����M����

�������Ї��ć������������ϣ�����rƽ���ϝq������ijЩ�ط����r�ϝq�^�쌧�º��^�{�����ߵij��_��������I���f������܉���ȫ�����֣��t�������ஔ�̶��ϻ����@�N�����L�U��

�����m�f�Ǻ�����ˮ�����f�Ϙ䣬��������ķ������˶�����Ȼ���Ĵ��ҕ�ǁ����@�����}���������όW�����ܵ��������Jͬ��

�����҂��J�飬�����ϵı��|����߽��IЧ�ʣ������N�������ʲ����ߣ���ͬ�ӵ��Y�a������˸�������룬�Ķ��@���˸��~�؈��Ї�Ŀǰ��ì�����ڣ�һ�����ϰ�����ס���ϴ�����������M������һ���淿�r�����_�l�̫@ȡ���^��������������������M��Ŀ�ĵ�ُ���߲�����ؓ����ʩ��������ϵđ��Ԅt��ζ����I��ͨ�^�_�l����ĘDZP�ԝM������ͬ�r�����چ�һ�DZP�ϫ@ȡ���~������

�������������������̡���ُ���߁��f���@�ӵ���I�o�ɕ����ܚgӭ��

����һ�r�Ĵ����@Ȼ�o�p�������ϵ��L��Ͷ�Y�rֵ������˼һ������������I�����ϵĵ�ʧ�������ȷ��خa�_�l��I�Ĺ����߅s������o����

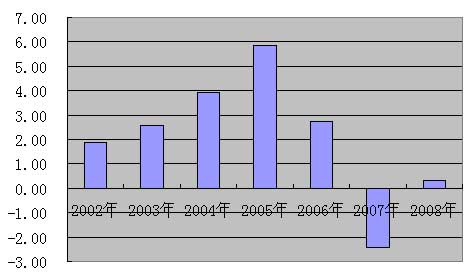

���������ϣ����JΣ�CӰ푎Σ�

����ǰ���ã��f�Ƶ���ֵ���^������ǰ�Ĵخa�_�l�̣�����Ҫ��һ��ԭ������@�ļҹ�˾�F�ڶ���̝�p�����У��f�ƵĘ˗U���������ϣ�PHM.NYSE��2007���ϰ���̝�p�~�_��5.08�|��Ԫ��

�������JΣ�C�µ��������п����á�����֮�£��y�����ѡ������ݡ������������l�F�����خaΣ�C���R�r���B�������ʂ��������Ҳ�������⡣�@�f������ʹ��������IҲ���y�A�yΣ�C���ںΕr���R����˱��ע��ؔ�շ�����ע�����������������@Ҳ���V������I����Ҫ��̫��ĸ߃r�ء�

���������ϽK�Y�B�mӯ��ӛ�

������2004������У������������������J����54��ij��mӯ�������ڇ���ؔ�ռo�ɡ�2005���c2006�꣬�����Ϲ�˾�^�m�_��ӯ��ӛ䛣���ϧ2007���̝�p��ӛ䛽K�Y��56���ˣ��D1����

����2007���ϰ��꣬������̝�p5.08�|��Ԫ��ÿ��̝�p2.01��Ԫ����˾�AӋ������ÿ�Ɍ�ӯ��0.10-0.20��Ԫ������횲��ٰl���κ��c�������P�Ĝpֵ�pʧ��

�D1 �����Ͻ���ÿ�����棨��Ԫ��

����������Դ���������������ؔ��������2007��2008�ꔵ����������A�y��

�������H�������ϣ������Ĵ�خa��˾����������Ҳ��̝�p����1�Ƿ��������������������ӯ���A�y��r��

��1 �����Ĵ�خa��˾��������ӯ���A�y����Ԫ��

| ��˾�� | �����ÿ��ӯ���A�y��λ���� | ��һ���ÿ��ӯ���A�y��λ���� | ��Ӌ��Ƚ�ֹ���ڡ� | �L�ڳ��L���A�y��λ���� |

| PHM�� | -2.43 �� | 0.30 �� | 12��31�ա� | 13.00%�� |

| DHI�� | -1.90 �� | 0.89 �� | 9��30�ա� | 11.00%�� |

| CTX�� | -1.75 �� | 0.79 �� | 3��31�ա� | 10.00%�� |

| LEN�� | -4.91 �� | 0.17 �� | 11��30�ա� | 15.00%�� |

����������Դ������ؔ����

����ӯ����r��ˣ�Ҳ���y����ֵ�����f�ƣ�Ҳ�o���f���Գ��^�����ɞ�����������_�l�̵����ġ��f��Ԓ��������������2007���ϰ���ĩ�F��ֻ��7465�f��Ԫ�r���_���е��Ї��خa��˾��ؔ���֣�ͬһ�r���f�ƵĬF���120.86�|Ԫ��

�����H�H��2005��ĩ�����������еĬF��߀���_10.02�|��Ԫ������һ�����䵽��˵ز���

�����F���J�p����

���������ϬF���J�p����Ҫԭ���Ǵ�؛����ռ���˴����Y����ӯ�������A�ι�˾����ͨ�^���Y��Ӂ폛�a�Y��ȱ�ڣ�����ӯ���½��A�ξ��B���Y��Ӯa���ĬF���������~Ҳ��ؓ�ˡ��������������y��Ҳ�ǘ����\����������Ը��ѩ����̿�Ľ�ɫ����2����

��2 �����Ͻ���F���������f��Ԫ��

| �Ŀ�� | 2007�� �ϰ��ꡡ |

2006�� �ϰ��ꡡ |

2006�ꡡ | 2005�ꡡ | 2004�ꡡ |

| ���I��Ӯa���ĬF���������~�� | 723 �� | -105346 �� | -26753 �� | 1870 �� | -69216 �� |

| ���У���؛���ӡ� | -51976 �� | -210401 �� | -115197 �� | -169937 �� | -205683 �� |

| Ͷ�Y��Ӯa���ĬF���������~�� | -9357 �� | -5983 �� | -8689 �� | -2528 �� | -19856 �� |

| ���Y��Ӯa���ĬF���������~�� | -39016 �� | 21615 �� | -9618 �� | 70040 �� | 80963 �� |

| ���У������~���½������ӡ� | 17300 �� | 61450 �� | -�� | -�� | -�� |

| �� | -�� | -�� | 15000 �� | 97094 �� | 103995 �� |

| ��߀�� | -�� | -�� | 9805 �� | 0 �� | 4489 �� |

| �F�F��ȃr��������~�� | -47664 �� | -89781 �� | -45098 �� | 69415 �� | -8113 �� |

����ע��������2006������c2007������F����������ʽ�Ю�����˱�����Щ�Ŀ�]�Д�����

�����҂��l�F��2005���c2004����ȣ��M����ӆ��������17.14%�������ϵ�������sֻ������5.83%����������͵��������ĬF�������������������2005���؛����ռ�õ��Y��ֻ��16.99�|��Ԫ����2004���20.57�|��Ԫ�½���3.57�|��Ԫ��2006��ͬ�����½���5.47�|��Ԫ���@Щ��r�������������ϴ_��һ���̶ȵ���Ҋ֮����

����Ȼ��������ˣ��挦���JΣ�C������ИI˥�ˣ���������ȻҪ����ʹ�࣬����̝�����۴������ر��Ҋһ�ߣ���3����

��3 ������2007���ϰ������������r���f��Ԫ��

| ���Ŀ�� | 2007���ϰ��ꡡ | 2006���ϰ��ꡡ |

| ���س������롡 | 13230 �� | 3901 �� |

| ���س��۳ɱ��� | 17498 �� | 5360 �� |

| ���س��������� | -4268 �� | -1459 �� |

| �����ʡ� | -32.26%�� | -37.40%�� |

��������܉�ʴ_���A�y��Σ�C�Εr�l������ô�����ϑ�ԓ������Rǰ�p�������䣬����ИI˥�����N�������½����ò���̫������أ�Ҳ��ȫ�����ڵr�½��rُ�I���˵����ء���ϧ����������ˣ������ϵ���������Ȼһֱ�����ӣ���4����

��4 �����ϵ������䣨�f��Ԫ��

| �Ŀ���� | 2005-12-31�� | 2006-12-31�� | 2007-6-30�� |

| �����з��ݡ� | 3136708 �� | 2606613 �� | 3234237 �� |

| �_�l�����ء� | 4844913 �� | 5478244 �� | 4412097 �� |

| δ���_�l�����ء� | 774472 �� | 1289478 �� | 1442565 �� |

| �����Á��������ء� | 257724 �� | 465823 �� | 389582 �� |

| �ڙ�������ء� | 76671 �� | 43609 �� | 34848 �� |

| ���أ��������_�l�����أ���Ӌ�� | 1108867 �� | 1798910 �� | 1866995 �� |

�����������p�Є�

�������ИI�����A�Σ��������Ƿ��خa�_�l��I���lչ�Ѵ�Ļ��A��Ȼ������˥���A�Σ��^��������䌢���ǃ��ݣ�������в����Ǹ߃r�Á���߀���ɞ���I��ؓ�����@һ�c�������������кܺõ��w�F��

��5 �����Ϸ����N����r���f��Ԫ��

| �Ŀ�� | 2007���ϰ��ꡡ | 2006���ϰ��ꡡ | ������ |

| �۷����롡 | 369111 �� | 619379 �� | -40.41%�� |

| �۷��ɱ��� | 384935 �� | 483401 �� | -20.37%�� |

| ������ | -15824 �� | 135978 �� | -111.64%�� |

| �����ʡ� | -4.29%�� | 21.95%�� | ���� |

| �۷��ה��� | 11358 �� | 18481 �� | -38.54%�� |

| ƽ���ۃr�� | 32.50 �� | 33.51 �� | -3.03%�� |

| ƽ���ɱ��� | 33.89 �� | 26.16 �� | 29.57%�� |

����������2007���ϰ���ƽ��ÿ���ijɱ��c2006���ϰ�����ۃr�dz��ӽ������S��˾��������δ�����ܵķ��r�����������õأ��@�������L�U�ڷ��rһ���µ���ͳʬF�����ˡ�2007���ϰ��꣬��ƽ�����r�c����ͬ�����ֻ�µ���3.03%����r�£������ϵ��۷������ʅs��21.95%�͵���-4.29%��ԭ����ƽ���ɱ����������ˣ���5����

���������Y�a���������ϰ���I��߀�и�������ۡ�

����2007���ϰ��꣬�������c�������P���M�ø��_8.82�|��Ԫ������˾��̝�p���^5.08�|��Ԫ�����У���˾���ڙʽ�õأ��ѽ�֧���˱��C���һЩ�ɱ�������˾���ʂ��^�m�������pʧ1.10�|��Ԫ���ʂ������_�l����۵����pֵ�pʧ0.52�|��Ԫ���_�l�е������Y�a�pֵ�pʧ6.66�|��Ԫ��Ͷ�Y��һ��δ�ϲ�����ĺ��Y��I�pʧ0.54�|��Ԫ��

�����N�ۺ����M�õĄ���Ҳ�������ϵĘI���a������Ӱ푡�

����2007���ϰ��꣬�������N�ۺ����M��ռ�����N������ı�����15.6%��������ͬ�ڃH��8.9%.��ˣ���һ���������Ͼ�������һ��ؽMӋ�����P�]��һЩ��֧�C����̎�������P��ؔ�a���O�䣬���ҲÜp��1700���T����������ʩ�鹫˾��ʡ��3914�f��Ԫ���_֧��

�����ڴ�������J�鷿�r߀�����m�ϝq����r�£��f���ѽ��_ʼ�ʂ��^�o���ӣ����猢������L�ڽ��ı�����ߣ�����l�е����ʹ�˾��ȯ��Q�J������Q�Ľ��͠I�N�M�á�

���������L�U���I��

�������f�ƣ�000002�����������خa�_�l�ИI���й�˾��ָ؟�����Ҋ���r��Ȼ�����҂��J�飬�䌍����ƫ�H֮̎�����f�Ƶİ�����У��҂����Ը��ܵ���˾��δ���������R���L�Uδ��I����֔���B�ȡ�

��������B�m���~���Y���ɖ|�rֵ���

�����f����2007���������J�飺���Y����ȡ�����سɞ�ס�����������ƿ�i���ء����@�N�^���䌍���Є��ϣ������f����8��29�չ��湫�_���lļ���Y��100�|Ԫ�ڶ����ֹ���M�l�в����^59�|Ԫ�Ĺ�˾��ȯ��

����һ�r�gһʯ����ǧ���ˣ�ָ؟���ࡣ

���������f�Ƶ����Y�О飬ָ؟��Ҫ�Ѓ��c���߃rȦ�X�c�����I�������^�ĸ߃rȦ�X����ָ�f����31.53Ԫ�ĸ߃r���_���l���˺�Ƀrһ·�µ���9��28���ձP�r��30.20Ԫ���ѽ��������l�r�������I���t��ָ��˾��Ҏģ���l��ÿ�����挢���������ı����Ͽ����oՓ�ǹɃr�µ�߀�ǘI���½��������oͶ�Y�ߎ���pʧ��

����Ȼ�����������˼��һ�£��͕��l�F�����ɷNָ؟����ì�ܣ����ֻ�ܳ���һ�N�������Ǿ���������

�������f�������ɵĹ��_���l���f��

����3��30�չ�˾����Q���lĿ�˞�ļ���Y��100�|Ԫ�����ӹɱ������^20%.��ļ���Y����һ������r�£����l�r��Խ�ߣ��ɱ����Ӕ�Խ�٣��I���������ľ�Խ�٣���֮�����l�r��Խ�ͣ��ɱ����Ӕ���Խ�࣬�I���͌�������ؔ�������ˣ��߃rȦ�X�c�����I�����Ƀ�ȫ�����Ͷ�Y�����f�����lǰ���ѽ��ɞ��f�ƵĹɖ|����ô�϶��J�����l�r��Խ��Խ�ã����@��ͨ�^���c���l�ɞ��¹ɖ|��Ͷ�Y�߁��f�Ƀr�µ����L�U�ͼӴ��ˡ�

������Ȼ���܃�ȫ���f��ֻ���x��ԭ�йɖ|���������l������

�����f�ƴ˴ι��_���lֻ������4.84%�Ĺɱ����@�ӵĽY�����y�J���������˾δ���ĘI�����䌍���ڹ�˾��Ʊ���Ј��߹��r�l���¹ɺ��ڱ��Ј����r��ُ��Ʊһ�ӣ��ڳ����Ј����Ǻ���Ȼ�����顣ֻҪ�f�����^�m��ɖ|�rֵ���Ŭ������ô�¹ɖ|Ҳ�K�����档

������Ȼ������f�Ƶȷ��خa���й�˾�܉����Y���Ϳ��������T��ָ؟��Ҳ����Մ����Ȧ�X�͔����I�����¡����}�ǣ����خa�_�l��һ���Y���ܼ��͵��ИI����I�ڸ��ٰlչ��������Ҫ�������Y��Ͷ�롣������֪���Cȯ�Ј�����Ҫ�Ĺ��ܾ����YԴ���ã����������й�˾�����Y����Ҫ��ͬ�r��Ͷ�Y�Ŀ�܉�M��Ͷ�Y��Ҫ��Ļ؈���һ����r�²����ܵ����ơ�

�������Εr������A���Ј����������������خa��I�����Y��Ո���Y���Dz�����I�����������У�ļ���Y���Ѹ�ٰlչ�Ѵ�ʹ�����Ͷ�Y�߸���ط����˃ȵط��r�ϝq�����档��ˣ����ǿ���ͬ�r������������й�˾����t�H�H����A�����з������Y�����Ʒ��r�ϝq���ò��s��ʹA��Ͷ�Y�ߵ������ܵ����ؓpʧ�����ϣ���������еăȵط��خa��˾Ҏģ�^A�ɹ�˾�������ܮ���Ͷ�Y�ߵ�ƫ��Ӱ푸���ϲ�۶ڵء�

���������з������Y���ЌW���J�飺��Ͷ�Y���L�U�ĵط�������ɹ��˾��܉�@�ø����棬���Ͷ�Yʧ���������I����ֻ���ǏV���Ͷ�Y�ߡ��҂�ֻҪ�����@���귿�خa���й�˾�oͶ�Y�ּt���پ��܉�Q֮һ���ˡ���

������ô���҂�����ā���һ���f�ƽ��������Ϣ��r����1����

��1 �f��2004-2006����Ϣ��r���fԪ��

| ���Ŀ�� | 2004�ꡡ | 2005�ꡡ | 2006�ꡡ |

| �������� | 87801 �� | 135036 �� | 215464 �� |

| ��Ϣ�� | 34104 �� | 55840 �� | 65548 �� |

| ��Ϣ�ʡ� | 38.84%�� | 41.35%�� | 30.42%�� |

������Ҫ�f�����ǣ��߷ּt�����з����f��һ�ң����ٽ�ؼ��F���ӿ�������2001��������2005�꣬��ؼ��F����Ϣ��ƽ����42.19%��2006��Ҳ�_��35.60%.

���������S���Ե��ǣ�����Ͷ�Y�ߏ��ҷ����f�ƵĬF��ּt���ߣ��J���ڹ�˾�I�հlչ��Ҫ�����Y�����r�£���ԓ�����������ڹ�˾�Ȳ����ȷּt�����Yֻ��ʹ�ɖ|���U���ö������ˣ��҂��J�����L��Ͷ�Y�f�ƵĹɖ|����˼���ĽY���������f�ƵĴ��;�����˼���f��Ҫ���]�����ֹɖ|������Ҫ��˾���ڷּt��

�����Ƿ�ڵ��c��P

����������������خa��I�ڵء���P��ʹ�������Ա������ǣ����f�Ƶİ�����У������y�l�F��˾�����@Щ�О顣

�����f���ڕ�Ӌ�����ע�Ќ��c���خa�_�l���P�Ĵ�؛�֞�������깤�_�l�aƷ���ڽ��_�l�aƷ�͔M�_�l�aƷ�������˾��Ҏģ�ضڵػ�����P����ô�M�_�l�aƷ�����깤�_�l�aƷ����������L�����F�������s�@ʾ���@���؛�����h�����ڽ��_�l�aƷ�������f�Ƹ���،��Y��Ͷ�����_�����O�ϣ���2����

��������֔����Ҋ���҂�߀�Pע���f�Ʊ�����Y�����Z��2006��ĩ���f�����Ѻ���ͬ����Ҫ�齨���c���غ�ͬ��δ���ļs���Y���Ŀ֧����Ͷ�Y�Ӌ�����128�|Ԫ��2007���ϰ���Y���r��151�|Ԫ��Ҳ�H���L��17.97%.

��2 �f�ƽ�һ�����؛���L��r���fԪ��

| �Ŀ�� | 2006-6-30�� | 2006-12-31�� | 2007-6-30�� | 2006�� �°��������� |

2007�� �ϰ��������� |

| ���깤�_�l�aƷ�� | 180631 �� | 261174 �� | 285654 �� | 44.59%�� | 9.37%�� |

| �ڽ��_�l�aƷ�� | 781927 �� | 1387886 �� | 2325621 �� | 77.50%�� | 67.57%�� |

| �M�_�l�aƷ�� | 1032665 �� | 1643938 �� | 1720588 �� | 59.19%�� | 4.66%�� |

| ��Ӌ�� | 1995223 �� | 3292998 �� | 4331863 �� | 65.04%�� | 31.55%�� |

�����҂�����ͨ�^Ӌ�㡰���g���ķ����������f�����깤�_�l�aƷ���ڵĕr�g�L�̣���һ���_�l�Ŀ�Կ���������ĩ���������҂�Ӌ����2007���ϰ���ĩ�f�����깤�_�l�aƷ�����g��ƽ����4.71���£���2006��ĩ��4.09�����������ӣ����H����0.62���£��sʮ�ˡ����죬����f�@����P�tδ�⠿������3����

��3 �f��2007���ϰ���ĩ���깤�_�l�aƷ�����g�����fԪ��

| ���Ŀ�� | �����r�g�� | ��؛��ĩ���~�� | ���g�� | ռ�_�l�aƷ���ء� | �ә����g�� |

| �����f�Ƴǡ� | 2007��3�¡� | 13,287 �� | 3 �� | 4.73%�� | 0.14 �� |

| ���ږ|������ | 2007��3�¡� | 9,915 �� | 3 �� | 3.53%�� | 0.11 �� |

| ����17Ӣ� | 2006��9�¡� | 3,928 �� | 9 �� | 1.40%�� | 0.13 �� |

| ���ڽ����{���� | 2007��6�¡� | 1,333 �� | 0 �� | 0.47%�� | 0.00 �� |

| ���ڵ���@�� | 2007��6�¡� | 15,045 �� | 0 �� | 5.36%�� | 0.00 �� |

| �V�ݳ��л��@�� | 2006��12�¡� | 3,139 �� | 6 �� | 1.12%�� | 0.07 �� |

| �V���{ɽ�� | 2007��6�¡� | 6,001 �� | 0 �� | 2.14%�� | 0.00 �� |

| �V���f�Ƴǡ� | 2007��6�¡� | 1,514 �� | 0 �� | 0.54%�� | 0.00 �� |

| ��ɽ�ļ����ǡ� | 2007��6�¡� | 7,036 �� | 0 �� | 2.50%�� | 0.00 �� |

| ��ɽ��ɫ�҈@�� | 2006��12�¡� | 2,393 �� | 6 �� | 0.85%�� | 0.05 �� |

| ��ɽ�����L���� | 2006��12�¡� | 2,174 �� | 6 �� | 0.77%�� | 0.05 �� |

| �|ݸ���иߠ��� | 2006��10�¡� | 2,509 �� | 8 �� | 0.89%�� | 0.07 �� |

| �|ݸ��ƽ�f�Ƴǡ� | 2006��12�¡� | 71 �� | 6 �� | 0.03%�� | 0.00 �� |

| �|ݸ��ɽ���� | 2007��6�¡� | 0 �� | 0 �� | 0.00%�� | 0.00 �� |

| �Lɳ���֡� | 2004��7�¡� | 5,193 �� | 35 �� | 1.85%�� | 0.65 �� |

| �Ϻ������L���� | 2006��2�¡� | 2,664 �� | 16 �� | 0.95%�� | 0.15 �� |

| �Ϻ��ļ����ǡ� | 2006��12�¡� | 2,266 �� | 6 �� | 0.81%�� | 0.05 �� |

| �Ϻ��{ɽС�ǡ� | 2005��1�¡� | 2,763 �� | 29 �� | 0.98%�� | 0.29 �� |

| �Ϻ����R���@�� | 2006��12�¡� | 1,383 �� | 6 �� | 0.49%�� | 0.03 �� |

| �Ϻ��ʝ��@�� | 2006��9�¡� | 19,249 �� | 9 �� | 6.85%�� | 0.62 �� |

| �Ϻ�����̡� | 2007��4�¡� | 20,608 �� | 2 �� | 7.34%�� | 0.15 �� |

| �Ϻ����ψ@�� | 2006��12�¡� | 3,550 �� | 6 �� | 1.26%�� | 0.08 �� |

| �Ϻ��m��ʥ�ơ� | 2007��3�¡� | 0 �� | 0 �� | 0.00%�� | 0.00 �� |

| �Ϻ��t���� | 2007��6�¡� | 1,600 �� | 0 �� | 0.57%�� | 0.00 �� |

| �K���ᭇ���� | 2007��6�¡� | 34,287 �� | 0 �� | 12.21%�� | 0.00 �� |

| ��������Ļ��塡 | 2006��12�¡� | 2,635 �� | 6 �� | 0.94%�� | 0.06 �� |

| ��������V���� | 2007��5�¡� | 29,282 �� | 1 �� | 10.42%�� | 0.10 �� |

| �Ͼ��������С� | 2006��10�¡� | 5,129 �� | 8 �� | 1.83%�� | 0.15 �� |

| �o�a����֮�ǡ� | 2006��9�¡� | 13,210 �� | 9 �� | 4.70%�� | 0.42 �� |

| �ϲ��ļ����ǡ� | 2007��6�¡� | 3,431 �� | 0 �� | 1.22%�� | 0.00 �� |

| ������ɽͥԺ�� | 2006��2�¡� | 846 �� | 16 �� | 0.30%�� | 0.05 �� |

| ��������҈@�� | 2005��6�¡� | 168 �� | 24 �� | 0.06%�� | 0.01 �� |

| �����f�Ɩ|�ڡ� | 2007��5�¡� | 12,854 �� | 1 �� | 4.58%�� | 0.05 �� |

| �����^808�� | 2005��12�¡� | 348 �� | 18 �� | 0.12%�� | 0.02 �� |

| �������@5̖�� | 2005��12�¡� | 3,999 �� | 18 �� | 1.42%�� | 0.26 �� |

| �������_�� | 2006��12�¡� | 3,109 �� | 6 �� | 1.11%�� | 0.07 �� |

| �����ļ����ǡ� | 2006��12�¡� | 5,018 �� | 6 �� | 1.79%�� | 0.11 �� |

| ���ˮ���ǡ� | 2007��2�¡� | 3,901 �� | 4 �� | 1.39%�� | 0.06 �� |

| ���|������ | 2006��12�¡� | 8,066 �� | 6 �� | 2.87%�� | 0.17 �� |

| �������L���� | 2006��12�¡� | 824 �� | 6 �� | 0.29%�� | 0.02 �� |

| ����ļ����ǡ� | 2006��11�¡� | 1,343 �� | 7 �� | 0.48%�� | 0.03 �� |

| ������ܹ��^�� | 2006��12�¡� | 5,086 �� | 6 �� | 1.81%�� | 0.11 �� |

| ����m��ʥ�ơ� | 2007��1�¡� | 929 �� | 5 �� | 0.33%�� | 0.02 �� |

| �L�����л��@�� | 2006��12�¡� | 1,670 �� | 6 �� | 0.59%�� | 0.04 �� |

| �L���m��ʥ�ơ� | 2006��12�¡� | 2,202 �� | 6 �� | 0.78%�� | 0.05 �� |

| ��ɽ���л��@�� | 2006��6�¡� | 170 �� | 12 �� | 0.06%�� | 0.01 �� |

| ���B���л��@�� | 2006��6�¡� | 1,205 �� | 12 �� | 0.43%�� | 0.05 �� |

| �ɶ����л��@�� | 2006��10�¡� | 4,635 �� | 8 �� | 1.65%�� | 0.13 �� |

| �ɶ���ɫ�҈@�� | 2005��6�¡� | 153 �� | 24 �� | 0.05%�� | 0.01 �� |

| �ɶ�����֮�ǡ� | 2007��3�¡� | 3,633 �� | 3 �� | 1.29%�� | 0.04 �� |

| �ɶ��pˮ���� | 2006��12�¡� | 1,979 �� | 6 �� | 0.70%�� | 0.04 �� |

| ��h���л��@�� | 2006��12�¡� | 1,266 �� | 6 �� | 0.45%�� | 0.03 �� |

| ��h����u�� | 2007��6�¡� | 1,400 �� | 0 �� | 0.50%�� | 0.00 �� |

| ��h���·�Ŀ�� | 2006��12�¡� | 500 �� | 6 �� | 0.18%�� | 0.01 �� |

| ��Ӌ�� | ���� | 280,899 �� | ���� | ���� | 4.71 �� |

������3�У��҂���Ҫ�Pע�����Ŀ���|ݸ��ɽ�����Lɳ���ֺ��Ϻ��ʝ��@��

�����|ݸ��ɽ���Ŀ2007��6�¿�������ĩ��؛���~���㣬�������ڮ���ȫ���۳������Ҫ��P�@Ȼ�������ߺ��y���F�@�N������

�����Lɳ�����Ŀ��ĩ���~�c2006��ĩ��ȫһ�ӣ����������]���N�۳�ȥ���@���Ŀ�ܮ�������Ҫ�o���Pע���r�����꣬�@���Ŀ�^�m���������f�����깤�_�l�aƷ�����g����2006��ĩ��������0.05���¡����^���҂����������Lɳ�����Ŀ�f��������P��

�����Ϻ��ɝ��@�Ŀ���֮̎���ڈ����ע����¶����2006��9�¿�����2007��������~ֻ��4948�fԪ���s�����ϰ���������1.58�|Ԫ�����ì���ЃɷN���ܵ�ԭ��ԓ�Ŀ��������ϰ��꿢�������ߴ_����2006��9�¾��ѿ�����ԭ����Ӌ�˳ɱ������oՓ���ķNԭ���ɴˌ��f�����깤�aƷ���g�a��������Ӱ푾��c��P�o�P��

��������۳����Lɳ���ֺ��Ϻ��ʝ��@�������ص�Ӱ푣��f�����깤�_�l�aƷ��ƽ�����g��ֻ��4.41���c2006����ĩ���ֻ���Ӽsʮ�����ҡ�

������ǰ����ʯ������B�f���f���ѱM���ܞ��Ј��ṩ��Ʒסլ�������ٿ��ˡ������t�ڽ���ý�w���L�r���Q���������f�ƬF����100���Ŀ���҂��]��һ������P�ģ��w���˾��N�ۣ�����Ҳ�����ÿһ���Ŀ���������Ҫ���ǬF��������M���ջ�Ͷ�Y��ȥ���µ��Ŀ���^�����S���ջ��Y���������`�Ͳ��e����

�����İ�����������f�Ƶ��@��λ�߹ܛ]�����_������

���������L�U�I��

�����f����2006�������Ӌ����������1000ƽ���������䣬�@������߀����2006���1222�fƽ���ס����H������r�ǽ����ϰ����f�Ƶ�������������521�fƽ���ף��cӋ�������Ǻϡ��@�cһЩ���خa�_�l��I�����ϰ����õس��^ȥ��ȫ�����r�γ����r���Č��ȡ�

�����f�ƞ�ʲô�@������

�����ڰ�����п����ҵ��𰸣���Ŀǰ�f�Ɠ��е�Ҏ�����Ŀ�YԴ���Ի����M��δ��������_������Ҫ���c�����е����Ҏģ�����ƫ�ͣ������]��Ŀǰ�rˮƽ�к����^����A�����أ���˾�J�鮔ǰ���Ŀ�YԴ�������Ǹ�ǡ���ġ���˾�����ڶ��ڃ��Mһ���U���Ŀ�YԴ����������������J�飬��˾�����x��������ĕr�C���Ը������ķ�ʽ���w�F�@һ��������

��������Ķ��ڌ��Ƀr��Ӱ푳��l���f�Ƒ�ԓ�߱M���ܵؔU�������䡣

����������֪�������䱻�ஔһ���ֲ��������Y�a��ֵ��NAV������Ͷ�Y��ҕ��خa��˾��ֵ����Ҫ���أ��������������ֵ���ظ����L���Ј����خa��˾�������������

����������ġ��A�����Ո��б����@�ӵ�Փ�ࣺ������Ҏģ�^���Y�a�����^�õ��_�l�̌��@�档���оͰ����������dz����õġ���������е��Ї�����lչ����˾��China Overseas Land & Investment Ltd.�����Լ��V�ݸ����خa��Guangzhou R&F Properties Co.����������ָ�����@�ɼҹ�˾����ĵخa�YԴ���䌢�����ij��m���صķ��a������ٍ������ԝM����ʿ���J��Credit Suisse����������������Clifford Lam���������ɼ��_�l�̵�Ŀ�˃r�քe���{��14%��77%���������@�ɼҹ�˾���ڠ�ȡ�������أ����������̘I�÷��Ј��Ѵ����ۺ���A����

�����@Ȼ���f�ƿ��ø��L�hһЩ��

��������6�·ݣ��Ј���Q��ʯ�l���^�c�J�鷿�r�q���^�죬���ҳ��m�r�g���L���ѽ����F��ĭ����ĭһ�������ѡ���������������ĭ���ѵĕr�g�M���A�y����Ҳ�S��2��3�꣬Ҳ�S�ò�����ô�L�r�g����������ʯ�Ĵ˷���Փ���˂��и��N�uՓ�������B��ʯ�Ƿ�����f�^�@�ӵ�ԒҲ�ǂ��ԡ����^�İ����Ĕ������f��������e���л���J���f���ѽ��ڞ���ĭ�������ʂ��ˡ�

��4 �f��2007���ϰ����Y���Y��׃�����fԪ��

| ���Ŀ�� | 2006-12-31�� | 2007-6-30�� | ������ |

| ؓ���� | 3,145,159 �� | 4,543,295 �� | 44.45%�� |

| �����ߙ��桡 | 1,745,350 �� | 1,823,739 �� | 4.49%�� |

| �Y�a�� | 4,890,509 �� | 6,367,034 �� | 30.19%�� |

| �Y�aؓ���ʡ� | 64.31%�� | 71.36%�� | ���� |

| ����ؓ���� | 2,188,497 �� | 2,590,222 �� | 18.36%�� |

| ������ؓ���� | 956,662 �� | 1,593,074 �� | 66.52%�� |

| ����ؓ��ռؓ�����ء� | 69.58%�� | 57.01%�� | ���� |

| ���ڽ� | 271,547 �� | 184,000 �� | -32.24%�� |

| �L�ڽ� | 945,288 �� | 1,587,031 �� | 67.89%�� |

| ��Ϣؓ���� | 1,216,835 �� | 1,771,031 �� | 45.54%�� |

| �L����Ϣؓ��ռ�Y�������� | 35.13%�� | 46.53%�� | ���� |

����2007���ϰ���ĩ���f�Ƶ��Y�aؓ����������7.05���ٷ��c��Ȼ������ؓ��ռؓ���ı��s�½���12.57���ٷ��c����������Ҫ��ԭ�����L�ڽ�������Ӷ����ڽ��p�٣��������f�Ƶ��y�н�����L�ڽ��Ͷ��ڽ��ı����_����8.63��1.�L�ڽ�����ʱȶ��ڽ�����������֪�����飬�@���������һЩ������I���J�LͶ�ĬF����������L�ڽ��ı�����ߣ��f���@Ȼ�Ǹ���ҕ��˾��ؔ�հ�ȫ����4����

�������������鹫�_���l�����a�������ߙ��棬�f�ƴ�Ų����L����Ϣؓ��ռ�Y���ı��������º��QD/C���_��46.53%���@��������˗U��I�������������Ϲ�˾��PHM.NYSE���ĵ��������lļ����100�|Ԫ�Y���~�������Ĕ���������D/C��������ȫ����40%�����¡���35.98%.

����Ȼ�����f���R���������Ҫ�l��59�|Ԫ�Ĺ�˾��ȯ���@��ζ��D/C��������43.53%�����O����15�|Ԫ��Q���ڽ��L�ڽ�׃������ˣ��f�ƴ��e�����|�ɣ����J���ǡ��l���������l�����^�m�l������Ȧ�Xģʽ�е�һ�h��

�������^������J������^�����������ؔ���f�Ƶ��e�Ӿͺܺ������ˡ�

���������Ͻ����ϰ����ؔ���@ʾ����Σ�C���Rǰ��I���y�A�y�������ٺ��y���ܓpʧ�����@�r�y�������ǿ���ס�ģ��m�f�@������Ӱ푹�˾���L��Ͷ�Y�rֵ���������I������СЩ���á�

������ʹΣ�C�]�Ё��R�����ڰl�й�˾��ȯ�����ʵ����y���J�����ʣ��Ԃ�ȯ��Q�J��Ҳ�Ǻ�������顣�f��2007���ϰ�����Ϣ֧����4.59�|Ԫ���c����ͬ���������2.12�������@�N��r�£��܉�ȡ�õͳɱ��Y��ęC����Ȼ�������^��

�����c����ؔ���M����ȣ��f��߀�Q�Ľ��͠I�N�M�ã�Ҫ�����е��Ŀ�ѠI�N�M�ñ������^ȥ��4%���͵�3.5%�ԃȡ�

������Ҋ���ڴ�������J�鷿�r߀�����m�ϝq����r�£��f���ѽ��_ʼ�ʂ��^�o���ӡ�