������IT�h����ؔ�ռ��й���ģʽ

�������}�����

����20���o���ڣ����Ϳ����˾�����Ԇ�һ����I��ʽ���������ϻ������F������ʽ���Ј����M�������Ļ�ӣ��Ķ�ʹ��I���F�@һ�a�I�ͽ����M���ڸ����l�_���I�������Լ����d���I�����ҵĽ������L�аl�]����Ҫ���á����yӋ������500����I���N������ռȫ��GDP���~��40%���ϡ���I���F�Įa���Ͱlչ��Ҫ���ԃɷ���Ą���һ������ȫ��20���o80��������ԁ�������ȫ���������罛���lչ�������D��څ��֮һ����ӳ���ǮaƷ�����aҪ�����������֮�g��Ҏģ���Ӻ��YԴ��ȫ�������Õr�����N������u���������������gϵ������̶���u��Ġ�B���^�̡��ڽ���ȫ�Ĵ��£���I���I��ȫ�ɞ�һ�N��Ȼڅ�ݡ��ܶ����H����I���F���ؽM���Խ��Խ���@����ȫ����չ�_�������ϵĂ�������l������I��Ҏģ�������ԵؔU�ڶ�����Ϣ���g������20���o90����ԁ�����Internet���������Ϣ���g�����˳��L�𣬞���I���F�İlչ�͔U���ṩ�˗l���������I���F��������Ϣ���g�c�����ںϣ������y�����D����Ϣ���������e����ؔ�չ������M���˸ĸ�̈́��£�һ�N�µ�ؔ�չ���ģʽ���W�j�h����ؔ�ռ��й���ģʽ�õ��V���Pע�����ɞ�Ŀǰ�����I���F�ձ���õĹ���ģʽ������Ϣ���g��֧���£������I���F���Ԍ���ͬ����ͬ�ИI�ĽM���ɆT�ЙC��ϵ��һ�𣬿s����Ϣ��ȫ������Ŀ��g���x���@���H����������I���F�Ȳ��Ĺ���Ч�ʣ����Ұ�ؔ�չ�������չ����I�ⲿǰ�˹���机ͺ�˿͑��Pϵ�Ĺ����������ؔ�չ����ˆT�Ĺ����|����˾ؔ�չ�����ҎģЧ���������˼��F��ؔ�ձO�����ȡ����`���������й���ģʽ���d��I���F�����c��������ʹ��I���F�ʬF��߅�HЧ�惞�ݡ��a�I朽M�σ��ݡ����ƔU�����ݣ��Ķ���������I���F�ĺ��ĸ�������

����Ŀǰ���Ї���I���F����Ⱥ͏V����Ҳ�кܴ�İlչ���ѵ�ӛ�ĸ����I���F�_���f�ҡ����죬�Ї���I���F���Ї��a�I�Y���{���c���������w���Ǽ��g���ºͼ��s�����I���I�^���Dž��c���H����������܊�����ǣ������Ї��ܶ���I���F������������ָ���½M�����ɣ������Ѓ��Ӻ������ӡ�����I���F�ʬF�������Ӵ��^�ࡢ�YԴʹ�÷�ɢ�������ӛQ�ߞ�����������������I���Fؔ�տ��Ƶ��y���@�����ӣ�ʹ�ü��F�ڡ����������߀�ǡ��֙��������ģʽ�x����������y�����`�C�����oՓ�x��ηN����ģʽ������Զ�������Ч�؈��У�߅�HЧ�惞�ݡ��a�I朽M�σ��ݡ����ƔU�����ݲ�δ�����l�]��

������s��ͬ־��ָ����Ҫ�Mһ�����������I���F��˾�����ӹ�˾�Ŀ������������Ǽӏ����Fؔ�յļ��й������Ӵ���Ϣ�����O���ȣ��M�콨����ȫؔ���A������ƶȣ��Mһ��������������������I��ʩ�Y���й������Y��ʹ�õ��A����ƣ��l�]���F��˾�����w���ݣ����ƽ��I�L�U��McKinsey�Y���������ָ���� �������˾�c�Ї���I��������M��֮һ���nj��F�˼��й������������S������˹���֠���CEO���Mһ��ָ���������gʹ�҂��܉��й��������������˾���Ѕ^��ɢ��������ôÿһ���^���ɞ�һ���u����˾��ʧȥ�˅fͬ������������Ч�档�҂�����һ������M���ܵؼ��й���������ˣ��о���̽��ؔ�ռ��й���ģʽ�ѽ��ɞ��҇�������Փ��������ğ��c���}��

����IT�h����ؔ�ռ��й���ģʽ����Փԏ�

����1.�����c��Ϣ����

������I���F���Կ��Զ��x�飺��I��������h���Ϳɫ@���YԴ����r��������L������ͳ��m����lչ���M�еĿ��w���\������˾������ָͨ�^�x�����һ�M��Խ�����ИI��aƷ�Ј��Ľ��I�I�ն��@�ø������ݵđ��ԡ�����Ϣ�YԴ�ĽǶȷ������Թ����^�̣������J����Թ����^�̾���һ���B�m����Ϣ�YԴ�����^�̡�

�����ڑ����ƶ��A�Σ���I��Ҫ�ă��ⲿ�h������ȡ��Ϣ�YԴ������һ����ģʽ����Ϣ�YԴ�M�м��ɣ���Ϣ�YԴ�������ɵĽY��������I�đ��ԣ��ڑ��Ԍ�ʩ�A�Σ���IҪ�Ѽ��ɵ���Ϣ�YԴ�������ԡ���ͨ�^��I�Ļ���D׃����I���Ļ����I�����̡��aƷ����յȣ����^�m�ռ��ͼ���׃���е���I���ⲿ��Ϣ�YԴ�Ա��{�����Ի��ƶ��µđ��ԣ���I��Ϣ�YԴ ���ɹ��������Փ��21���o������Ϣ��ǰ�ԣ�������Ȼ�ƌW�����Ŀ�������A��W�����磬2004�꣩����ˣ������ƶ��͌�ʩ�ںܴ�̶���ȡ�Q����Ϣ�YԴ���ɵ��|����

����2.IT�h���µ�ؔ�ռ��й���ģʽ

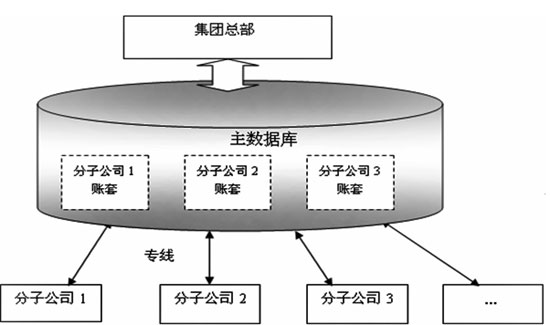

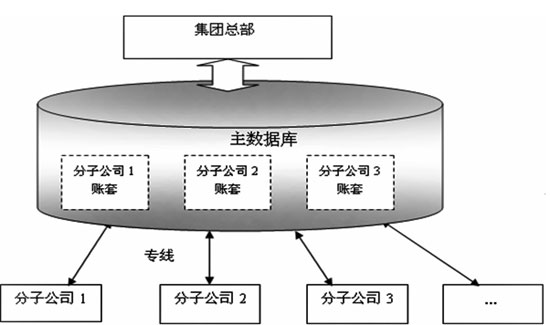

��������I���F�����ɆT��λ��ؔ�ղ��T��ֱ�Ӳɼ���Ϣ���ӹ���Ϣ�Č��w�����Fؔ�ղ��T�Ǐĸ��ɆT��λ�ռ���Ϣ��������Ϣ֧�֑��Ԍ��F����Ҫ���T����Ϣ�Ĝʴ_�����r�����_���ڑ����ƶ��͌�ʩ���P��Ҫ���oՓ����߀�Ƿ֙�ģʽ������]����Ϣ���ɵ��^�ITϵ�y��֧�֡��rֵ����̵ă������͟o�����F��Ϣ�Č��r�ɼ������r�ӹ����Ķ��o�����C�������F��Ϣ�Ĝʴ_�����r�����_��

����IT�h����ؔ�ռ��й���ģʽ��������Ϣ���g֧���£��Ĺ���˼�롢������Ϣƽ�_���������̃����ȷ����M�Є��£����F��Ϣ���ɺ���Ϣ���������һ�N����ģʽ�����w�w�F�ڣ�

������1�� ����˼��Ą��¡����fͬ�̄ռ��й������fͬ�̄��ЃɌӺ��x������I�Ȳ���������IT�h���И������ؔ�ա��I��һ�w�����̣�ͨ�^��Ϣ���fͬ��I���F���ɆT�����\��������������I�YԴ�����C��I���IЧ�ʺ�Ч�����ߣ�����I�ⲿ���������Ժ�����I�����w�ărֵ朗l��ͨ�^��Ϣ���fͬ��������I�c������I���̄��Pϵ�����F�����rֵ朵���ֵ��

�������й�����ָ��IT�h���Ќ��F����I���F���ɆT��ؔ����Ϣ�����I��ӵ��P�I��Ϣ��ؔ�����ߵ���Ϣ���У����F��Ϣ���ɡ��ĪM�x���v�����й�����ָ�����W�j�h��ʹ����I���F���κ�һ����������Ϣֻ����һ������M��ؔ�չ���ϵ�y�����惦��ָ���Ĕ������У����F���T�c���T֮�g����I���F�M���ɆT֮�g����Ϣ���ɺ������ďV�x���v�������W�j�h��֧����������朵��P�I�����c��Ϣ���У������F������е���Ϣ���ɺ�����ֻ������Ϣ�YԴ���й����ėl���£����ܱ��C��Ϣ���挍�ԡ����_�Ժ���Ч�ԣ���������ȵذl�]ؔ�Ռ����I��ӵĿ������ã�����˲Ϣ�f׃�ă���h��׃�������r֧����I���F�ěQ�ߡ�

������2�� ����������Ϣƽ�_�����Ĺ����c����ҕ�Ǽ�����Ϣ����I���F�����c�ǿ�����ИI�����I��Ԫ�����ڷǾW�j���h���£�Ҫ���F�ӑB���ʴ_����Ϣ�YԴ���Ɏ��Dz����ܵģ����й���Ҳ�ɞ���И��w���ԾW�j���������Ϣ���g��Ѹ�Ͱlչ��ʹ��Ϣ���ƿ��g���r�g�Ľ��ޣ�����I���F�ĸ����ό��F���й����ṩ�˱��ϡ���ˣ�Ҫ����ؔ�ռ��й���ģʽ������о�IT�YԴ���ã�����������Ϣƽ�_���Ĺ����c���Ƶ�ҕ��������Ϣ����ƽ�_��ģʽ��

�������r����ģʽ

����������I���F����һ���������죬�������I�հl���r�ٸ��ɆT��λͨ�^�W�j����������Ϣ���r���f���������죬���F���Կ�Խ�r�Ռ��r�O���¼���λ�ĘI�Ո�����r���M�й�����Ҋ�D1����

�D1

�������ڼ��У��ּ����У�ģʽ��Ҋ�D2��

�����ļ��F�Ƕ���Ҫ���ڿ����c�����ٳɆT�����������M����Ҫ���r���ƺ����¼��ɆT��������I���F���ö༉�����죬�������I�հl���r�����ɆT��λͨ�^�W�j����������Ϣ���r���f�����������죬�����ɆT��λ���ڌ���������Ϣ���f�����F�����F�ּ��O���c������

������ϼ���

����һ����I���F��ͬһ�Ӽ��в�ͬ�Ĺ����Ϳ����������r���кͶ��ڼ�����Ч�Y�ϡ�

������3�� ���̃����������Ãrֵ朹���˼�똋���rֵ��ֵ���̡��rֵ���ָ��I��͑����ɖ|����I�T�������漯�F����rֵ���M�е�һϵ�нM����ӵĿ��Q����I���F�rֵ朷���ʼ�ڑ���Ŀ�˵ķ�������I����Ŀ���ǘI�������ؽM�̓rֵ朘�����ָ��ԭ�t�ͳ��l�c����I���F�ĽM���Y���ͽM���еărֵ���������I�đ���Ŀ�˴_���ģ����ǣ��M�ϽY���̓rֵ�����������I�L�ڵİlչ�^�������γɵģ��M���Y����ijЩ����Ǟ�M�����h�������O�õģ����ܱ�����������rֵ��ֵ������Ӱ�������ӵ���ֵ���@����Ҫ���Ãrֵ朷��������R�e��I���F�M���Y���̓rֵ��ӣ��Դ_����ֵ�������ų���Щ����ֵ�ĽM���ͻ�ӣ��������̲��γɃ����rֵ朡�

�������̃��������v��͙M�����̃������rֵ朘�����

�����v�����̵ă��������Ãrֵ朷������R�e���F�����ӹ�˾���O��˾�ărֵ��ӣ���������ֵ�ĽM�����ϲ����γɹ����M�������������ģ����Ķ���ͽ�����Ϣ�����ͨ�ɱ��������ù�����Ϣƽ�_���F��ֱ��Ϣ���������

�����M�����̵ă��������Ãrֵ朷������R�e�����̡�������I���͑�rֵ���̣�����̓�M����ֵ��ӣ������Ժ�����I�����w�ărֵ朣�ʹ������Ϣƽ�_�е���Ϣ���ߏV���ԡ��fͬ�Ժ������ԣ��R�e���F�Ȳ����fͬ�\�����T�����̣��e�����IJ�ُ������N�۵��տ�������еIJ���ֵ��ӣ�����ؔ�I��һ�w�����̣�ʹؔ�ղ��T����Ϣ���r���ԘI��ǰ�ˣ����C�������Fؔ����Ϣ���rֵ��Ϣ���ĕrЧ�ԡ������Ժ����_�ԡ�

��������Ϣ���g֧�������ļ��й���ģʽ���܉���I���F��ͬ����ͬ�ИI�ĽM���ɆTͨ�^��Ϣ���ɺͼ����ЙC��ϵһ�𣬼��F���ɆT��λ�������ֿ����ڼ��F�y�I���ţ����F�Ľyһؔ���ƶȺ����߿��Ԍ��r�������������F�������YԴ�M�нyһ�{�ȣ��a�I朡�������I�������T֮�g�ڹ���ƽ�_��֧��� fͬ�\�������F�����rֵ朵���ֵ���ƶȽyһ���YԴ������֧����I�ڑ��ԔU���µĹ�����ơ���ˣ����й���ģʽ���d��I���F�����c��������ʹ��I���F�ʬF��߅�HЧ�惞�ݡ��a�I朽M�σ��ݡ����ƔU�����ݣ��Ķ���������I���F�ĺ��ĸ�������

���������߹����Ї������W�̌WԺ��