�����҇������B�����U������һ֧���Ķ�λ����һ���Ć��}���@Ҳ�ǵڶ�֧���������a���λ���lչ������ԭ����ˣ����_���҇��B�ϱ����wϵ�и������ֵĶ�λ�����҇���I����ƶȵİlչ���������҇��B�ϱ����wϵ�Ľ����lչ�����к���Ҫ������

�����B�ϱ��U�wϵ�����ϲ�ͬ�헡�

�������ˑ����҇������B��ؓ���^�صľ��棬�҇���1991������Ҫ���������B�ϱ��U���a���B�ϱ��U�͂��˃������B�ϱ��U��Y�ϵĶ��Ӵ��B�ϱ��U�wϵ��

�������У���I����ձ�ҕ���a���B�ϱ��U��������Ό���I����c�F�л����B�ϱ��U�wϵ�����m��ϵ���I��߀���ڲ��٠��h�������У��P������������B�ϱ��U�е�����y�I�����c�����~�����ַֽ⡢�������~���c��I���ϲ���������

�����B�ϱ��ϵġ���֧���wϵ��

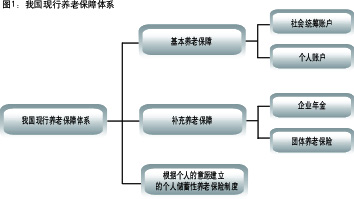

����ͨ�^�lչ��I����ƶȣ����������҇��B�ϱ����wϵ��ʹ֮������֧�������B�ϱ����wϵ�^�ɡ���Ŀǰ�Ġ�r�������҇��F�е��B�ϱ����wϵ��D1��ʾ��

�������У������B�ϱ��U������y�I������ȫ���y�I�� ��ؔ�����T���ף�����ȫ�w���I��������λ��������F�w�����ˆT�͂��w���̑��������ԵĂ����~���B�Ͻ� �����Ͷ�Y�\�I���Ј�Ҏ�t�M�У� �����M�б�Ҫ�ĺ��^�O�ܣ�������I����Ը�ͽ���Ч����r������I����U�M����Iؓ����Ŀǰ���ܶ��^�c�J����I������a���B�ϱ��U��������ž���2000�����Ժ�C���ġ�����Ժ�P�����Ƴ����������wϵ��ԇ�c���������J����I�������ԭ�����a���B�Ͻ����Ĵ������P���J�飬��I���ԓ�������a���B�ϱ��U�е�һ�����֣����ǵ�ͬ���F�w�B�ϱ��U��ԓҲ�������a���B�ϱ��U֮�У���t�ƺ���ҕ�ˬF������������ڇ���ϣ���V�����������YԴ�lչ�Ѵ��҇��B�ϱ����wϵ�ij��ԡ�

���������ܽ���˥�˺��˿����g����Ӱ푣������S�����Һ͵^��������֧���wϵ�������B�ϱ����ƶȵİlչ������֧���wϵ�����w�F�ˬF���B�ϱ��Ͽɳ��m�lչ�ķ����ھ��w�Č��`�У��P�I���ڸ�֧��֮�g�x����m�ı����Pϵ�������m�������ˮƽ��������Ǻ������걣�ϳ̶ȵ��P�I��ָ�ˣ�����ָ���ݽ��rֵռijһ�ڃȆT�����Y����������ǰһ�ꡢ������߽K��ƽ�����Y���ı�����

�����������PҎ�����҇������B�ϱ��U��Ŀ�˹��Y����ʞ�60���������A�B�Ͻ��Ŀ�˹��Y����ʞ�30�������U�M�M15��Ă����~���B�Ͻ��Ŀ�˹��Y����ʞ�20�����ڴ˻��A���U�Mÿ����1��Ŀ�˹��Y���������0.6���������~���B�Ͻ���KĿ�˹��Y������_��30����

���������B�ϱ��U�ĬF������

�����҇������B�ϱ��U�ڬF�������д��ڲ��ٵĆ��}���U�M��ƫ�ߣ���Ƿ�;��U�F�����^���أ����F�����U��ƫ�ͣ����U���w���Ŭ����Ч�������~�������~���F��]�и�����׃���^�ɳɱ���Ҳ����ͨ�����f���B�Ͻ��[�Ԃ��գ��I�Y�����_���Y���\�����ǬF�լF���ƣ����ڡ��y�~�Y�ϡ�ģʽ�еIJ��ַe����δ�܌��F������ʹ������������ߺ��������[�Ԃ����@�Ի�����������������L�U��

�������⣬�҇������B�ϱ��U�ƶ�߀�������ׂ����}�����ȣ��y�I�~���]���_��������������������ٷ����Ŀ�ġ��ڸ��w���ϣ� ���ȣ� һЩ����Ⱥ�w���ų��ڻ����B�ϱ��U֮�⣬ ��һ���ֵ��]��I�����������r��ȡ���Σ� �B�ϱ��U�ƶȲ��yһ����ɡ��傀��e���� һ���x�ݺ�����֮�g�Ĵ�����e�������ڙC�P���ݺ�����I�����Լ��ڙC�P�I��λ����֮�g�Ĵ�����e�����������ݺͺ�����֮�g�Ĵ�����e���ġ���Ч��õ���I���ݺ���Ч������I����֮�g�Ĵ�����e���塢���ИI��I���ݺ��ڵط���I����֮�g�Ĵ�����e��

�������ߣ�����y�I�c�����~����y�~һ�w��ɡ��y�~�����֣� �����~�����~�� ���ϣ� ���H�����~���ǿյģ� �����B�ϱ��UӋ�����������Ҳ���벻�������1997��ij��ּs��70�|Ԫ�� 1998���53�|Ԫ���F���ƶ��ܷ��C����������ij����Բ��_���� �ܷ�����˿����g����Ӱ�Ҳ�����^��IJ��_���ԡ�

���������B�ϱ��U���O�������~�������ǽ�������e��ʽ���\�ЙC�ƣ�ͨ�^�Ј������\��ʹ֮��ֵ��ֵ��������B�ϱ��U���F�书�ܰl�]�����õ����á����ǣ����ڶ���ԭ��Ŀǰ�����~���Ķ�λ��؟�ܲ����_��Ŀǰ�����B�ϱ��U�м��нy�I�~�����Ђ��˷e���~�������߅s�ַքe��ؓ���B�ϱ����w���е��ٷ��书���c����ܡ��������@�ɷN����һ���Ǒ�ԓ���x�ģ����ܺܺðl�]���Ե�Ч����Ȼ���F���ǃ��ߵĽY������\������Ļ�y������ʹ�����~�������Û]�кܺõذl�]����������Ų�Æ��}�ஔ���أ�����������������Ă����~�������~���ĬF��

�����ɴ˿�Ҋ���҇������B�ϱ��U������һ֧���Ķ�λ����һ�����}���@Ҳ�ǵڶ�֧���������a���λ���lչ������ԭ����ˣ����_���҇��B�ϱ����wϵ�и������ֵĶ�λ�����҇���I����ƶȵİlչ���������҇��B�ϱ����wϵ�Ľ����lչ���к���Ҫ�����á�

������I�����¶�λ

������ȫ����B�ϱ��U�wϵ���͑����_�B�ϱ����wϵ�и����ֵĶ�λ����ÿ�����֑�ԓ�Г���؟���Լ��l�]�����ú��ܵĽǶȳ��l��

�����҇���������������������ƶȣ����Y�������ڽ�Q���ؚ���A�ӵĆ��}��Ŭ��ʹ�Dz���������L�U��������������Ⱥ�w����ͨ�^������U����������ĿӋ���õ�֧�ֶ�������������ӡ�

����Ŀǰ���҇����B�ϱ��Uģʽ�е�һ�ӴεĂ����~���͵ڶ��Ӵε���I��������|�ϴ���һЩ��Ƶ�������һ�������Џ��ҵ�˽�����еČ��ԣ���Ҫ���������~�����������nj��л���e���ƣ����������б�ֵ��ֵ�ď���Ҫ���ġ� �ڇ��H�B�ϱ��U�wϵ�ж����ڵڶ����档��ˣ����������б��^һ�µĹ��ܣ���������ϲ����п����Եġ�

���������ϲ�֮����a������Ч�ã�һ�� �ܜp�p������؟�Ρ�����������������Ĺ����ɱ������������ڻ���ֵ��ֵ�����M�Y���Ј��İlչ��

�����@�Nģʽ�£��y�I�~���Ա��϶�����A���lչ��F�լF�����ջ�ʽ��������B�ϱ��U����Ŀ����ijһؚ�����ϵ��������ϣ��w�F�ˇ���؟�κ������ƽ���ԣ���KĿ���ǰlչ�ɞ�ȫ�Ļ����B�ϱ��U�����B�ϱ����wϵ�еĵ�һ֧������ԭ�������B�ϱ��U�еĂ����~�����քt�{����I����~�����ɹ����͆T��ͬ�֓��U�M؟�Σ��֞鏊�ƺ���Ը�ɲ��֣���Ҫ���ֵ؏��Ʊ��������չ��Y��һ���������ա��@�ӣ���I��𘋳��҇��B�ϱ��ϵڶ�֧�������w��

�����������ģ����B�ϱ��U��֧���_���ľ��w���`���P�I���ڸ�֧��֮�g�x����m�ı����Pϵ�����ڹ͆T����֮���������U�{�B���M���x�գ���ˣ�ͨ���Iȡ���ԭ���Y����70����80���Ŀ��w���ݽ���^�����������@Ҳ���Ի����ϱ��C�����Ժ������ˮƽ���½������½����ࡣ

�������w���������Ʌ���Ӣ���B�ϱ��U��s�ƶȡ�Ӣ���B�ϱ��U��һ�Ӵ��Ƀɲ��ֽM�ɣ�ȫ���B�Ͻ�Ӌ���͇��������P�B�Ͻ�Ӌ������20���o80��90������g��Ӣ�������h����ϣ���o�s�����B�ϱ���֧����ؓ�����Ą���c��I�˳����������P�B�Ͻ�Ӌ����������I���Ӌ�����ĸ﷽���OӋ�˃ɂ��x��һ���x���ǡ������ںϼs�ȡ���contract - in���������͆TҪ�Г��U�{ȫ�~���ұ��U�M���x�գ��Й�����1975���_ʼ���еć��������P��𡣵ڶ����x���ǡ������ṩ����ƶȡ���һ���������ʡ��Ĺ����ṩ����I�����ԫ@�á���s���ę��������������܇��������P������@�N��r�£�������횱��C�����ṩ�ġ���ͱ�����������c���������P�����ͬ�����ˣ��������o��һЩ���Ճ������ߣ������U�M���������ֵ����I���Ľo���ȷ�������һ���Ĝp�����ߡ��҇��B�ϱ��U�wϵ�ĸ�Ҳ����ѭ�@һ˼·���o��I�����ṩ�x��ࣺ����ԭ�w�����������������Г�؟�εĂ����~�����˳���һ�ӴεĂ����~����������I��𡣮�Ȼ����Ҳ������s�l���ͽo���s�Ķ��Ճ������ߡ�

�������ǣ����҇��B�Ͻ�λ���^������Ҫע������}��һ���P���[�Թ��Y�Ć��}���҇������B�ϱ��U���U�M�ͽo�������Թ��Y�������~��Ӌ����A�ģ������Ҳ���Ի������Y����AӋ��ġ�������Ҫע����ǣ��҇�������I���Լ����ҹ��ՆT�ȣ�һ�㶼��һЩ�a�N�����N���^���M������ȹ��Y�����룬�@Щ�����mȻ���~���ȣ�����������ռ�ܴ�ı������Еr�c���Y����������^���Y�����ԣ��҇�Ŀǰ�����Y��Ӌ�������ʌ��H���Ǵ��߹��ˡ��@�N�F���ڇ����ǻ��������ڵġ����@�N��r�£����εؽ��ͻ����B�ϱ��U������ʲ������جF������ԓ��ֵؿ��]���F����r���_������������ʣ���t����������������c����ǰ���̫��ĬF���¡��B����ա���

�������ߣ������҇���I߀�]���m���U�{���B�ϱ��Ͻ𣬾S��һ���r�ڵď������U�{�����ڽ���ԓ�^���ˣ��ֳ������B�ϱ��U�����~���ķ�ʽ��������I���ķ�ʽ������������õ��ИIԇ�У����ƏV��������I������ڷ�Ҏ���O�ܶ������Ƶ���r��ȫ�挍�У����Ӵ��B�Ͻ����R���L�U��

�������⣬�@���O��Č��F��ه�ڣ�һ����I����ƶȵ��Mһ�����ơ��������P��I���Ӌ���ķ��ɷ�Ҏ�������w�ơ�ؔ�����ߣ����ӏ������O�ܣ� �������ܰl���ĵ����L�U�������Ʈa���L�U�����o���ĺϷ����档������I���Ӌ�����\��ȡ�Ì��|�Եijɹ������������õ�ʾ��Ч�������˂��J�Rڅ��һ�µ���r�£� ��I���ſ����ɡ�С�a�䡱�^�ɵ������a�䡱������ ��Q��һ�ӴεĂ����~�����~���}�����ܞ���I������ʹ��s�࣬׃��һ�ӴεĂ����~����ڶ��Ӵ���I��������~����l����