������ժҪ������ʹ�҇��ĕ�Ӌ�������ڕ�Ӌ�Ј�ȫ���_�ŵĭh���¸��õ�����Ͱlչ���҂��б�Ҫ�ƌW��������̎�đ��lչ�h���������ڌ���˾�a�I�h�����غ��YԴ����һ����Փ�����Ļ��A�ϣ��Y�ϕ�Ӌ���������I���c��̽ӑ�˕�Ӌ�������ĺ��^����h�����ИI�h����������SWOT���߷������҇���Ӌ�������ă��ݡ��ӄݼ����R�ęC�������{�������ڕ�Ӌ�������������_�đ��ԛQ�ߡ�

����2001��12��11�գ����Ї�����WTO�h��������Ч���Ї��ɞ�WTO�������Q�M������143���ɆT��������WTO��־���҇��c���H��܉����Ļ����ʽ���_���Ї������c���罛�����P������Ӵ�����Ϣ����֪�R������ĵČ��I���I�ć��H��ע�����»������������Ҫ���ԇ��Hͨ���̘I�Z�Ժ�������Ϣ�YԴ����Ҫ�����ĕ�Ӌ���I���Г����Ј������wϵ�����A�Oʩ��֮һ�Ľ�ɫ�������������c���罛�����ںϰlչ�������e�O��Ҫ�����á���Ӌ���I�ć��H���͕�Ӌ�����Q�����ɻ������o��Ӌ���I�S�������҇��ĕ�Ӌ�I���Ȼ�����vһ���µ�ϴ�Y��

�����҇��������Z������������Ȍ�������H��Ӌ�����������������M��ډ����@�ӣ����H��Ӌ�������،������Ӵ�Ͷ�룬��ռ�I������Ј����~��ͬ�r���҇������w�Ƹĸ������Y�a�ؽM��ُ�����Ĵ�����̘I�y�йɷ��Ƹ��졢���м������Y�a̎�Þ�����ĸ��ƘI��ʹ���Ȍ�Ӌ���b�C����ԃ���գ��Ј������ஔ���^�����F���C���҇�����������Ҏģ�͈̘Iˮƽ���h�h�y���c���H�����������H��Ӌ��˾�M���Ї������Ї���Ӌ�����Ј��ĸ�֮a���˾��Ӱ푡���ˣ��҂���ԓ���^�����o�ط����@���Ј������_�҇���Ӌ�������c���H��Ӌ��˾�����д��ڵIJ���c���ݣ������A�y��������IJ���Ӱ푣��@���Pϵ���҇���Ӌ�������������c�lչ�Ĵ�h����

����һ���������Ե�һ����Փ����

�����ڹ�˾����������Փ�lչ�^���У����д����ԵČW�����YԴ�W�ɡ��YԴ�W��������˾���Ե���Ҫ���������������I���صđ����YԴ���Լ�����ȵ��������@�N�����YԴ��������1990�꣬���������ã�Prahalad����Ĭ����Hamel���ڌ������σ��㹫˾�Ľ���M���о��Ļ��A��������������ݵ�����ԴȪ���ڡ�����ӌ���˾�����ȵļ��g�����a���ܺϲ���ʹ���I�տ���Ѹ���m��׃���C�����������������YԴ�W���J�飬ÿ���M�����Ǫ��ص��YԴ�������ĽY���w���@һ�Y���w�γ�����I�������ԵĻ��A����ˣ���I�������Ե��x��������ȵ���������ֲ�Ͱlչ��I�đ����YԴ�����Թ�������Ҫ����������ֲ�Ͱlչ��I��������еđ����YԴ�Ī��ص��\��������������������

�����YԴ�^�đ��Թ���˼���ǣ����a�I�h���������Ȳ��YԴ�������ƶ��������ԡ���ʩ���ԡ������c�a�I�h����ƥ��ĺ����������������ݡ��I�������������a�I�h�����Ȳ��h�������^�������ֵ��YԴ���ݣ�ͨ�^�������Ե��ƶ��͌�ʩ�������c�a�I�h����ƥ��ĺ����������Ķ��@�ø������ݡ�

������һ���a�I�h�����ط���

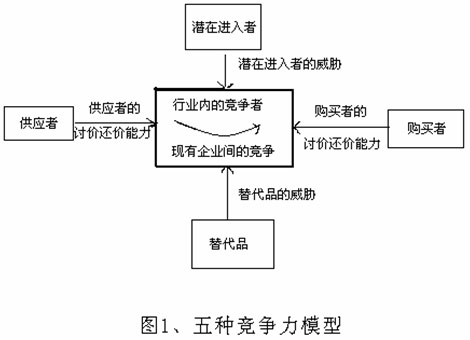

�����h����Փ�J�飬��I���ⲿ�h�����Ӵη֣����Է֞����N��ͣ��΄խh�����������ИI�h����һ��h������^�h����

����1.�΄խh��

�����΄խh������Ҳ�Q�顰ֱ�ӻ�ӭh��������ָһЩ�c�M����Ŀ���ƶ���Ŀ�ˌ��Fֱ�����P�����ء��@Щ���P������Ҫ�����͑��������̡��������c�����O�ܙC���ȡ��_����ָ�����΄խh�������c�M������ú͌��M�����F��Ŀ�˵���������ֱ��Ӱ푵IJ��T���΄խh��һ������a�I��ԭ���ϡ��Ј����T�Լ������YԴ�ȡ�

����2.�������ИI�h������

�����@���΄խh��֮�ϵ�һ���ӴΣ�������һ����I��һ�����I��λ���丂������ͬһ�ИI�ȵ��\����r�����@һ�ӴΣ��h������Ӱ�������ͬһ�ИI�ȵĸ����ߡ������W���~�ˠ������ؽ����J�飬����N�����������������ܵ���N�Y��������Ӱ�ͬһ�ИI�ȵĸ��������@��N�������������M���ߡ����Ʒ��ُ�I�ߡ������̺�����֮�g�Č���������ģ����D1��ʾ��

����3.һ��h������^�h���������һ���Ӵ�

����һ��h��������Щ����I���ճ����I�]��ֱ��Ӱ푵����g��Ӱ푵IJ��T��һ��h����������������Ļ�������������¡������h�������g�Լ�ؔ���YԴ���T���@Щ���T��K��Ӱ푵����еĽM������ˣ�һ��h�����ؿ��Խ綨��һ���M������������п���Ӱ����صĿ��ͣ��@Щ���ذ������ׂ���Ҫ���֣����Ρ��������Ļ����Ƽ����������������¡���Ȼ�YԴ�ȡ�

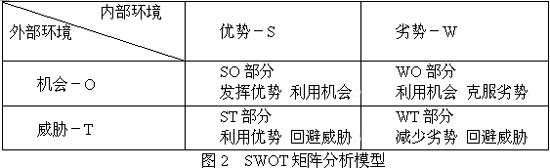

������������˾�YԴ���ط�����SWOT��ꇷ�����

����SWOT��������Ҳ�QSWOT�B�ݷ�������SWOT������ܣ������������������̌WԺ�Ľ��ڰ������ڶ�ʮ���o��ʮ�����������ġ����ǰ���I����h�����γɵă��ݣ�Strengths�����ӄݣ�Weaknesses�����C����Opportunities�����L�U��Threats���Ă��������r���Y�������M�з������Ԍ����ƶ��m�ϱ���I���H��r�Ľ��I���ԺͲ��Եķ�����

����1.���_��˾�ă��ݣ�Strengths��

��������ͨ����ָ��˾��һЩ���L��������Щ��������˾���������c����֮ͬ��������ͨ�������±��F��ʽ�����ܺ���Ҫ���L�������Y�a���T����飻�M���YԴ���o���Y�a���������������c������飻�Ј��I�N����ȡ������@Щ���ԷQ֮�鸂�����YԴ���@Щ�������YԴ����֮�Ծ��w�ИI�Լ������ⲿ�l�����،�����˾δ��I����Q�������á�

����2.���_��˾���ӄݣ�Weaknesses��

�����ӄ���ָ�������֓��е���˾�в��߂�����L����Щ�������YԴ�Լ�����ʹ��˾̎�ڲ���������λ�ăȲ��l�����Ȳ��ӄ�ͨ�����F�飺ȱ��һЩ��Ҫ�ļ����c���L��ȱ����Ҫ�������Y�a�������YԴ���M���YԴ�Լ��o���Y�a�ȣ���ʹ��˾ȱ�����������Ȳ��ӄݿ�ҕ�鹫˾��ԓ�@�ö���δ�@�õ���Щ�������YԴ�������Ĵ��ڞ��҂���ҕ��˾�YԴ�ṩ��һ�N˼·������˾߀��Ҫ�a����Щ�������YԴ��

����3.���_��˾���Ј��C����Opportunities��

������˾�c�Ј��C��֮�g���������Pϵ��һ����˾�܉���еęC�������S�ИI�IJ�ͬ����ͬ����ʹ��ͬһ�ИI����ͬ��˾���ՙC��������Ҳ���@�����ͬһ�C������ͬ��˾���������Dz�ͬ�ģ���ͬ�C����ͬһ��˾��������Ҳ���@�������˾��ԓ����ץס�������������ęC�����ܽo��˾���������ĬF�����������M��˾�������L���ܼ��l��˾���ڵĸ������ݣ��ܳ�����ù�˾�ĸ������YԴ��

����4.���_��˾�������R�����{��Threats��

�����Еr���ⲿ�h����ijЩ���ؕ��o��˾��ӯ��ǰ���Լ��Ј���λ�a��һ�������{���@Щ���{����˾��Ӱ푿ɴ��С����˾����Ҫ������һ�����A�y�@Щ���{���ܕ��o��˾������Щؓ��Ӱ푣���һ���棬�ڴ˻��A�ϣ����_��˾���Բ�ȡ��Щ��ʩ��p�p�������@ЩӰ푡�

����������Ӌ�������đ��ԭh������

������һ����Ӌ�������ⲿ�h������

����1.��Ӌ���������^����h������

����ע�ԕ�Ӌ���I��һ�����ṩ���ήaƷֻ�ṩ���յ������ИI��������^����Ҫ�ܵ����έh�������ɭh���ͽ����h����Ӱ푣����w��Ҫ�w�F�����ɂ����棺

������1��ע�ԕ�Ӌ���I�����Ј��ć��H��������څ���ҡ������˾��Ѹ�Ͱlչ���Y���Ј����H��څ�ݺͽ���ȫ��ʹ�S�����ҵĕ�Ӌ�������ч��H���Ͷ��ӻ�����δ���lչ�đ���Ŀ�ˡ��S����Ӌ������ͨ�^�O�������k��̎��ϲ������������Ҫ�͑��ṩȫ���Է��ա��S���҇���Ӌ�Ј������ȫ���_�ţ�ע�ԕ�Ӌ�������Ј��ĸ�������څ�ןữ��

������2����Ӌ��Ϣ����Ӌ���ɞ���������Ӌ��Ϣ����Ӌ��ָ���ìF����Ϣ���g��Ӌ��C���W�j��ͨӍ�ȣ��������y��Ӌģʽ�M���ؘ��������ؘ��ĬF����Ӌģʽ��ͨ�^�u�r���ƕ�Ӌ��Ϣ����Ϣϵ�y��Ӌ��C���W�j�r���ā��R������Ӌ�I�����Ϣ��������µ�Ҫ������Ӌ��˾������_�l�͏V�����Ì�Ӌ���������g�c��Ӌ�߶��ںϵġ��_�ŵĬF����Ӌ�O�������wϵ������ߌ�Ӌ�ڃ����YԴ�����е������ԣ����M�����lչ������M�����^�̡�

����2.��Ӌ�������ИI�h������

����ǰ����������һ���ИI�У���������N�����ĸ��������������ڵļ����ߡ����Ʒ��ُ�I�ߡ��������Լ��ИI�ЬF�и����ߵĿ��⡣�@��N����������ͬ�Q�����ИI�����ď��Ⱥͫ@���������҂��\�ò��ص��������������w�����҇���Ӌ������������h����

������1�����ڵ��M���ߡ����ڵ��M�����Ƿ��܉��M��ij�ИI����ԓ�ИI�������{��ȡ�Q��ԓ�ИI���ڵ��M��ډ����҇�ע�ԕ�Ӌ���ИI����Ҫ�M��ډ���Ҏģ��������Ӌ�|������Դ���ݡ��������ߵȡ����@Ȼ�����ĝ����M��������Щ�vʷ�ƾá����u�����������Ӌ��˾�������ɑ{�������õ�Ʒ�ƃ��ݡ��S�����Ј����������M�Ĺ���ƽ�_��Խ���аl�������˷��Ј��M��ډ���ֱ�Ӡ��Z�҇���Ӌ�Ј����Ј����~��

������2�����Ʒ����Ӌ�������ṩ�ĕ�Ӌ��팏Ӌ����Ӌ��ԃ�Ȍ��I���վ��в�������ԣ������ڶ��մ�����������ԃ��Ͷ�Y��ԃ�������YԴ��ԃ���I���c�Ɏ����������Վ������͌��I������ԃ�C���ĘI�մ���һ�����棬���ԕ�Ӌ�������ķnj�Ӌ��������aƷ�����@�ׂ��ИI���ṩ�ķ��ա���ͬ�r���nj�Ӌ���յ��ṩ�c��Ӌ�I�յ��_չ�кܴ���P�ԣ��c�����ИI����Ʒ��մ���һ���̶ȵIJ�������ԡ�

������3��ُ�I�ߡ���Ӌ���������յ���Ҫُ�I�������й�˾���D�Q��Ӌ�������ijɱ��c�͑�Ӌ�Ј����Mˮƽ���˽�̶ȵȌ��͑���ӑ�r߀�r���������^���Ӱ푡������Cȯ�������PҎ�������й�˾��횶��ڹ��_�佛�^ע�ԕ�Ӌ����Ӌ����Ȉ����������Q��Ӌ��������������ش�����Ј�沢�f��ԭ���@ʹ��һ�����й�˾�p�ײ�Ը���Q��Ӌ���������Y�������҇����й�˾���I���յ�ُ�I�߸��������^����

������4�������ߡ�֪�R�ܼ�����ע�ԕ�Ӌ���ИI��һ���@�����c�������YԴ�Ǖ�Ӌ����������Ҫ���YԴ����ˣ�ע�ԕ�Ӌ����ؔ�Ո�湩��朵���Ҫ�h���������nj��I�b�C���յĹ����ߡ�һ���棬ע�ԕ�Ӌ���Č��I�Д��������в�������ԣ���һ���棬�S����I����Ƹؔ�ս����r�������ȿ��]����ע�ԕ�Ӌ���Y����ˆT����Ը���нƸՈ���@�ӣ�ע�ԕ�Ӌ������Ҫ����λ������ؔ�ս������Ǖ�Ӌ��������ʹ��ע�ԕ�Ӌ�������^����ӑ�r߀�r������

������5���ИI�Ȳ��F�и������g�ĸ�����һ���棬�҇��S����Ӌ������֮�g�C�ό����ஔ������Ӌ����������ȡ�����@�ĸ������ݣ���һ���棬����Ӌ�������ṩ�ķ��ղ���̶Ȳ��ߣ�����������ȡ�̓r�Д��I�յ���ʽ����KӰ푵������ИI������ˮƽ����ˣ��҇���Ӌ������֮�g�Ŀ���̶ȿ����f���ஔ���ҡ�

������������Ӌ��������SWOT����

������Ӌ�������������Ե��ƶ��͌�ʩ��Ҫ��ѭ����lչ�Ŀ��^Ҏ�ɣ����ܳ�Խ���^�l���S�ɵķ�����ͬ�rҲҪ��ְl�]��Ӌ�����������^�܄��ԣ�������������ă��ݣ��ر����{�����ՙC�������x���m�������ͭh���ĸ������ԡ���Ӌ�������ă��ݣ�S�����ӄݣ�W�����C����O�������{��T����Ҫ���]�����ذ�����Ӌ�������������YԴ���͑���Ʒ�ơ��Y���аl���g�����������������ߡ��ؾ����ݡ������h���ȡ�

����1.���ݣ�Strengh��

������1����Ӌ�Ј���Ӌ�b�C��������Ѹ�����L���������o��ʮ����҇��֏�ע�ԕ�Ӌ���ƶ������҇����Е�Ӌ������5350��ң�ע�ԕ�Ӌ��6.9�f���ˣ��Lj̘I���T7�f���ˡ�2004��ȫ���ُ���Ӌ�������ĘI�տ�������_��70���|����š��@Щ����ӳ���҇���Ӌ�Ј����I���յ���ʢ����

������2�������C�����m�ȅ��c�ɴ��M�҇�ע�ԕ�Ӌ���I�Ľ����lչ��һ���棬��ǧ��Ă��yӰ푣��҇����g���^�J������������չ����еę������ã����������ę���������I���ܺ��J�����g��Ӌ������ֱ�ӵ�Ч������һ���棬��������Ч�O���������γ����õ��Ј��Y�������ƕ�Ӌ�Ј��IJ����������M��������p�p�Ј�ʧ�`��

������3�����е��Ј�����ѽ������γɡ����ؕ�Ӌ�������������O���飬�t�{�p���죬ͨ�^��ʮ��İlչ���S����Ӌ�������c�͑��g���������õĺ����Pϵ��ʹ�ÿ͑����D�Q�ɱ��^�ߣ�����������Ӌ���������M��ډ���

������4�������ɱ����ݡ����ڕ�Ӌ���������и���İ����졢���ؽ��ͳ���ϵ�y����I����˼��Ͳ��ԣ������ṩ����ӛ�~��ؔ�չ������ɱ���������I�Լ����ijɱ������ڌ��ԃr�ȵĿ��]���҇���Ӌ�������ĵ������M���Ԟ����A��һ���ֿ͑���

������5���Ļ����ݡ��҇���һ��������ǧ�������vʷ�Ĵ���������еĖ|���Ļ���������Dz�����������ںϵģ�����Ļ���������Ҳ���҇���Ӌ��˾��K�����Ӌ��˾��ʩ�������Ե�����֮һ���������������M���҇���Ӌ�Ј����T����

����2.�ӄݣ�Weakness��

������1���͑����������Џ��ҵط��ؔ�Ո���ĄәC��ؔ�Ո��Ĺ����ߑ����C��Ӌ�Y�ϵ��挍���Ϸ����F������r�ǣ��S����I�Ĺ������֞��˂��˵����������Ӌ؟���ڲ����ϧ���ؔ�Օ�Ӌ�����������I�����@�@Ȼ����˕�Ӌ�������Č�Ӌ�y�Ⱥ͌�Ӌ�L�U��

������2�����|����ע�ԕ�Ӌ�����I�����������R���������õ�ע�ԕ�Ӌ�����I���չ��o�������������������®a���ģ����ǣ��҇��Y���Ј��ĕ�Ӌ��Ϣ���P�߅sȱ���@�N��Ч�������������ܲ��T�����ՙC��������ЩͶ�Y�߶�ֻ��äĿ��ϣ���Ƀr�����ϝq��������Ӌ��Ϣ�|���ĸߵͲ����Pע���@�ӣ���Ӌ�������ڷN�N�������п��܆�ʧ�䪚���ԣ���ӭ���Ј��IJ��������߲�ǡ���Č�Ӌ��档

������3��ע�ԕ�Ӌ���̘I�h���д����ơ�һ���棬�҇��ĕ�Ӌ�������mȻ�ѽ������Ó�^���ƣ����Ƕ�����γɵ��ИI�Ŕࡢ�^���i�F����Ȼ��ͬ�̶ȵش��ڣ�Ӱ�������֮�g�����ɸ�������һ���棬�S����Ӌ��㻯���W�j��Ӌ�����͌�Ӌģʽ�İlչ�������؎���һϵ���µĆ��}���µļm������Ŀǰ�ķ��ɷ�Ҏ�s��δ�ἰ���@�Ӿ��п��ܳ��F�o���������o�¿�ѭ�ľ��档

������4����Ӌ�������M����ʽ���������ҎģƫС����Ӌ�������M����ʽ��������؟���ƺͺϻ��ƣ��҇��F�е���������x������؟���ƶ��Ǻϻ��ƣ��������������������؟�εijГ������ڱ���������У���������������Ҋ��ֻ��5��ע�ԕ�Ӌ����С����ռ��������������߂�Г����ͻ��ش�����I��Ӌ��������

������5�������I��Ʒ�N�^��һ���҇���Ӌ���������ڈ̘I����̘I���������ص��Ƽs������Ҫ�����ڌ�Ӌ�b�C�I�յķ��ա�������ԃ�I���m�����lչ�����I����ͪMխ����Ҫ�Ƕ��մ���������ӛ�~���Y�a�u���ȣ����������ޣ��H�H�������������һ��СС���a�䣬��δ�ɞ���I���������Ҫ�M�ɲ��֡�

����3.�C����Opportunity��

������1����Ӌ�Ј���ȫ���_�ţ�Ҳ�o�҇��ĕ�Ӌ�������_�؇��H�Ј��ṩ�˙C�������ڇ����������ԡ������ԣ��҇�һЩ����ĕ�Ӌ������Ҳ��ͨ�^�O�������k��̎����ͨ�^�c����������������ʽ�ṩȫ���Է��գ�ע�ԕ�Ӌ�����յ��Ј��I���H�����ڱ��������⣬���H��Ӌ��˾���M�룬����Ҳ���������M�Ĺ���ģʽ���̘I���ܣ��҇��ĕ�Ӌ���������l�]��l���ݣ��Y���������c�e�O�W���ͽ��b�������L̎������҂����I���B���̘I�|������������

������2�����I�յĶ�Ԫ����չ�����S����I������ӵć��H���Ͷ�Ԫ������Ӌ�����Ј�������Ҳ�ʬF���ӻ��İlչڅ�ݡ��͑������^ȥ��һ�ĕ�Ӌ��Ӌ�������Ԫ����ȫ��λ�����D׃�����ˣ���Ӌ���������јI�շ����Ă��y�ĕ�Ӌ��Ӌ�I�ՔUչ��������ԃ���Y�a�u����Ͷ�Y��ԃ�����մ����������YԴ��ԃ��ܛ���OӋ��IT��ԃ�ȡ�

������3�����������Ј����g�ij�����á��Ĵ��������Ӌ�����������҇�������Ҫ�нӴ�������������Ї���I�ĘI�գ������Է��տ����˾�������Л]�а���С��I����I��I�������^�͑��������c��

����4.���{��Threat��

������1�����H��Ӌ��˾�Ľ���ʹ���҇���Ӌ�����������������Ӳ��㡣���H��Ӌ��˾���^����İlչ���e�ǽ��v�^�״δ������֮�g�ĺϲ�����ُ�О飬�ѽ��M������ڡ����҇���Ӌ������߀̎�ڳ��L�ڣ����w�ϡ�С��ɢ���y���ĬF�����Ȼ���ڣ�������С�����ļ��Ҹ����ֽ�������ӑ�r߀�r���������F���Եĵ̓r�����I�յ���r��

������2����Ӌ�h���ď��s������Ϣ�r�����l�˕�Ӌ�h���͕�Ӌ̎�����g�����ĸ�׃��ؔ�Ո��ϵ�y�İ�ȫ���{��Ҫ���]�µ�Ҫ�ء�һ����f���W�j���h�������{��Ӌ��ȫ�����ؾ����[���Ը������ֶθ������M��ע�ԕ�Ӌ�����Г����ӏ��s�Č�Ӌ�L�U��

������3����ԃ�Ј��~�����s���ٔ���Ҏ���͵��ӵĹ�����ԃ���Փp���˱�����Ӌ��������Ʒ�ƺ�������ԃ�ИI���o��Ӌ�������_չ������ԃ���Վ����˲���Ӱ푡�

����ͨ�^���Ϸ������҂��l�F���҇���Ӌ���������R���ӄݺ����{Ҫ�h�h���ڃ��ݺ͙C��������҂�Ҫ��ȫ�͇��H�����˳�������Ͱlչ��ȥ���ͱ���x���ƶ�������Ч�ĸ������ԣ������Ԍ�ʩ���@�Ӳ������ڲ���֮�ء�