2009-04-14 19:04����Դ��������

������ժҪ����(hu��)Ӌ(j��)��(zh��n)�t����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)——�Y�a(ch��n)�pֵ����(du��)��I(y��)�̶��Y�a(ch��n)�pֵ�������µ�Ҏ(gu��)��������ͨ�^��(sh��)����(du��)��(zh��n)�t�ڜpֵ�����׃���M(j��n)�����f�������ڌ�(du��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����������档

����һ������

�����¡���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)——�Y�a(ch��n)�pֵ���cԭ����I(y��)��(hu��)Ӌ(j��)�ƶȡ���ȣ���ͻ���IJ�ͬ�ǣ����ȣ���(zh��n)�t�����Y�a(ch��n)�������(xi��ng)�Y�a(ch��n)���Y�a(ch��n)�M��Ҏ(gu��)���Y�a(ch��n)�M��ָ��I(y��)�����J(r��n)������С�Y�a(ch��n)�M�ϣ���a(ch��n)���ĬF(xi��n)�����둪(y��ng)��(d��ng)��(d��)���������Y�a(ch��n)���Y�a(ch��n)�M�a(ch��n)���ĬF(xi��n)�����롣�چ��(xi��ng)�Y�a(ch��n)�pֵ��(zh��n)���y�Դ_���r(sh��)����(y��ng)�����P(gu��n)�Y�a(ch��n)�M�_���Y�a(ch��n)�pֵ����Σ������˿����Y�a(ch��n)�ĸ�������Y�a(ch��n)����I(y��)���F(tu��n)���I(y��)�����Y�a(ch��n)�������k���ǡ���Ӕ�(sh��)��(j��)̎���O(sh��)����Y�a(ch��n)�����@���������y��Ó�x�����Y�a(ch��n)���Y�a(ch��n)�M�a(ch��n)����(d��)���ĬF(xi��n)�����룬�������~��r(ji��)ֵ�y����ȫ�w����ijһ�Y�a(ch��n)�M��ͬ�r(sh��)����(zh��n)�t߀Ҏ(gu��)������(du��)���T��̶��Y�a(ch��n)�Ĝpֵ�pʧ��һ��(j��ng)�_�J(r��n)�����Ժ��(hu��)Ӌ(j��)���g�����D(zhu��n)�ء�������(zh��n)�t������Ҏ(gu��)�����P��ᘌ�(du��)��I(y��)�̶��Y�a(ch��n)�l(f��)���pֵ����r�U�����(hu��)Ӌ(j��)���㌍(sh��)��(w��)�����ľ��w���E���Թ�ͬ�Ѕ�����

����������(zh��n)�t�¹̶��Y�a(ch��n)�pֵ�ĕ�(hu��)Ӌ(j��)̎��

������һ���Д�̶��Y�a(ch��n)�ڕ�(hu��)Ӌ(j��)��ĩ�Ƿ���ڜpֵ���E��

�����Y�a(ch��n)�pֵ���E����ָ���܌�(d��o)���Y�a(ch��n)�Ŀ��ջؽ��~�������~��r(ji��)ֵ����r���Д�̶��Y�a(ch��n)�Č�(sh��)�H�r(ji��)ֵ�c�~��r(ji��)ֵ���P(gu��n)ϵ����I(y��)̎���̶��Y�a(ch��n)�pֵ���}���_ʼ���@��Ҫ��(hu��)Ӌ(j��)�ˆT�����Y�a(ch��n)�pֵ���I(y��)�Д���(bi��o)��(zh��n)���P(gu��n)���Y�a(ch��n)�pֵ�Ę�(bi��o)��(zh��n)����(zh��n)�t�c�f��(zh��n)�t�^(q��)�e����

�����������_���̶��Y�a(ch��n)��ĩ�Ŀ��ջؽ��~

�����̶��Y�a(ch��n)���ջؽ��~��ָ�̶��Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~�c�A(y��)�ڏ�ԓ�Y�a(ch��n)��ʹ�É����Y(ji��)���r(sh��)��̎�����γɵĬF(xi��n)�������ĬF(xi��n)ֵ�����е��^���ߡ�

����1.�̶��Y�a(ch��n)��ĩ���ջؽ��~�Ĵ_��ԭ�t

������1�����ʃr(ji��)ֵֻ�ܰ��Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�_�J(r��n)ԭ�t�M(j��n)�д_����̎���M(f��i)�ð����c�̶��Y�a(ch��n)̎�����P(gu��n)�ķ����M(f��i)�á����P(gu��n)���𡢰��\(y��n)�M(f��i)�Լ���ʹ�ù̶��Y�a(ch��n)�_(d��)�����N�۠�B(t��i)���l(f��)����ֱ���M(f��i)�õȣ���2����I(y��)�A(y��)�ڏ�ԓ�Y�a(ch��n)�ij��m(x��)ʹ�ú�ʹ�É����Y(ji��)���r(sh��)��̎����ȡ�õĬF(xi��n)�������ĬF(xi��n)ֵ��Ҫȡ�Q��ԓ�̶��Y�a(ch��n)���A(y��)Ӌ(j��)ʹ�É�����δ�����a(ch��n)���ĬF(xi��n)���������۬F(xi��n)�ʵ��x��3���A(y��)Ӌ(j��)ʹ�É�����(y��ng)��ԓ�(xi��ng)�̶��Y�a(ch��n)���п�ʹ�É������ޣ���4��ԓ�̶��Y�a(ch��n)δ�����a(ch��n)���ĬF(xi��n)��������(y��ng)��(d��ng)�����Y�a(ch��n)���m(x��)ʹ���^�����A(y��)Ӌ(j��)�a(ch��n)���ĬF(xi��n)�����롢�錍(sh��)�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ(j��)�F(xi��n)�������Լ��Y�a(ch��n)ʹ�É����Y(ji��)���r(sh��)��̎���Y�a(ch��n)���յ�����֧���ă��F(xi��n)����������5���۬F(xi��n)�ʑ�(y��ng)��(d��ng)��һ��(g��)��ӳ��(d��ng)ǰ�Ј�(ch��ng)؛�ŕr(sh��)�g�r(ji��)ֵ���Y�a(ch��n)�ض��L(f��ng)�U(xi��n)�Ķ�ǰ���ʣ�������I(y��)��ُ(g��u)�û�Ͷ�Y�Y�a(ch��n)�r(sh��)��Ҫ��ı�Ҫ��(b��o)���ʡ�

����2.�̶��Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ��Ӌ(j��)��

������1������̶��Y�a(ch��n)�����п�ʹ�����ރ�(n��i)ÿ��ĩ�����ĬF(xi��n)����������Ҟ�A���t�̶��Y�a(ch��n)δ���ĬF(xi��n)�������ĬF(xi��n)ֵ�����F(xi��n)ֵ��A×PA��n��r����ʽ�У�A——���n——���ޔ�(sh��)��r——�۬F(xi��n)�ʣ�PA��n��r��——���F(xi��n)ֵϵ��(sh��)����2������̶��Y�a(ch��n)�����п�ʹ�����ރ�(n��i)ÿ��ĩ�����ĬF(xi��n)����������ȣ�����һ׃��X���t�̶��Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ���(f��)���F(xi��n)ֵ��∑��xi×pv��n��r������ʽ�У�n�����ޔ�(sh��)��r���۬F(xi��n)�ʣ�pv��n��r�����(f��)���F(xi��n)ֵϵ��(sh��)��

�����Y�a(ch��n)�M���ջؽ��~��Ӌ(j��)���c���(xi��ng)�Y�a(ch��n)��Ӌ(j��)����(bi��o)��(zh��n)��ͬ��

����������Ӌ(j��)��_���̶��Y�a(ch��n)��ĩ���~��r(ji��)ֵ

����1.���(xi��ng)�̶��Y�a(ch��n)����ĩ�~�r(ji��)ֵ����“�̶��Y�a(ch��n)ԭ�r(ji��)”�p“��Ӌ(j��)���f”�p“����Ӌ(j��)Ӌ(j��)��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)��”֮��IJ��~��ǰ����֮���̶��Y�a(ch��n)�ă�ֵ�����c����֮����ǹ̶��Y�a(ch��n)�ă��~��

����2.�Y�a(ch��n)�M����ĩ�~��r(ji��)ֵ������ֱ�Ӛw�����Y�a(ch��n)�M�Ϳ��Ժ�����һ�µط�?j��n)����Y�a(ch��n)�M���Y�a(ch��n)�~��r(ji��)ֵ��ͨ������(y��ng)��(d��ng)�����Ѵ_�J(r��n)ؓ(f��)�����~��r(ji��)ֵ���@�N��r��ָ�Y�a(ch��n)�M��̎�Õr(sh��)���Ҫ��ُ(g��u)�I�߳Г�(d��n)һ�(xi��ng)ؓ(f��)������h(hu��n)���֏�(f��)ؓ(f��)���ȣ���ԓؓ(f��)�����~�ѽ�(j��ng)�_�J(r��n)��Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�~��r(ji��)ֵ��������I(y��)ֻ��ȡ�ð��������Y�a(ch��n)��ؓ(f��)���ڃ�(n��i)�Ć�һ���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~�ģ���ô�����˱��^�Y�a(ch��n)�M���~��r(ji��)ֵ�Ϳ��ջؽ��~���ڴ_���Y�a(ch��n)�M���~��r(ji��)ֵ����δ���F(xi��n)�������ĬF(xi��n)ֵ�r(sh��)����(y��ng)��(d��ng)���Ѵ_�J(r��n)��ؓ(f��)�����~���п۳���

�����Y�a(ch��n)�M�~��r(ji��)ֵ�Ĵ_�����A(ch��)�c����ջؽ��~�Ĵ_����ʽ��һ�¡�

�������ģ��_�����ڹ̶��Y�a(ch��n)��(y��ng)Ӌ(j��)��pֵ��(zh��n)��Ľ��~

������(du��)�چ��(xi��ng)�Y�a(ch��n)���ԣ���(y��ng)���^��“�̶��Y�a(ch��n)��ĩ�~��r(ji��)ֵ”�p“�̶��Y�a(ch��n)��ĩ���ջؽ��~”֮�g�IJ��~�������~����0����ǰ�ߴ��ں��ߣ��t�f���̶��Y�a(ch��n)�����Ѱl(f��)���pֵ��ԓ���~���DZ��ڹ̶��Y�a(ch��n)��(y��ng)Ӌ(j��)��Ĝpֵ��(zh��n)����~����֮���t�f�����ڹ̶��Y�a(ch��n)δ�l(f��)���pֵ�pʧ��

�����Y�a(ch��n)�M����I(y��)���J(r��n)�����Y�a(ch��n)�M�ϣ�ͬ���DZ��^��ĩ�~��r(ji��)ֵ�c��ĩ���ջؽ��~�IJ��~���ٴ_���䑪(y��ng)Ӌ(j��)��pֵ��(zh��n)��Ľ��~��

�������壩�~��(w��)̎��

�����ֹ�˾�����Y�a(ch��n)�M��Ҫ����l(f��)���Ĝpֵ�pʧ�ڸ��(xi��ng)�Y�a(ch��n)���M(j��n)�з��䣬�����~��(w��)̎������Ҫע����ǣ��pֵ�pʧ�Ľ��~��(y��ng)��(d��ng)������������M(j��n)�з�?j��n)������ȵ֜p��?j��n)����Y�a(ch��n)�M�����u(y��)���~��r(ji��)ֵ��Ȼ�����(j��)�Y�a(ch��n)�M�г����u(y��)֮����������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ���أ��������֜p�������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��

�����Y�a(ch��n)�~��r(ji��)ֵ�ĵ֜p��(y��ng)��(d��ng)��������(xi��ng)�Y�a(ch��n)���������u(y��)���Ĝpֵ�pʧ̎����Ӌ(j��)�뮔(d��ng)�ړp�档�֜p����(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ���õ�����������֮�е�����ߣ�ԓ�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~����ɴ_���ģ���ԓ�Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������ĬF(xi��n)ֵ����ɴ_���ģ��Լ��㡣��ʌ�(d��o)�µ�δ�ܷ�?j��n)��Ĝpֵ�pʧ�Ľ��~����(y��ng)��(d��ng)�������P(gu��n)�Y�a(ch��n)�M���������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ�����M(j��n)�з�?j��n)��?

����������(hu��)Ӌ(j��)̎���e������

������������˾����h�����ڃɵ�?f��)��Ѓɼҷֹ�˾���@�ɼҷֹ�˾�Ľ�(j��ng)�I(y��ng)���(d��ng)��һ��(g��)����ؓ(f��)؟(z��)�\(y��n)����������h�����ڃɼҷֹ�˾���ܮa(ch��n)����(d��)���������ֹ�˾�ĬF(xi��n)�����룬�����܌��@�ɼҷֹ�˾�_����ɂ�(g��)�Y�a(ch��n)�M��2006��12�£���I(y��)���Ј�(ch��ng)�h(hu��n)���l(f��)�����ش���׃�������F(xi��n)���Y�a(ch��n)�pֵ�E����Ҫ��(du��)��I(y��)���Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ�����O(sh��)2006��12��31�գ������Y�a(ch��n)���~��r(ji��)ֵ��270�fԪ���܉��ո��Y�a(ch��n)�M���~��r(ji��)ֵ�ı����M(j��n)�к�����?j��n)�����h�����ڃɂ�(g��)�Y�a(ch��n)�M���~��r(ji��)ֵ�քe��250�fԪ��350�fԪ��ԓ��˾Ӌ(j��)��ó���h�����ڷֹ�˾�Y�a(ch��n)�M�Ŀ��ջؽ��~�քe��300.50�fԪ��400.50�fԪ����h�ֹ�˾�Y�a(ch��n)�M�������a(ch��n)�O(sh��)�䡢�k���ǡ����ᡢ偠t���⣬߀����һ��ؓ(f��)�����Y�a(ch��n)���~��r(ji��)ֵ�քe��59�fԪ��78�fԪ��95�fԪ��18�fԪ����Ӌ(j��)250�fԪ�����а���ؓ(f��)�����~��r(ji��)ֵ��10�fԪ��

����Ҫ��(du��)����˾���Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ��������(j��)�l(f��)���pֵ�Ľ��~�քe��������˾����h�ֹ�˾�pֵ�ĕ�(hu��)Ӌ(j��)��䛡�

�����⣺��(hu��)Ӌ(j��)̎���IJ��E���£�

����1.�������Y�a(ch��n)���䵽���Y�a(ch��n)�M��

���������Y�a(ch��n)����o��h�Y�a(ch��n)�M�Ĕ�(sh��)�~��270×250����250 ��350����112.50���fԪ���������Y�a(ch��n)����o�����Y�a(ch��n)�M�Ĕ�(sh��)�~ ��270×350����250��350����157.50���fԪ��

����2.�M(j��n)�Мpֵ�y(c��)ԇ��

������1���������h�Y�a(ch��n)�M���~��r(ji��)ֵ��250��112.50��362.50���fԪ��

�������ջؽ��~��300.50���fԪ�����l(f��)���Y�a(ch��n)�pֵ���~��362.50 ��300.50��62���fԪ��

������2������������Y�a(ch��n)�M���~��r(ji��)ֵ��350��157.50��507.50���fԪ��

�������ջؽ��~��400.50���fԪ�����l(f��)���Y�a(ch��n)�pֵ���~��507.50 ��400.50��107���fԪ��

����3.�����Y�a(ch��n)�M�Ĝpֵ�~�ڿ��Y�a(ch��n)���Y�a(ch��n)�M֮�g���䣺

������1����h�Y�a(ch��n)�M�pֵ�~����o�������Y�a(ch��n)��(sh��)�~��62×112.50����112.50��250��≈19.24���fԪ������h�Y�a(ch��n)�M�pֵ�~����o�����Ĕ�(sh��)�~��62��19.24��42.76���fԪ��

������2�������Y�a(ch��n)�M�pֵ�~����o�����Y�a(ch��n)�Ĕ�(sh��)�~��107×157.50����157.50��350��≈33.21���fԪ���������Y�a(ch��n)�M�pֵ�~����o�����Ĕ�(sh��)�~��107��33.21��73.79���fԪ��

����4.�M(j��n)���~��(w��)̎����

�����裺�Y�a(ch��n)�pֵ�pʧ——Ӌ(j��)��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)�� 1��690��000.00

���������J���̶��Y�a(ch��n)�pֵ��(zh��n)��——�����Y�a(ch��n) 524��500.00��192��400��332��100��

����������������������������——��h�ֹ�˾427��600.00

����������������������������——���ڷֹ�˾737��900.00

������(du��)����h�ֹ�˾�Y�a(ch��n)�M�l(f��)���Ĝpֵ�pʧ����Ҫ������(xi��ng)�̶��Y�a(ch��n)���M(j��n)�з�?j��n)�̎������ʾ�֔(j��n)�����?��ʾ��

����

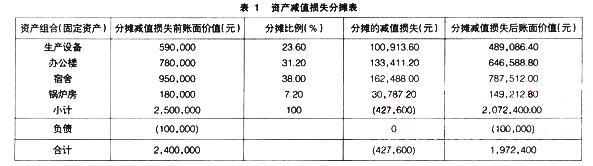

�������O(sh��)��h�ֹ�˾�Ĺ̶��Y�a(ch��n)�M���и��(xi��ng)�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~��δ���^��?j��n)��pֵ�pʧ����~��r(ji��)ֵ���t����(j��)��?j��n)��Y(ji��)����(y��ng)�������µĕ�(hu��)Ӌ(j��)��䛣�

�����裺�̶��Y�a(ch��n)�pֵ��(zh��n)��——��h�ֹ�˾427��600.00

���������J���̶��Y�a(ch��n)�pֵ��(zh��n)��——���a(ch��n)�O(sh��)��100��913.60

����������������������������——�k����133��411.20

����������������������������——���� 162��488.00

����������������������������——偠t��30��787.20

�W(xu��)��(x��)���x��һվʽ��Q��һ��(du��)һ�o��(d��o)ֱ���ύ�����Ԕ��(x��)>>

ϵ�y(t��ng)�����B(y��ng)��(hu��)Ӌ(j��)˼�S���þ͘I(y��)�(y��n)�C��Ӗ(x��n)Ч������Ԕ��(x��)>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��(x��)>>

����Ů���L(zh��ng)�v��2017�°���I(y��)���ö�������(b��o)���и����c�аl(f��)�M(f��i)��Щ����")

����(du��)Ԓ�_(d��)�ˡ���(w��)����Ů���L(zh��ng)�v��2017�°���I(y��)���ö�������(b��o)���и����c�аl(f��)�M(f��i)��Щ����

���(d��ng)�r(sh��)�g��2018��1��25�ա���2018��2��8��

���(d��ng)���|(zh��)���ھ�̽ӑ