2009-04-14 17:59����Դ��ë�邥 �͢�� ���

������ժҪ��Ŀǰ�҇���Ӌ��Ϣʧ���^����أ���Θ���һ���m���҇���Ӌ�h���ĕ�Ӌ��Ϣ�|�������wϵ���зdz���Ҫ�ĬF�����x�������ڱ��^������N�д����Ե��о��ɹ��Ļ��A�ϣ�̽ӑ�Ե�����ԕ�Ӌ�h����߉���c���ԕ�ӋĿ�˞錧�����҇���Ӌ��Ϣ�|�������wϵ��ϣ���܉�����҇���Ӌ��Ϣ�|���������档

�������҇�“��Ӌ��Ϣ�|��������ҕ���Ӌԭ�t����Ҫ����”�� �_�¡������������Ӌ��Փ�wϵ�о������ؑc������2003��棬��167퓣�����˼���@������о�������ߕ�Ӌ��Ϣ�|����ɞ��҇���Ӌ���о���һ��ش��n�}��Ȼ����Ŀǰ���P�о��^�٣����гɹ����в����롣�b�ڴˣ��P��ԇ�ʹ���һ����̽ӑ��

����һ������N�д����Եĕ�Ӌ��Ϣ�|�������C��

������һ�����H��Ӌ�ʄtί�T����IASC�����о��ɹ�

����IASC����˿������ԡ����P�ԡ���Ҫ�ԡ��ɿ��ԡ��挍��ӳ�����|������ʽ�������ԡ������������ԡ��ɱ��ԡ�Ч��ͳɱ����|�����������ѿ������ԡ����P�ԡ��ɿ��ԺͿɱ��������Ă���Ҫ�|���������Ѽ��r�ԡ�Ч��ͳɱ������ʱ����������������ء�

��������������ؔ�Օ�Ӌ�ʄtί�T����FASB�����о��ɹ�

����FASB�J�飬���P�ԺͿɿ����Ǖ�Ӌ��Ϣ���߂����Ҫ�|�����������P�����A�yֵ������ֵ�ͼ��r�Ԙ��ɣ��ɿ����ɿɺ��ԡ������Ժͷ����挍�Ԙ��ɡ���Ҫ�ͽ������õ��|�������ǿɱ��Ժ�һ���ԡ��ṩ��Ӌ��Ϣ߀�ܵ��ձ��Լs���l��——“Ч��>�ɱ�”�Լ����J�|�������——“��Ҫ��”�ļs����

����������Ӣ����Ӌ�����ʄt����SSAPS�����о��ɹ�

����SSAPS����Ӌ��Ϣ�|���֞������ӴΣ�һ����Ҫ��������Ҫ�ԣ�������Ҫ���������P�ԺͿɿ��ԣ����|�ԡ������ԡ����^�Ժͷ����ԏČ��ڿɿ��ԣ����Ǵ�Ҫ������Ҫ��ָ�ɱ��ԣ���һ؞�ԣ����������ԡ��ɱ�Ч��ԭ�t�ȡ�

�������ģ��҇����о��ɹ�

����Ŀǰ���҇��ٷ��ļ���δҎ��“��Ӌ��Ϣ�|������”�Ķ��x��ֻ��2007��ʩ�еġ���I��Ӌ�ʄt——�����ʄt���ڶ��µ�ʮ���l����ʮ�ŗlҎ������I��Ӌ��Ϣ�|�����������挍�ԡ����P�ԡ������ԡ��ɱ��ԵȰ����������Փ��Ҳδ�γ��m���ԏ������J�ȸߵĕ�Ӌ��Ϣ�|�������wϵ��

���������P�������Ӌ��Ϣ�|���������Pҕ�ǵı��^

������һ����Ӌ�h���ϱ��^

����“��Ӌ��Փ�����R��һ�N���F�ΑB�����ԕ�Ӌ�h�����J�R�Ļ��A���Ǖ�Ӌ��Փ�Ļ��A����Ӌ�h���Q���˕�Ӌ��Փ�İlչ��׃���������֡���������������Ӌ���A��Փ��Փ�������ŕ�Ӌ������2000��棬��4퓣���”��Ҋ����Ӌ�h��Ӱ푻��Ƽs��Ӌ��Փ�İlչ�������l�_�����Y���Ј����^�l�_��Խ��Խ������P����I�Ľ��I��ӣ���˕�Ӌ��Ϣ�����P�Ժ͛Q�߃rֵ���@��ʮ����Ҫ�����磬IASC��FASB�����������ڕ�Ӌ��Ϣ�|������Ҫλ�á��P���J�����҇��@�N���aҪ�ز��l�_�ĕ�Ӌ�h���£���ע�ؕ�Ӌ��Ϣ���挍�ԡ�

������������ӋĿ���ϱ��^

�������������ң���ӋĿ�˛Q�������^ռ���L����˕�Ӌ��Ϣ�|����������ҕ���P�Ժ͛Q�߃rֵ�����҇�������W���J�飬�����҇��ĕ�Ӌ�h��������ӋĿ�˵Ķ�λ���܆μ��،�����؟���^�͛Q�������^�����x����һ��Ҫ�ƶ��m���҇���Ӌ�h���ĕ�ӋĿ�ˡ����z�����nj���ӋĿ�˵Ĝʴ_��λ���]���_��һ�¡���Ӌ��Ϣ�|�������wϵҲ��˶�ģ��������ֻ��һ�����εؚw�������Щ�W�߲���҇���Ӌ�h���͕�ӋĿ�˵��T������������о��ɹ�äĿ���b��

����������߉��ʽ�ϱ��^

�������⌢�T����Ӌ��Ϣ�|������������һ�����ӴεĿ���wϵ�����҇��ĕ�Ӌ��Ϣ�|����������һϵ��ƽ�Зl��M�ɡ������֮�gȱ�������Pϵ��δ���w�F������֮�g��߉�Pϵ���҇��W�g���m���^һЩ���֣���������Ҫ���|������������һ���Ҳ���һ�����I�Ե�߉ԭ�t��ͬ�rδ�������_��ӋĿ���������wϵ�е�߉�������á����猦�ڿɿ��Ժ����P���@�ɂ���Ϣ�|�������]��������w�����˜ʣ�Ҳ�]���w�F������֮�g��߉�ӴΡ�

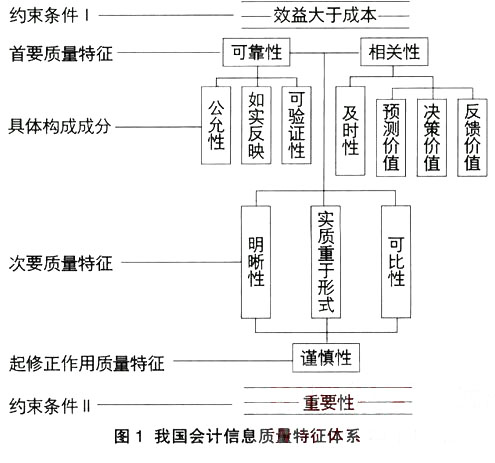

���������P���҇���Ӌ��Ϣ�|�������wϵ�������O��

������һ���҇���Ӌ��Ϣ�|�������wϵ�Ę���

�����ڇ������о��ɹ��Ļ��A�ϣ��P������ԕ�Ӌ�h����߉���c���ԕ�ӋĿ�˞錧���҇���Ӌ��Ϣ�|�������wϵ���O�롣ԓ�wϵԔҊ�D1��ʾ��

����

���������������҇���Ӌ��Ϣ�|�������wϵ��ԭ�t������

����1.��Ӌ��Ϣ�|�������wϵ�Ŀ��I��ԭ�t

������1��ͨ�^ǰ�ĵı��^�ͷ������ڌ��@һ�I���M���о��r�����ⶼ��ҕ��ӋĿ�ˣ��s�������ԕ�Ӌ�h�������҇����@�ɷ������ҕ���ȶ�����Ȼ��“��Ӌ�h���ڕ�Ӌ��Փ�Y����̎�ڻ��A�Եĵ�λ���ṩ��Ӌ��Ϣ��Դ�ڭh������Ҫ����Ӌ�h���Q����ӋĿ�ˣ��^���Q�����ṩ��Ӌ��Ϣ��Ҫ��Ӌ��Ϣ�|����������”��Ҋ��Ӌ�h��Ӱ푻��Ƽs��Ӌ�İlչ���Ǖ�ӋĿ���γɵĻ��A��ͬ�r��Ӌ��Ϣ�|����Ҫ��Ҳ���S����Ӌ�h����׃����׃������˹P���J���ԕ�Ӌ�h����߉���c���阋����Ӌ��Ϣ�|�������wϵ�Ŀ��I��ԭ�t֮һ��

������2����Ӌ��Ϣ�|�������Ǟ��_����ӋĿ�˶�����Ӌ��Ϣ��Ҫ���c�s����ֻ�о߂���һ���|�������ĕ�Ӌ��Ϣ����ӋĿ�˲������ڌ��F����Փ������Ҳٝͬ “��Ӌ��Ϣ�|������ȡ�Q�ڕ�ӋĿ�ˣ���ӋĿ�ˌ�����Ќ������á�”�P���J���ԕ�ӋĿ�˞錧����ӴνY�����@���鿂�I��ԭ�t֮����

����2.��Ӌ��Ϣ�|�������wϵ�Ŀ��w����

������1����Ӌ��Ϣ�|�������wϵ�Ŀv������������ӋĿ�ˡ��n�}�M�J�飬“�҇���ӋĿ�˿�ͨ�^�����Ӵα�����һ�Ǖ�Ӌ��ԓ�ṩ�����ڸ��Ӌ��Ϣ�������M�и��N�Q�ߕr����Ҫ�ĕ�Ӌ��Ϣ�����Ǹ����҇��ĕ�Ӌ�h����Ŀǰ��I����Ҫ�������Ͷ�Y���ṩ�挍�ɿ���ؔ�Օ�Ӌ��Ϣ�������S����Ӌ�h����׃��……��I�����m���ṩ�IͶ�Y��Ͷ�Y�Q�����õĕ�Ӌ��Ϣ��”��Ҋ���҇���Ӌ��Ϣʹ���߾��ж����ԣ�ͬ�r����Ӌ��Ϣ���挍��Ҫ����^�ߡ���M����Ϣʹ���ߵ�Ҫ���ԕ�Ӌ�h����߉���c���ԕ�ӋĿ�˞錧��_���v��ČӴνY���wϵ�����҇���Ӌ��Ϣ�|������������|�������������ڕ�Ӌ�h�����������ڕ�ӋĿ�˵Č��F���̈́��֞�ǰ��ČӴΡ�����ǰ�Č���Ӌ�h���ķ����͌���ӋĿ�˵Ķ�λ���P�ߌ��ɿ��Ժ����P��������Ҫ�|�����������������ȿ��]�ɿ��ԡ����磬����I��Ӌ�ʄt——�o���Y�a����2006��Ҏ������I�о��_�l�Ŀ��֧������ԓ�^�֞��о��A��֧���c�_�l�A��֧���������о��A�ε�֧�������M�û��������_�l�A�ε�֧���ڝM��l������r�������Y�������@���w�F��ע�ؿɿ��ԣ�ͬ�r�ֿ��]�����P�ԡ����硶��I��Ӌ�ʄt——�ϲ�ؔ�Ո������2006��Ҏ�������ڷ�ͬһ��������I�ϲ���ȡ�õ��ӹ�˾���������]��Ӌ������Ӌ���g�IJ�e��߀��������ĸ��˾��ُ�I���O�õĂ�鲾�е�ӛ��ԓ�ӹ�˾���P�ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�����ӹ�˾�Ă��eؔ�Ո���M���{����ԓҎ�����{�ˏ�ُ�I���_ʼ���m���I���ӹ�˾��ُ�I�չ��ʃrֵ���A�ϴ_���Ŀɱ��J�Y�a��ؓ�����ڱ����Y�aؓ�����Ց��еĽ��~���w�F�˚vʷ�ɱ�Ӌ�����ԣ��Գ��˿ɿ��Ժ����P�ԡ�

������2����Ӌ��Ϣ�|�������wϵ�ęM���������P�߈Գ�“���cՓ”�ķ���Փ��ì���^���Ҍ�����ͬ�����Ƶ��|���������֞�ͬһ�ӴΡ���ͬ�Ӵε��|�������l��ì�ܕr������߅���|�������������P���@һ�c���ɿ��Ժ����P�Ե��^�����ͻ�������P�߱��^ٝͬ“���ṩ����Ϣ�������ڿɿ��Ժ����P�ԃɂ���������R�^�r���҂����x��ԓ�ǣ��ڿɿ��Ե�ǰ���£��x�������P����Ϣ��”�硶��I��Ӌ�ʄt——��I�ϲ�����2006��Ҏ����ͬһ��������I�ϲ����ϲ����ںϲ���ȡ�õ��Y�a��ؓ�����������պϲ����ڱ��ϲ������~��rֵӋ����ȡ�õă��Y�a�~��rֵ�c֧���ĺϲ����r�~��rֵ�IJ��~�������{���Y�����e��������ͬһ�����µ���I�ϲ����ϲ���֧���Č��r���ܲ����ʣ��ڲ����ʵ���r������~Ӌ����������ԓ�������Ͳ����挍���^�ط�ӳ�����ڵĽ��I�ɹ������@�N��r�£���I�ϲ���Ӌ�ʄt��һ�c���w�F��ע�ؚvʷ�ɱ���Ӌ�����ԣ�Ҳ�w�F���ڿɿ��Ե�ǰ���£��x�����P����Ϣ��

����3.��Ӌ��Ϣ�|�������wϵ�ľ��w����

������1����һ�ӴεĴ_�������҇���ӋĿ����Ҫ�Ǟ�Ͷ�Y�ߡ������˵ȕ�Ӌ��Ϣʹ�����ṩ�挍���ɿ��ĕ�Ӌ��Ϣ����Ӌ��ϢҪ��ƫ���еط�ӳ������ӵČ��|�������҇��F�A�Ε�Ӌ��Ϣʧ��������صĕ�Ӌ�h���£��ɿ��Ժ����P�Ը��ӽ���ӋĿ�ˣ�������Ŀǰ�ĕ�Ӌ�h������ˌ��������һ�ӴΡ������һ�Ӵε��|�������c�����Ӵε��|�������l��ì�ܕr���҂��Գ��Ե�һ�Ӵε��|�����������������Ӵε��|���������o�����磬����Ӌ�h���l��׃�ӕr�����P��Ҫ����I����׃����Ӌ���ߣ����ɱ��ԅsҪ���Ӌ���߾���һ���ķ����ԡ����@�N��������У��P���J�鑪�ڿɿ��Ե�ǰ���£��x�����������P�Եĕ�Ӌ���ߡ�

������2���ڶ��ӴεĴ_����ԓ�Ӵε��|�������nj��ɿ��Ժ����P�Եļs�����f�����ɿ��Եľ��w��־�У������ԡ��猍��ӳ�Ϳ���C�ԡ�������Ҫ���Ӌ��Ϣ�ṩ���ھ��w�ӹ������ɕ�Ӌ��Ϣ���^�����������x���Ӌ���ߣ���ƫ̻ί���˻��������κ�һ�������Թ������Ǖ�Ӌ��Ϣ���ɵ�ǰ��s����ͬ�r߀��������Ӌ��Ϣ�_�J��Ӌ����ԭ�t����������������֧�����Y����֧��������Ժ͚vʷ�ɱ������猍��ӳ�nj���Ӌ��Ϣ�����^���еĴ_�J�s������“��Ӌ���������Ô�����ӳ�����֮�g�������”������C���nj���Ӌ��Ϣ���ɺ�ķ�ӳ�s���������Y�����ʿ������ع�����ͨ�^�z����ͬ���C����������ӛ䛣��ó�������ƵĶ�����YՓ�Č��ԡ��@�������w�|�������ǏČ��ڿɿ��Եģ��nj���Ӌ��Ϣ�����^�̵ľ��w���ơ����P�Եľ��w��־�У����r�ԡ��A�y�rֵ���Q�߃rֵ�ͷ����rֵ����Ӌ��ϢҪ���������ԣ����Ҫ���ЕrЧ�ԣ��@�Ǐĕr�g�ό���Ӌ��Ϣ�����P�Լs�����A�y�rֵ���Q�߃rֵ�ͷ����rֵ�Ǐ��|���ό���Ӌ��Ϣ�����P�Լs�����@������ͬ�r���ڲ��Ӱ푣���ͬ��ӳ��Ӌ��Ϣ�����P�ԡ�

������3�������ӴεĴ_���������ԡ����|������ʽ�Ϳɱ�����������ӴεĴ�Ҫ�|������������Ӌ��Ϣ���˾��пɿ��Ժ����P�ԣ�߀Ҫ���������ԣ����|������ʽ���ɱ��ԡ��@һ�Ӵ����Mһ�����ɿ��Ժ����P���M���f�����a�䣬ͬ�rҲ�������ڮ�ǰ�ĕ�Ӌ�h���ĺ��^�ό���Ӌ��Ϣ�|���ļs����

������4�����ČӴεĴ_������֔����ԭ�t������ČӴΣ����錦ǰ���|���������a����������Ա��C��Ӌ��Ϣ���õط��Ͽɿ��Ժ����P�ԡ��ھ��в��_���Եĕ�Ӌ�h���£�������Գ��m�ȵ�֔���ԣ��Ϳ��ܺ����Ј��L�U���@Ҳ�����ڕ�Ӌ��Ϣ�|������ߡ����Ԍ���Ӱ���I����rֵ�IJ�����헣����y��Ӌ����“��ʹؔ�Ո��Ȳ�����δ���^�����ӵĜʂ䣬Ҳ�����pʧ�_�J���挍���������Ӳ�Ҫ�˞�����ƽ��”��Arthur Levit,1998������t�͕����͕�Ӌ��Ϣ���|�����硶��I��Ӌ�ʄt——������헡���2006��Ҏ����������헴_�J�Y�a��ǰ�����Ǵ_�J����ؓ���������ܳ��^����ؓ���_�J���~��rֵ���@���w�F��֔���ش_�J�Y�a��

������5���s���l���Ĵ_������Ч����ڳɱ�����Ҫ�������Ӌ��Ϣ�|�������wϵ�ăɂ��s���l����ȫ����Ӌ�Q�̲ġ��м���Ӌ���գ�һ������2001���J�飬“��Ҫ��ԭ�t�c��Ӌ��Ϣ�ijɱ�Ч��ֱ�����P”����˰���ֱ�����P���|�������քe�������|�����錦��Ӌ��Ϣ�|�������s����

�����ġ���Ӌ��Ϣ�|�������wϵ����Ӌ��Փ��ָ�����x

������һ���������҇�ؔ�Օ�Ӌ�����ܣ�CF����ָ�����x

������Ӌ��Ϣ�|���������҇�ؔ�Օ�Ӌ�����ܣ�CF���в��ɻ�ȱ����Ҫ���֣�����؞��������ؔ�Օ�Ӌ�����ܣ�CF���С�����Ӌ��Ϣ�|�������ԕ�Ӌ�h����߉���c��ͬ�r“��Ӌ���O�����P��I�h���Ļ����ٶ�”����Ҋ�|��������ͨ�^���O��Ŀ�˵Ļؚwǰ������Ӌ�h������ͨ�^����Ӌ��Ϣ���|���s����������Ӌ��档���˿ɏĕ�Ӌ�h�����l�����m���҇��Ŀ��I��ؔ�Օ�Ӌ�����ܣ�CF�������Mһ�������҇��ĕ�Ӌ��Փ�wϵ��

�������������ƶ����w��Ӌ�ʄt��ָ�����x

������Ӌ��Ϣ�|�������wϵ���錦��Ӌ��Ϣ�|���ĸ߶ȸ����������ձ��Ժ��L�ڵķ����ԣ�ͬ�r�ܞ��ƶ����w��Ӌ�ʄt�ṩԭ�t�Ե�ָ�����磺��I��Ӌ�ʄt��2006��֔�����ᗉ�~��rֵ��֔�������ʃrֵ���@�w�F���ڈԳֿɿ��Ե�ǰ���Գ����P�ԣ��@���^�����҇���ǰ�ĕ�Ӌ�h����Ҳ�w�F��ǰ�ĕ�ӋĿ�ˣ����ƶ������|���ĕ�Ӌ�ʄt��

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ