新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

在特定的會計期間內,哪些事項需要計提,取決于是否發生在本期間并且沒有相應票據支持,而那些事項需要結轉取決于哪些科目在會計期末是不可以有余額的,主要是損益。我們列舉了一些會計期末需要計提的費用和事項,也列出了賬務處理的方式,供大家參考。

七、計提當期所得稅費用:

企業應當根據計算得出的本期所得稅費用、應交所得稅、遞延所得稅資產和遞延所得稅負債,分別計提所得稅費用等科目。

八、計提資產減值損失:

經過期末測試,已經發生減值的資產,應當計提資產減值損失。

九、計提預計負債:

對外提供擔保、未決訴訟、產品質量保證、重組義務、虧損性合同等預計將會發生的義務。

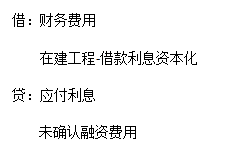

十、計提借款利息和未確認融資費用:

借款利息和未確認融資費用需要根據合同和相應的計算攤銷表來進行計提。

十一、結轉當期損益:

總之一切成本費用轉入本年利潤的借方也就是減少本年利潤,一切收入轉入本年利潤的貸方也就是增加本年利潤。

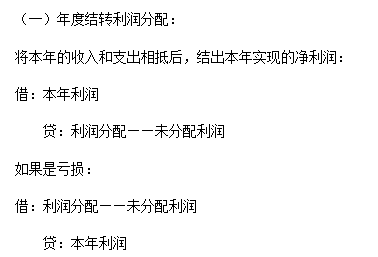

十二、年末結轉未分配利潤:

(二)進行利潤分配:

如果年初利潤分配在借方,說明以前年度虧損,用本年度結轉的利潤彌補,彌補后余額仍在借方的說明還有虧損留待以后年度彌補。如果結轉本年利潤后利潤分配余額在貸方的,應作利潤分配。

本文所列舉的賬務處理并不能窮盡所有的情況,多數分錄都是針對各種情況的匯總,也可能部分分錄的明細科目與大家使用的明細科目有所不同。這里提供會計分錄的目的是為了讓大家在了解賬務處理時能夠更加直觀。

請大家在進行具體的賬務處理時,注意結合業務實質和本單位的科目設置情況。

本文是正保會計網校吳增曉老師原創,轉載請標明出處。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久久亚洲 | 亚洲免费观看 | 天堂网亚洲| 亚洲精品成人av | 五月天婷婷丁香 | 国产欧美日韩综合精品 | 国产精品精品久久久 | 青青国产精品 | zzzwww在线看片免费 | 私人午夜影院 | 国产视频一区二区在线 | 亚洲视频在线观看一区 | 国产精品久久久久免费视频 | 中文字幕在线观看日本 | 日韩一区二区视频 | 色视在线| 黄色短视频在线播放 | 国产精品免费一区二区三区 | 神马久久久久久 | 久久久国产精品一区 | 日韩精品视频免费 | 国产精品一区在线播放 | 欧美日韩成人精品 | 精品一区二区免费视频 | 一区在线观看视频 | 日韩精品免费在线观看 | 久久av导航 | 精品一级| 久久九九免费 | 中国大陆高清aⅴ毛片 | 久久av福利 | 三级国产在线观看 | 久久久久无码国产精品一区 | 国产精品成人在线观看 | 欧美一区二区三区在线 | 成人在线黄色电影 | 一区二区三区久久 | 91麻豆精品国产自产在线观看一区 | 天天综合天天做天天综合 | 久久精品首页 | 成人激情视频在线 |

新用戶掃碼下載

新用戶掃碼下載