�½��YӍ

The latest information

��(y��u)�|(zh��)�n��

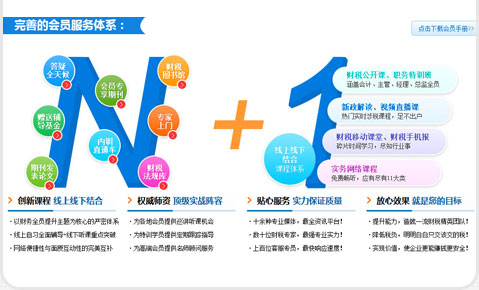

High quality curriculum

��С������I(y��)���ö���Ӌ̎������(y��u)�����߽��x����5�ڣ���

���v�ώ��� ���ώ�

�r��50.0Ԫ

e����Ӌ/ؔ������(w��)/�涐����

���ڣ� 2015-03-19���� >

���v�ώ��� ���ώ�

�r��50.0Ԫ

e����Ӌ/ؔ������(w��)/�涐����

���ڣ� 2015-03-19���� >

����ý�w�����С��I(y��)�����ڏV�x�ϵ�С��I(y��)����ָ����С����I(y��)������I(y��)��߀���������_�岼�Ă��w���̑������J���˜ʷ��Ϲ��Ų������ҽy(t��ng)Ӌ�֡��l(f��)��ί��ؔ����(li��n)��ӡ�l(f��)����С��I(y��)���͘˜�Ҏ(gu��)�������繤�I(y��)��I(y��)��ָ�ĘI(y��)�ˆT300�����¡��I�I(y��)����2000�fԪ���µ���I(y��)��

���������ϵ�С������I(y��)��ֻ�ǪM�x�ϵ�С��I(y��)����ָ������I(y��)���ö�����ʩ�l����92�lҎ(gu��)����С������I(y��)��������ȑ�(y��ng)�{�������~�����^30�fԪ�Ĺ��I(y��)��I(y��)��������I(y��)�����ҹ��I(y��)��I(y��)�ďĘI(y��)�˔�(sh��)�����^100�ˡ��Y�a(ch��n)���~�����^3000�fԪ��������I(y��)����ȑ�(y��ng)�{�������~�����^30�fԪ���ĘI(y��)�˔�(sh��)�����^80�ˡ��Y�a(ch��n)���~�����^1000�fԪ��

���P(gu��n)��С��I(y��)������ֵ���͠I�I(y��)�����P(gu��n)���}�Ĺ��桷���Ҷ���(w��)���ֹ���2014���57̖

��ֵ��СҎ(gu��)ģ�{���˺͠I�I(y��)���{���ˣ����N���~��I�I(y��)�~�����^3�fԪ����3�fԪ����ͬ���ģ���1�����Ȟ�{��������ֵ��СҎ(gu��)ģ�{���˺͠I�I(y��)���{���ˣ������N���~��I�I(y��)�~�����^9�fԪ�ġ�

�����A���͇���I(y��)���ö�����ʩ�l�����ھ�ʮ���l����I(y��)���ö����ڶ�ʮ�˗l��һ�����Q���ϗl����С������I(y��)����ָ�����ҷ����ƺͽ�ֹ�ИI(y��)�����������Зl������I(y��)��

��һ�����I(y��)��I(y��)����ȑ�(y��ng)�{�������~�����^30�fԪ���ĘI(y��)�˔�(sh��)�����^100�ˣ��Y�a(ch��n)���~�����^3000�fԪ��

������������I(y��)����ȑ�(y��ng)�{�������~�����^30�fԪ���ĘI(y��)�˔�(sh��)�����^80�ˣ��Y�a(ch��n)���~�����^1000�fԪ��

����ֵ���l����СҎ(gu��)ģ�{���������ʽy(t��ng)һ����3%��

��ֵ��СҎ(gu��)ģ�{���˺͠I�I(y��)���{���ˣ����N���~��I�I(y��)�~�����^3�fԪ����3�fԪ����ͬ���ģ����������ļ�Ҏ(gu��)��������ֵ����I�I(y��)�������У���1�����Ȟ�{��������ֵ��СҎ(gu��)ģ�{���˺͠I�I(y��)���{���ˣ������N���~��I�I(y��)�~�����^9�fԪ�ģ����������ļ�Ҏ(gu��)��������ֵ����I�I(y��)����

��ֵ��СҎ(gu��)ģ�{���˼�I�I�I(y��)����(y��ng)���Ŀ�ģ���(y��ng)���քe������ֵ����(y��ng)���Ŀ���N���~�͠I�I(y��)����(y��ng)���Ŀ�ĠI�I(y��)�~�����N���~�����^3�fԪ�������{��9�fԪ���ģ�������ֵ����� I�I(y��)�~�����^3�fԪ�������{��9�fԪ���ģ������I�I(y��)����

�����M���ӡ��ط��������ӡ�ˮ�����O(sh��)�����Ļ��I(y��)���O(sh��)�M����2015��1��1������2017��12��31�գ�

�����Ś����˾͘I(y��)δ�_��Ҏ(gu��)����������������(sh��)20�����£���20�ˣ���С��I(y��)�����������˾͘I(y��)���Ͻ�

�����A���͇���I(y��)���ö������ڶ�ʮ�˗l�����ϗl����С������I(y��)���p��20%�Ķ���������I(y��)���ö���������Ҫ���c���ֵĸ��¼��g(sh��)��I(y��)���p��15%�Ķ���������I(y��)���ö���

ؔ��[2014]34̖��20140101-20161231�������~10�f���p��50%��

���ֹ���2014��23̖���U�˶�������I(y��)���ö���С������I(y��)���ꑪ(y��ng)�{�������~���^10�fԪ������30�f�ģ�����20%��

���չ������A�U����ȅR�����U��I(y��)���ö��r��������Ҏ(gu��)���������܃�(y��u)�����ߣ��o�趐��(w��)�C�P(gu��n)�������ʣ����ڈ��������I(y��)���ö��{������r����(y��ng)ͬ�r����I(y��)�ĘI(y��)�ˆT���Y�a(ch��n)���~��r��(w��)�C�P(gu��n)�䰸��

�����Ҷ���(w��)�����P(gu��n)�ڷǾ�����I(y��)������С������I(y��)���ö���(y��u)�����߆��}��֪ͨ����������2008��650̖����I(y��)���ö����ڶ�ʮ�˗lҎ(gu��)����С������I(y��)��ָ��I(y��)��ȫ�����a(ch��n)��(j��ng)�I��Ӯa(ch��n)�������þ�ؓ���҇���I(y��)���ö��{���x��(w��)����I(y��)����ˣ��H�́�Դ���҇�����ؓ���҇��{���x��(w��)�ķǾ�����I(y��)�����m��ԓ�lҎ(gu��)���Č����ϗl����С������I(y��)�p��20������������I(y��)���ö������ߡ�

�e���ѣ�

1�������(y��ng)�{�������~���^30�f�Ͳ�����С������I(y��)���o��(y��u)�ݣ�ȫ����(y��ng)�{�������~��25%�U������

2���Ǿ�����I(y��)������С��I(y��)���ö���(y��u)��