新用戶掃碼下載

新用戶掃碼下載《高新技術企業認定管理工作指引》十大核心變化

2016年6月29日,科技部、財政部、國家稅務總局聯合發布《高新技術企業認定管理工作指引》(國科發火〔2016〕195號,以下稱《工作指引》),與2008年頒布實施的《高新技術企業認定管理辦法工作指引》(國科發火〔2008〕362號,以下稱2008版《工作指引》)相比,該《工作指引》進行了較大調整。

通過對比新舊《工作指引》的異同,就所需提供資料、知識產權等十大核心變化進行解讀,以期為讀者提供參考。

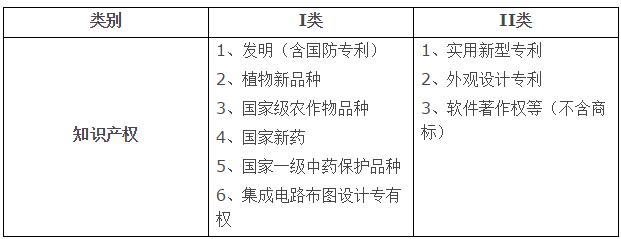

一、分類評價知識產權,增加專利有效性的證明方式

與現行工作指引相比,新的《征求意見稿》采用分類評價方式更加體現了對不同知識產權的認可、保護程度不同,相對于不同類型的知識產權也更加公平公正。對于按II類評價的知識產權在申請高新技術企業時,僅限使用一次。由于I類知識產權創造性要求更高、認定程序更為嚴格、審批周期更長,若不限定II類知識產權的使用次數,則不利于鼓勵企業的自主創新;若同時限定I類知識產權的使用次數,則對于申請I類知識產權的企業顯失公平,不利于知識產權的開發和保護。同時,對于知識產權有多個權屬人時,限定只能由一個權屬人在申請時使用。這樣不僅可以防止知識產權的濫用,而且有利于提高企業自主創新的積極性。此外,在知識產權的有效性上不再局限于以取得證書為準,增加了企業取得授權書并能提供繳費收據為準的方式,解決了實際工作中I類知識產權申請時間長的難題。

二、明確主要產品(服務)是指占同期高新技術產品(服務)收入中超過50%的產品(服務)

新的《征求意見稿》規定主要產品(服務)是指其收入之和在企業同期高新技術產品(服務)收入中超過50%的產品(服務)。《高新技術企業認定管理辦法》(國科發火〔2016〕32號)第十一條第(二)款規定企業通過自主研發、受讓、受贈、并購等方式,獲得對其主要產品(服務)在技術上發揮核心支持作用的知識產權的所有權;(三)對企業主要產品(服務)發揮核心支持作用的技術屬于《國家重點支持的高新技術領域》規定的范圍。現行工作指引對于主要產品(服務)并沒有給出明確的定義,這導致了企業或認定機構在認定過程中的矛盾沖突。明確產品(服務)的定義無論對于企業申報還是對于認定機構在日后的審查認定工作中都具有重要的意義。

三、放寬對科技人員累計工時的要求,規定企業當年職工總數、科技人員數均按照全年季平均數計算

職工總數包括企業在職、兼職和臨時聘用人員。在職人員可以通過企業是否簽訂了勞動合同或繳納社會保險費來鑒別;兼職、臨時聘用人員全年須在企業累計工作183天以上。企業當年職工總數、科技人員數均按照全年季平均數計算。《征求意見稿》取消了對科技人員和研發人員的區分,同時取消了對科技人員學歷和工作時間的限制,更加貼合實際,明確了科技人員和職工總數的統計范圍。以往申報均是以企業上一年末的在職員工來統計,而新的《征求意見稿》采取按照全年季平均數的方法來計算,由于企業人員的流動性,無疑增加了人員信息統計的難度。

四、明確銷售收入口徑,規定企業設置研究開發費用輔助核算賬目

《高新技術企業認定管理辦法》(國科發火〔2016〕32號)第十一條第五款規定企業近三個會計年度(實際經營期不滿三年的按實際經營時間計算)的研究開發費用總額占同期銷售收入總額的比例應符合要求。新的《征求意見稿》明確銷售收入為主營業務收入與其他業務收入之和,主營業務收入與其他業務收入按照企業所得稅年度納稅申報表口徑計算。同時規定企業應按照“企業年度研究開發費用結構明細表”設置高新技術企業認定專用研究開發費用輔助核算賬目,提供相關憑證及明細表。在現行的工作指引中并沒有明確銷售收入的范圍,造成申報過程中統計的混亂,新的《征求意見稿》作出這一規定,規范了申報企業的統計口徑。同時,明確規定了企業應設置研發費用輔助賬,規范研發費用的管理。

五、明確高新收入占比中“總收入”的界定

《高新技術企業認定管理辦法》(國科發火〔2016〕32號)第十一條第六款規定近一年高新技術產品(服務)收入占企業同期總收入的比例不低于60%。新的《征求意見稿》明確總收入=收入總額—不征稅收入,收入總額與不征稅收入按照《企業所得稅法》及其《實施條例》的規定計算。一直以來,申報過程中對“總收入”都沒有明確的界定,稅局、科委各執一詞。新的《征求意見稿》明確指出收入總額與不征稅收入按照《企業所得稅法》及其《實施條例》的規定計算。這樣無疑擴大了總收入的范圍,對于一些大型企業來說,增加了高新收入占比達標的難度。

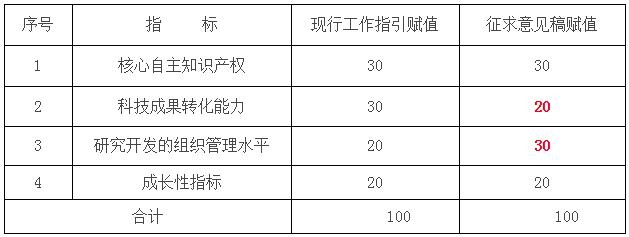

六、減少科技成果轉化能力賦值,提高研究開發的組織管理水平賦值

與現行工作指引相比,四項指標減少了科技成果轉化能力的賦值,提高了研究開發組織管理水平的賦值,體現了對企業綜合研發能力要求的提高。四項指標是企業創新能力的總體評價,綜合得分達到70分以上(不含70分)為符合認定要求。

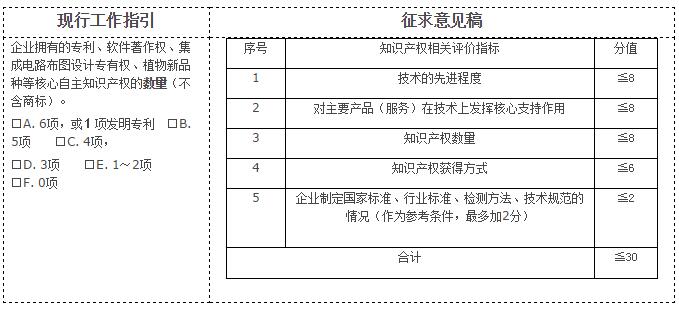

七、采取定量與定性的雙重標準評價知識產權

與現行工作指引相比,企業創新能力評價調整較多,對知識產權評判的標準不再局限于過去量化的指標,增加了對知識產權技術先進程度以及其對主要產品(服務)在技術上發揮核心支持作用等定性指標的考核,對于審查認定更加嚴謹。同時,還新增了加分項,對于企業制定國家標準、行業標準、檢測方法、技術規范的情況,可酌情加1-2分。

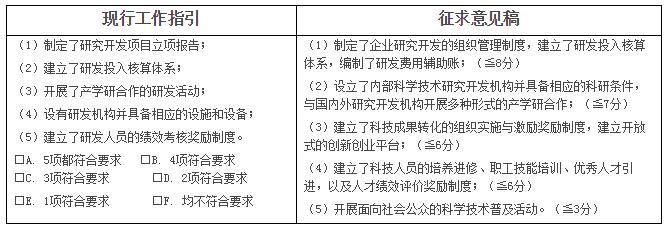

八、豐富研究開發組織管理水平考核內容

與現行工作指引相比,研究開發組織管理水平增加了考核的內容,不再局限于企業自身的創新發展,還增加了與社會公眾的互動,符合《高新技術企業認定管理辦法》(國科發火〔2016〕32號)中“大眾創業、萬眾創新”的精神。這對于企業自身來說,提出了更高的創新要求。同時,明確規定編制研發費用輔助賬作為分數的考量內容,規范了企業對研發費用的管理。

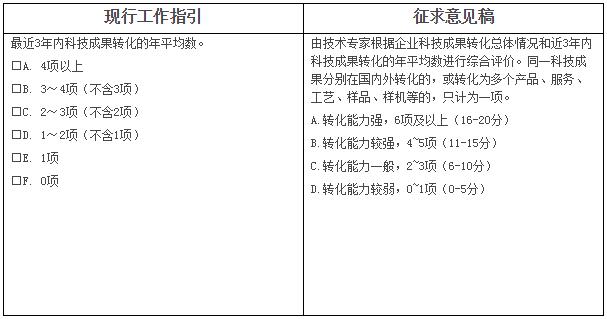

九、提高科技成果轉化能力年平均數

與現行工作指引相比,新的《征求意見稿》將科技成果轉化年平均數由原來的4項提高到了6項,體現了對企業科研能力要求的提升。對于一些研發周期長的企業,這樣無疑增加了企業的研發壓力,科技成果年平均轉化數要達到6項,對企業而言實現難度較大。

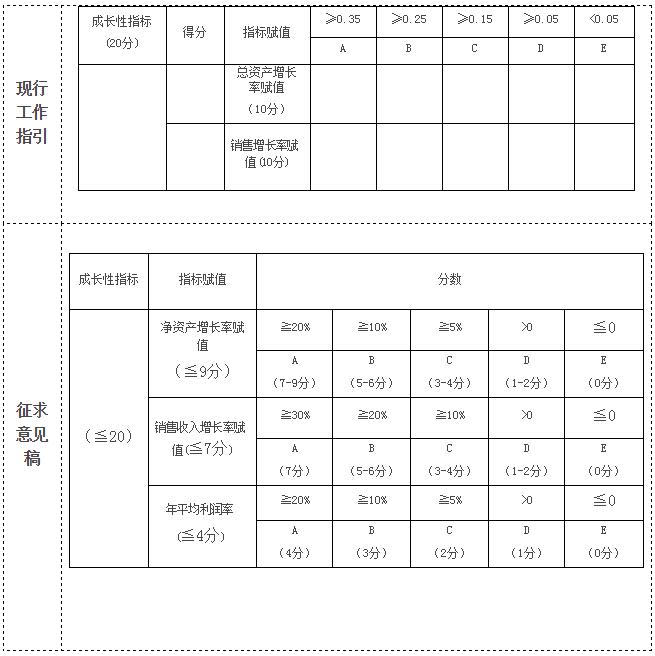

十、新增年平均利潤率指標,將總資產增長率調整為對凈資產增長率的考核

與現行工作指引相比,新的《征求意見稿》對成長性指標的考核增加了對年平均利潤率的考核,同時將總資產增長率調整為對凈資產增長率的考核,這對于一些初創型企業以及大型企業來說實現難度較大,雖然分值不高,但還是增加了企業的創收壓力。

小結:從整體上來看,新的《征求意見稿》調整、修改、完善了現行工作指引的相關規定,對企業高新申請合規性的要求大大提高。華稅結合多年高新技術企業認定、維持服務的工作經驗,建議2016年高新認定、維持企業在以下五大方面進行改進:(一)增強企業自主研發能力,突出企業核心自主知識產權與主營業務的相關性,注重知識產權的多樣性。(二)提升企業研究開發組織管理水平,規范研發費用輔助賬的設置。(三)按照要求提供優的申請、證明資料。(四)強化信息備案和稅務備案的規范性、完備性、統一性。(五)建立高新資格維持的長效機制,提升高新檢查危機化解能力。

新用戶掃碼下載

新用戶掃碼下載