新用戶掃碼下載

新用戶掃碼下載藍鼎控股并購案話投資個稅

并購篇之一投資中個人所得稅之藍鼎控股啟示錄

2015年4月8日,藍鼎控股(000971)一則公告將其推向搏擊“互聯網+”的風口浪尖, 公司宣布擬作價15億元收購高升科技,交易完成后,公司主營將由紡織行業進入IDC及CDN等互聯網服務行業。我們的故事便從這起并購案聊起。

一、并購方案

描述藍鼎控股原主營業務為傳統紡織業。2014年11月,德澤世家[2]入主藍鼎控股,取代藍鼎集團成為實際控制人。[3]在新東家的帶領下,藍鼎控股開始大刀闊斧處置資產[4]并將虧損的毛紡業務剝離至新設子公司[5].2015年4月,藍鼎控股基本被剝離干凈,整裝待發。2015年4月8日,藍鼎控股發布《發行股份及支付現金購買資產并募集配套資金暨關聯交易預案》,一個傳統毛紡業轉型互聯網的并購大戲拉開帷幕。根據公告披露,本次并購的具體方案為:“2015年4月,藍鼎控股與高升科技的于平、翁遠、許磊、董艷和趙春花5名自然人簽署了《發行股份及支付現金購買資產的協議》。藍鼎控股擬向于平、翁遠、許磊、董艷和趙春花5名自然人股東發行股份及支付現金購買其合計持有的高升科技100%股權,其中以發行股份方式支付交易對價的60.00%,以現金方式支付交易對價的40.00%.本次交易完成后,藍鼎控股將持有高升科技100.00%的股權。根據本次交易的暫定價格150,000.00萬元測算,藍鼎控股本次向于平、翁遠、許磊、董艷和趙春花5名自然人發行股票數量合計為10,514.02萬股,支付的現金為60,000.00萬元。” [6]

二、預案中的個人所得稅表白

在藍鼎控股公告的預案里,我們看到有如下一段文字:“本次交易對方需要按照現行有效的稅收法規繳納個人所得稅。交易對方已經充分知悉其納稅義務并承諾依法納稅,不會因該等納稅而終止或取消本次交易。本次交易的現金對價設置亦充分考慮了交易對方繳納稅收的現金需求,能夠滿足其繳納個人所得稅的需要。”[7]那么本次并購交易中,藍鼎控股的交易對手自然人于平、翁遠、許磊、董艷和趙春花(以下我們簡稱于平五人)應如何繳納個人所得稅?是否有稅收優惠政策呢?這里是否有納稅籌劃的空間呢?

三、“股權換股票”有納稅義務嗎?

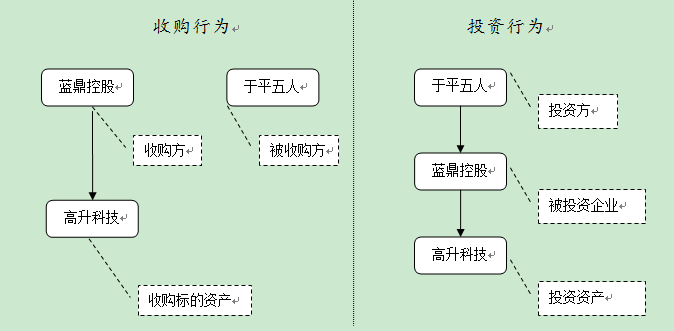

本次交易站在上市公司藍鼎控股的角度,屬于收購行為,即藍鼎控股發行股份及支付現金購買于平五人持有高升科技100%股權;該交易如果換位站在于平五人角度,則是投資行為,即該五人將持有高升科技的股權投資至藍鼎控股,增加了藍鼎控股注冊資本,同時換取了藍鼎控股向其定向增發的股票和支付的現金。以下為藍鼎控股收購完成后,站在不同交易方角度的示意圖。

本次并購中,藍鼎控股是收購方(或被投資企業),除印花稅外,沒有其他稅種的納稅義務;高升科技作為被收購標的(或投資資產),只是股東發生變化,不存在納稅義務。于平五人作為被收購方(或投資方),其取得的藍鼎控股的股票和現金是否存在個人所得稅的納稅義務呢?對于現金部分,于平五人應確認所得毫無懸念,但對于換取藍鼎控股股票部分,于平五人有納稅義務嗎?

讓我們來看一看個人所得稅法的規定。根據個人所得稅法的規定,共有11類“個人所得”應繳納個人所得稅[8],其中“財產轉讓所得是指個人轉讓有價證券、股權、建筑物、土地使用權、機器設備、車船以及其他財產取得的所得。”[9]那么于平五人用持有高升科技股權對外投資,該投資行為是否屬于轉讓財產呢?根據《公司法》的規定[10],以非貨幣財產出資的,應當依法辦理其財產權的轉移手續。在本次交易完成后,高升科技的股東由于平五人變更為藍鼎控股。高升科技股權的權屬發生了轉移,因此,投資屬于轉讓的一種形式。對此,國家稅務總局公告2014年第67號[11]和財稅〔2015〕41號[12]也給予了明確。

四、個人所得稅如何計算?

根據財稅〔2015〕41號的規定“個人以非貨幣性資產投資,應按評估后的公允價值確認非貨幣性資產轉讓收入。非貨幣性資產轉讓收入減除該資產原值及合理稅費后的余額為應納稅所得額。” [13]

(一)“評估后的公允價值”如何理解?

根據藍鼎控股公告預案,截至評估基準日,高升科技100%股權的預估值為150,022.48萬元。標的資產的交易價格將以最終的評估值為參考,并由交易雙方協商確定。經交易各方協商,高升科技100%股權的交易價格初步確定為150,000.00萬元。[14]在交易中,常會出現評估價和交易價不一致的情形,例如2012年康恩貝(600572)收購伊泰藥業[15]88%的股權[16].伊泰藥業88%的股權評估值為7822.27萬元,但康恩貝的收購價格為20,000萬元,溢價12,177.73萬元。對此康恩貝解釋為,伊泰藥業公司麝香通心滴丸等產品受原控股股東的戰略調整和營銷資源條件有限等影響,市場價值無法正常、有效體現。本公司以20,000萬元受讓伊泰藥業公司88%的股權,是基于審慎并經交易雙方協商確定的價格,符合合理、公允的市場交易原則。由此可見,評估價并不等同于交易價。那么財稅〔2015〕41號中的“評估后的公允價值”應如何理解呢?個人認為,如果是交易雙方是非關聯關系,除非有證據證明交易價格不公允,否則應將交易價格認定為“評估后的公允價值”。對于關聯交易,如果交易價格低于評估值,由投資方做出合理解釋,否則可以評估值確認收入。

(二)資產原值

根據國家稅務總局2015年第20號[17]的規定,非貨幣性資產原值為納稅人取得該項資產時實際發生的支出。國家稅務總局2014年第67號文則對股權的原值的確認方法給予了詳細規定[18].另外,67號文對個人多次取得同一被投資企業股權的,轉讓部分股權時,采用“加權平均法”確定其股權原值。

根據藍鼎控股公告預案,于平五人的持股成本合計為1800萬[19].(三)合理稅費根據國家稅務總局2015年第20號[20]的規定,合理稅費是指納稅人在非貨幣性資產投資過程中發生的與資產轉移相關的稅金及合理費用。在藍鼎控股并購案中,投資的資產為高升科技股權,股權過戶中的稅費包括印花稅、工商登記費用等。如果自然人對外投資的資產為房屋、土地、無形資產等,其合理稅金還可能包括營業稅及附加、土地增值稅、印花稅、契稅等。

藍鼎控股并購案中,于平五人將持有高升科技100%股權作價15億元投資至藍鼎控股,其簽訂的《發行股份及支付現金購買資產的協議》是否需要按“產權轉讓書據”稅目印花稅?根據國稅發[1991]155號[21]規定,“財產所有權”轉移書據的征稅范圍包含企業股權轉讓所立的書據。由于印花稅政策缺乏對“股權轉讓”行為的解釋,所以,股權投資是否屬于上述文件中的股權轉讓一直在實務中莫衷一是[22],各地基層稅務局也存在不同的理解。另外財稅[2003]183號規定,企業因改制簽訂的產權轉移書據免予貼花。如果股權投資所立書據屬于印花稅征稅范圍,那么是否可以享受“改制”的優惠待遇呢?由于沒有文件對改制做出明確定義,又成為實務中有爭議的問題。如果藍鼎控股并購案中于平五人繳納了印花稅,該稅金可以在計算個人所得稅時扣除,另外辦理工商登記的相關費用,也允許扣除。

(四)應納稅款計算

假設不考慮藍鼎控股并購案中的合理稅費,于平五人應繳納的個人所得稅金額為:(150000-1800)*20%=29640萬元。

(五)納稅地點

根據國家稅務總局2015年第20號[23]的規定,納稅人以不動產投資的,以不動產所在地地稅機關為主管稅務機關;納稅人以其持有的企業股權對外投資的,以該企業所在地地稅機關為主管稅務機關;納稅人以其他非貨幣資產投資的,以被投資企業所在地地稅機關為主管稅務機關。[24]藍鼎控股并購案中,納稅地點應為標的公司高升科技的主管稅務機關長春市朝陽區地稅局。

(六)納稅人

根據國家稅務總局2015年第20號的規定,非貨幣性資產投資個人所得稅以發生非貨幣性資產投資行為并取得被投資企業股權的個人為納稅人,并由納稅人向主管稅務機關自行申報繳納。[25]該條款對稅務局的征管能力提出了極大的挑戰。我們個人信用體系尚未建立,自然人流動性強,如何對個人進行納稅監管一直就是征管難題,因此個人所得稅里大多稅目均采取代扣代繳的源泉扣繳方式。此次20號不再要求被投資企業履行代扣代繳義務,如何保證納稅人能夠自行申報確實在考驗著基層稅務局的征管智慧。我們可以合理推測,加快個人信用體系建立、實施大數據稅收征管、身份證和納稅人識別號合一等征管手段將加快到來。

(七)納稅時間

根據財稅〔2015〕41號的規定,個人以非貨幣性資產投資,應于非貨幣性資產轉讓、取得被投資企業股權時,確認非貨幣性資產轉讓收入的實現。[26] 個人應在發生上述應稅行為的次月15日內向主管稅務機關申報納稅。[27]考慮到個人用非貨幣資產對外投資時,可能缺乏納稅必要資金,所以41號文給予了遞延納稅的稅收優惠,即納稅人一次性繳稅有困難的,可合理確定分期繳納計劃并報主管稅務機關備案后,自發生上述應稅行為之日起不超過5個公歷年度內(含)分期繳納個人所得稅。國家稅務總局2015年第20號對分期納稅的程序給予了細化的規定[28].上述法規并未要求稅款均勻分攤至五個年度,而是允許納稅人自行制定納稅計劃并報稅務局備案。因此,實務中納稅人可盡量爭取稅款遞延至第五年。

但值得注意的是,41號公告同時規定,個人以非貨幣性資產投資交易過程中取得現金補價的,現金部分應優先用于繳稅;現金不足以繳納的部分,可分期繳納。[29]藍鼎控股并購案中,由于于平五人將持有的高升科技100%股權投資至藍鼎控股,取得6億元現金補價,該6億元應優先支付個人所得稅29640萬。由于現金部分足以支付稅款,因此于平五人無法享受遞延納稅的稅收優惠。

本文只探討了自然人以持有的非上市公司股權對外投資環節的個人所得稅問題,如果自然人以其他非貨幣資產對外投資,比如房屋、土地、商標、設備等,又有哪些稅收問題呢?請繼續閱讀。

[2]全稱深圳德澤世家科技投資有限公司。

[3]見藍鼎控股2014年11月25日《關于實際控制人變更的提示性公告暨復牌公告》。

[4]見藍鼎控股2014年12月31日《關于資產處置進展暨簽署權利義務轉讓協議的公告》[5]見藍鼎控股2015年3月5日《關于將毛紡業務資產及相關債務轉讓予全資子公司的公告》[6]摘自藍鼎控股2015年4月8日公告《發行股份及支付現金購買資產并募集配套資金暨關聯交易預案》。

[7]見藍鼎控股《發行股份及支付現金購買資產并募集配套資金暨關聯交易預案》第25頁。

[8]見《中華人民共和國個人所得稅法》(主席令[1993]第012號)第二條。

[9]見《中華人民共和國個人所得稅法實施條例》(國務院令[1994]第142號)第八條[10]見 《公司法》第二十八條:“股東應當按期足額繳納公司章程中規定的各自所認繳的出資額。股東以貨幣出資的,應當將貨幣出資足額存入有限責任公司在銀行開設的賬戶;以非貨幣財產出資的,應當依法辦理其財產權的轉移手續。”

[11]見《國家稅務總局關于發布<股權轉讓所得個人所得稅管理辦法(試行)>的公告》第三條:“本辦法所稱股權轉讓是指個人將股權轉讓給其他個人或法人的行為,包括以下情形:……(五)以股權對外投資或進行其他非貨幣性交易;”

[12]見《財政部 國家稅務總局關于個人非貨幣性資產投資有關個人所得稅政策的通知》第一條:“個人以非貨幣性資產投資,屬于個人轉讓非貨幣性資產和投資同時發生。對個人轉讓非貨幣性資產的所得,應按照”財產轉讓所得“項目,依法計算繳納個人所得稅。”

[13]見《財政部 國家稅務總局關于個人非貨幣性資產投資有關個人所得稅政策的通知》第二條。

[14]見藍鼎控股《發行股份及支付現金購買資產并募集配套資金暨關聯交易預案》第60頁。

[15]全稱為內蒙古伊泰藥業有限責任公司。

[16]見康恩貝2012年8月9日《浙江康恩貝制藥股份有限公司 對外投資公告》。

[17]《關于個人非貨幣資產投資有關個人所得稅征管問題的公告》(國家稅務總局2015年第20號公告)。

[18] 第十五條 個人轉讓股權的原值依照以下方法確認:(一)以現金出資方式取得的股權,按照實際支付的價款與取得股權直接相關的合理稅費之和確認股權原值;(二)以非貨幣性資產出資方式取得的股權,按照稅務機關認可或核定的投資入股時非貨幣性資產價格與取得股權直接相關的合理稅費之和確認股權原值;(三)通過無償讓渡方式取得股權,具備本辦法第十三條第二項所列情形的,按取得股權發生的合理稅費與原持有人的股權原值之和確認股權原值;(四)被投資企業以資本公積、盈余公積、未分配利潤轉增股本,個人股東已依法繳納個人所得稅的,以轉增額和相關稅費之和確認其新轉增股本的股權原值;(五)除以上情形外,由主管稅務機關按照避免重復征收個人所得稅的原則合理確認股權原值。

[19]其中于平出資495.88萬元 翁遠495.88萬元 許磊88.00萬元 趙春花20.24萬元 董燕700萬元。見藍鼎控股《發行股份及支付現金購買資產并募集配套資金暨關聯交易預案》第五節二歷史沿革。

[20]《關于個人非貨幣資產投資有關個人所得稅征管問題的公告》(國家稅務總局2015年第20號公告)。

[21]《國家稅務總局關于印花稅若干具體問題的解釋和規定的通知》(國稅發[1991]155號)

[22]《財政部 國家稅務總局關于以上市公司股權出資有關證券(股票)交易印花稅政策問題的通知》(財稅[2010]7號)曾明確“投資人以其持有的上市公司股權進行出資而發生的股權轉讓行為,不屬于證券(股票)交易印花稅的征稅范圍,不征收證券(股票)交易印花稅。”但對于非上市公司股權出資是否屬于印花稅征稅范圍,并無文件明確。

[23]《關于個人非貨幣資產投資有關個人所得稅征管問題的公告》(國家稅務總局2015年第20號公告)。

[24]見《關于個人非貨幣性資產投資有關個人所得稅征管問題的公告》第三條。

[25]見《關于個人非貨幣性資產投資有關個人所得稅征管問題的公告》第一條和第二條。

[26]見《財政部 國家稅務總局關于個人非貨幣性資產投資有關個人所得稅政策的通知》第二條第二款。

[27]見《財政部 國家稅務總局關于個人非貨幣性資產投資有關個人所得稅政策的通知》第三條。

[28]見第八條:納稅人非貨幣性資產投資需要分期繳納個人所得稅的,應于取得被投資企業股權之日的次月15日內,自行制定繳稅計劃并向主管稅務機關報送《非貨幣性資產投資分期繳納個人所得稅備案表》(見附件)、納稅人身份證明、投資協議、非貨幣性資產評估價格證明材料、能夠證明非貨幣性資產原值及合理稅費的相關資料。

[29]見《財政部 國家稅務總局關于個人非貨幣性資產投資有關個人所得稅政策的通知》第四條。

新用戶掃碼下載

新用戶掃碼下載