新用戶掃碼下載

新用戶掃碼下載【匯繳】資產損失所得稅稅前扣除業務操作指引

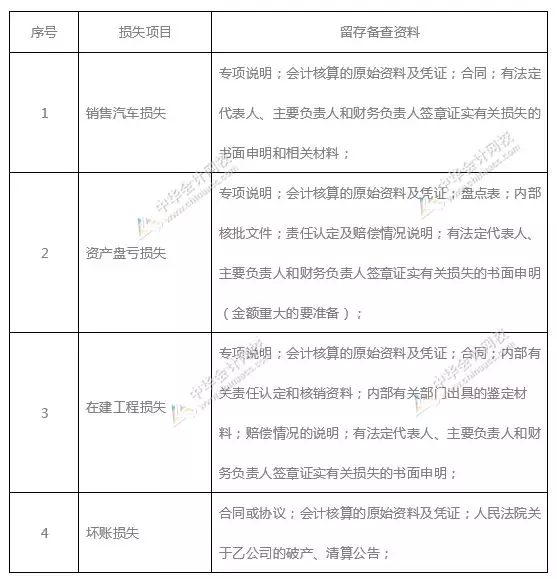

甲公司2018年發生以下資產損失:

1 按市場價格向子公司銷售使用中的小汽車,發生損失1萬元;

2 固定資產盤虧損失20萬元;

3 自然災害導致的在建工程損失;

4 債務人乙公司破產后只能歸還100萬欠款的30%,損失70萬元。該筆損在2017年已計提壞賬準備50萬元。

在2018年所得稅匯算時,以上資產損失怎么在稅前扣除?

一、扣除時是否需要到稅務局備案?

根據國家稅務總局公告2018年第15號:企業向稅務機關申報扣除資產損失,僅需填報企業所得稅年度納稅申報表《資產損失稅前扣除及納稅調整明細表》,不再報送資產損失相關資料。相關資料由企業留存備查。

所以,甲企業通過填寫所得稅匯算表單A105090《資產損失稅前扣除及納稅調整明細表》,將相關資產損失在稅前扣除。以前年度資產損失扣除時,備案要求提交的資料留存備查。

二、是否還要準備中介機構出具的資產損失鑒證報告?

國家稅務總局公告2018年第65號《國家稅務總局關于取消20項稅務證明事項的公告》規定,“企業向稅務機關申報扣除按獨立交易原則向關聯企業轉讓資產而發生的損失,或向關聯企業提供借款、擔保而形成的債權損失時,需留存備查中介機構出具的專項報告及其相關的證明材料不再留存。改為納稅人留存備查自行出具的有法定代表人、主要負責人和財務負責人簽章證實有關損失的書面申明和相關材料。”

“企業向稅務機關申報扣除特定損失時,需留存備查專業技術鑒定意見(報告)或法定資質中介機構出具的專項報告不再留存。改為納稅人留存備查自行出具的有法定代表人、主要負責人和財務負責人簽章證實有關損失的書面申明。”

所以,甲公司向子公司銷售汽車發生損失和資產盤虧金額如果屬于重大的,不再需要再按國家稅務總局公告2011年25號規定的要求準備中介機構的鑒證報告。

三、留存備查的資料

甲公司扣除資產損失要留存備查的資料如下表:

| 作者:盛老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載