新用戶掃碼下載

新用戶掃碼下載五分鐘識別哪些旅客運輸票據可以抵扣進項稅

上周我給大家介紹了取得旅客運輸服務的票據如何進行計算、如何填寫增值稅申報表,這周我再幫大家識別哪些旅客運輸票據可以抵扣進項稅。

強調3個關鍵詞:國內旅客運輸、注明旅客身份信息、不征稅。下面我們按照這3個關鍵詞給大家介紹。

一、購進國際旅客運輸服務,能否抵扣進項稅額?

答:不能。納稅人提供國際旅客運輸服務,適用增值稅零稅率或免稅政策。相應地,購買國際旅客運輸服務不能抵扣進項稅額。只有國內的旅客運輸的票據才可以抵扣進項稅。

二、哪些國內旅客運輸服務可以抵扣進項稅額?

答:可以抵扣進項稅的國內旅客運輸服務票據整理如下:

|

序號

|

票據類別

|

是否需注明旅客身份信息

|

|

|

1

|

增值稅專用發票

|

否

|

|

|

2

|

其他扣稅憑證

|

增值稅電子普通發票

|

否

|

|

航空運輸電子客票行程單

|

是

|

||

|

鐵路車票

|

是

|

||

|

公路、水路等其他客票

|

是

|

||

三、常見不能計算抵扣的國內旅客運輸服務票據

1.不征稅的增值稅普通發票

該類發票屬于“不征稅”發票,不可抵扣。

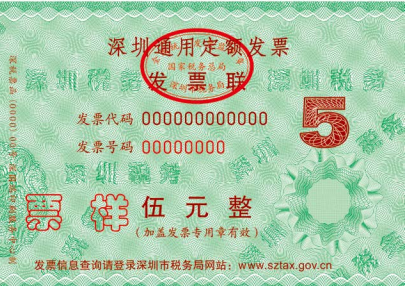

2.定額發票

該類發票屬于不是“注明旅客身份信息”的發票,不可抵扣。

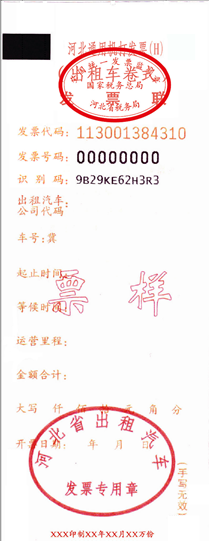

3.卷式的出租車發票

該類發票屬于不能“注明旅客身份信息”的發票,不可抵扣。

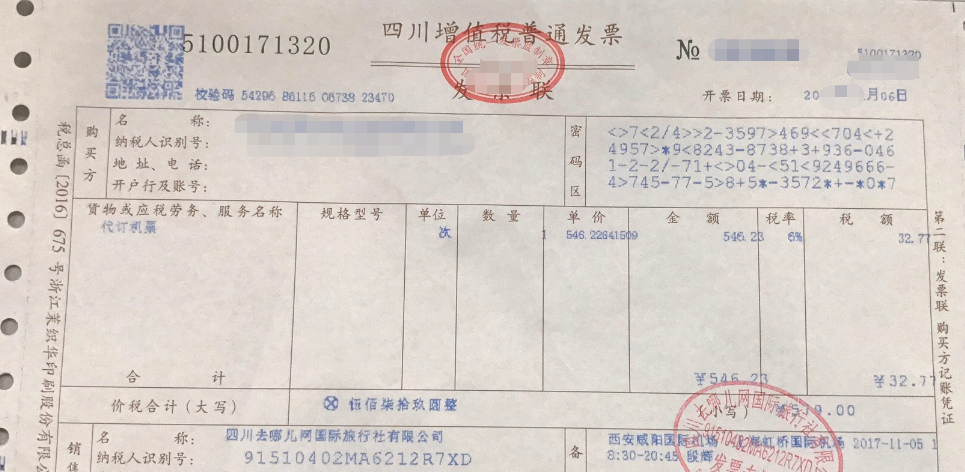

4.旅行社提供的增值稅普通發票

很多企業在攜程、去哪兒等網站訂火車票、飛機票,取得旅行社開具的增值稅普通發票(該類服務為“旅游服務”,由于提供旅游服務的納稅人,可以選擇以取得的全部價款和價外費用,扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業的旅游費用后的余額為銷售額)。這類服務不屬于“旅客運輸服務”,不能抵扣進項稅。建議企業還是取得“注明旅客身份信息”的航空運輸電子客票行程單、火車票等客票進行抵扣。

四、常見可以計算抵扣的國內旅客運輸服務票據

1.增值稅專用發票

無需多說,可以在系統內勾選或認證抵扣。

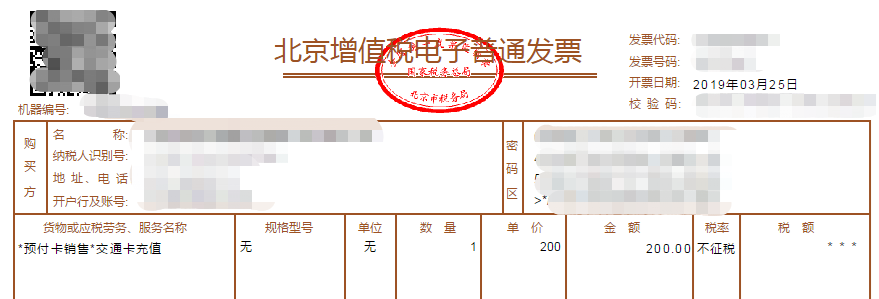

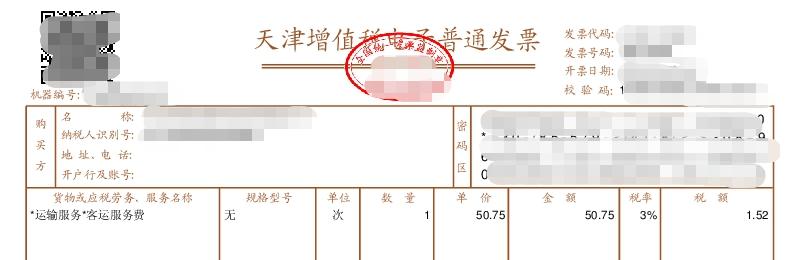

2.增值稅電子普通發票

可以按照發票上注明的稅額申報抵扣。

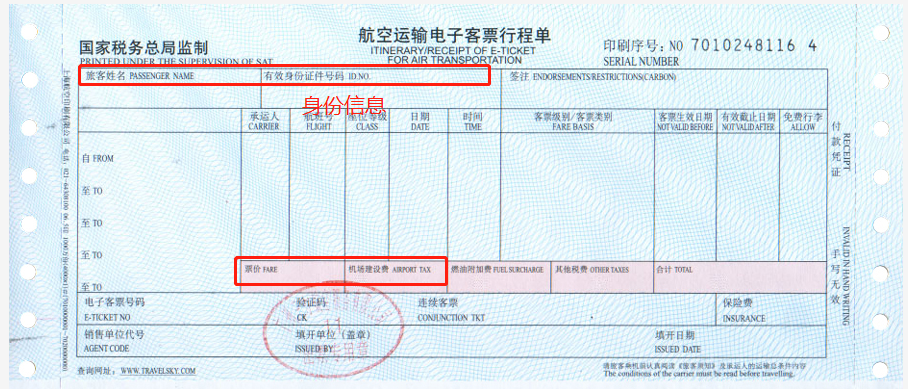

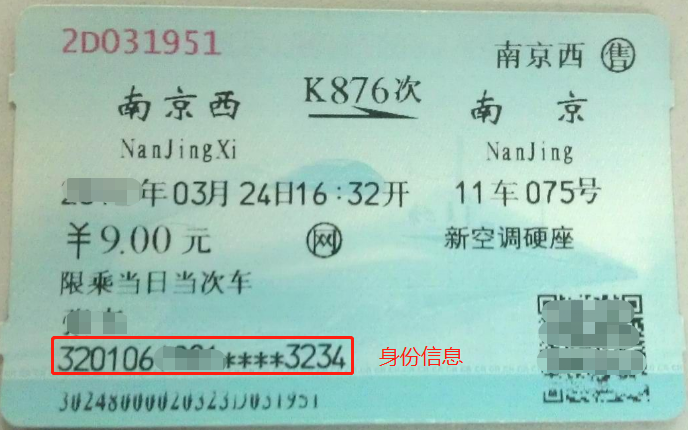

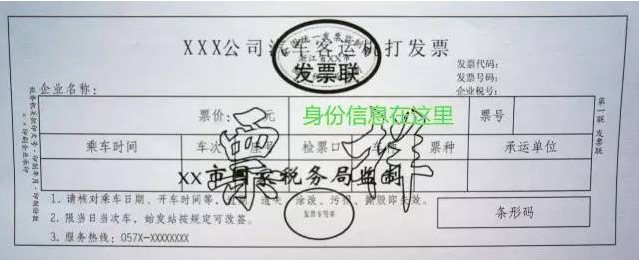

3. 注明旅客身份信息的客運發票

以下票據均“注明旅客身份信息”,可以按照票面信息計算抵扣進項稅。。

五、會員常見疑問

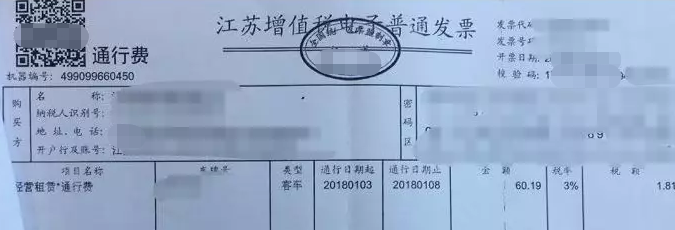

1.通行費發票是否可以按照“國內旅客運輸服務”計算抵扣進項稅?

劃重點:通行費屬于 “不動產經營租賃服務”,不屬于“國內旅客運輸服務”,不能按照財政部 稅務總局 海關總署公告2019年第39號的政策抵扣進項稅,這一點很容易被人弄混。也在此給大家歸類一下目前可以抵扣的通行費票據:

(1)左上角標識“通行費”字樣,且稅率欄次顯示適用稅率或征收率的通行費電子普通發票,可以在認證系統里勾選或認證抵扣。

提示:取得不征稅的通行費電子普通發票也是不能抵扣進項稅的。

(2)納稅人支付的橋、閘通行費,沒有具體規定前仍憑取得的通行費發票上注明的收費金額按照下列公式計算可抵扣的進項稅額:橋、閘通行費可抵扣進項稅額=橋、閘通行費發票上注明的金額÷(1+5%)×5%。

2.旅客運輸服務發票的備注欄上是否有額外的要求?

稅總貨便函[2017]127號規定:貨物運輸服務發票開具基本規定納稅人提供貨物運輸服務,使用增值稅專用發票和增值稅普通發票,開具發票時應將起運地、到達地、車種車號以及運輸貨物信息等內容填寫在發票備注欄中,如內容較多可另附清單。

旅客運輸服務不屬于貨物運輸服務,目前的文件未對備注欄信息做額外要求。

3.符合發票要求但仍不能抵扣進項稅的情形

(1)如果企業購進旅客運輸服務的票據符合要求,但用于以下情形,進項稅額不得從銷項稅額中抵扣:

①用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產。其中涉及的固定資產、無形資產、不動產,僅指專用于上述項目的固定資產、無形資產(不包括其他權益性無形資產)、不動產。

納稅人的交際應酬消費屬于個人消費。

②非正常損失的購進貨物,以及相關的加工修理修配勞務和交通運輸服務。

③非正常損失的在產品、產成品所耗用的購進貨物(不包括固定資產)、加工修理修配勞務和交通運輸服務。

④非正常損失的不動產,以及該不動產所耗用的購進貨物、設計服務和建筑服務。

⑤非正常損失的不動產在建工程所耗用的購進貨物、設計服務和建筑服務。

納稅人新建、改建、擴建、修繕、裝飾不動產,均屬于不動產在建工程。

⑥購進的貸款服務、餐飲服務、居民日常服務和娛樂服務。

⑦財政部和國家稅務總局規定的其他情形。

(2)與本單位未建立了合法用工關系的個人發生的旅客運輸費用,不可以抵扣。

| 作者:劉老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載