新用戶掃碼下載

新用戶掃碼下載建筑項目常用進項識別手冊

建筑業成本復雜,且第一手取得發票的業務人員對財稅知識了解較少;建筑業項目前期需進行項目投資測算,也需要對項目涉及的稅負進行測算,所以小編整理了建筑業常用進項識別手冊,供大家使用。請叫我雷鋒,拿走不謝!

(一)工程物資的一般情形

由于工程材料物資種類繁多,所以供應商提供的增值稅專用發票的適用稅率也不盡相同。一般的材料物資適用稅率是16%(供應商是一般納稅人)、3%(供應商是小規模納稅人)。

(二)工程物資的特殊情形

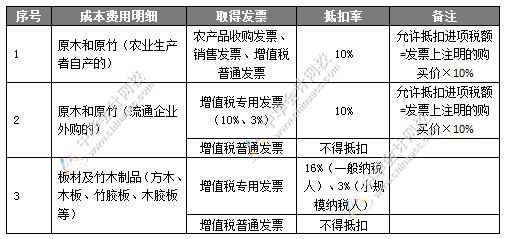

1. 木材及竹木制品

從農業生產者手中購入原木和原竹取得的發票可能會是農產品收購發票或銷售發票,從商品流通企業購入原木和原竹取得3%稅率的專票,但同樣可以計算抵扣進項稅,適用稅率為10%;而經過加工的屬于半成品或成品的木材及竹木制品,取得的發票是增值稅專用發票,適用稅率一般是16%。

2. 水泥、商品混凝土、瀝青

小規模納稅人提供水泥、商品混凝土、瀝青發票的稅率均為3%。一般納稅人處取票情況如下:

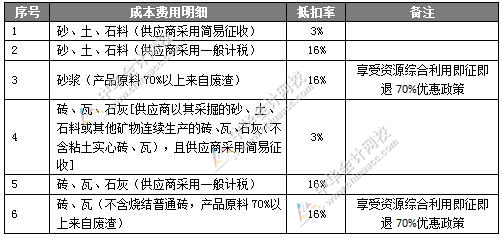

3. 砂土石料等地材

在商貿流通企業(一般納稅人)購買的砂土石料等地材適用稅率是16%;但從生產企業(一般納稅人)購買,生產企業自產的建筑用砂、土、石料以及自產砂、土、石料連續生產磚、瓦、石灰可以選擇簡易征收,適用稅率為3%。小規模納稅人提供的砂土石料等地材發票的稅率均為3%。一般納稅人處取票情況如下:

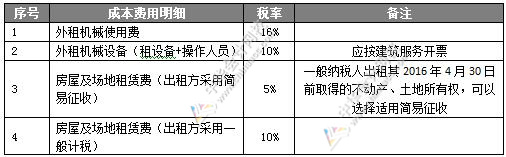

4. 設備租賃及不動產租賃

小規模納稅人提供設備租賃發票的稅率均為3%;小規模納稅人提供房屋及場地租賃費的稅率均為5%。一般納稅人處取票情況如下:

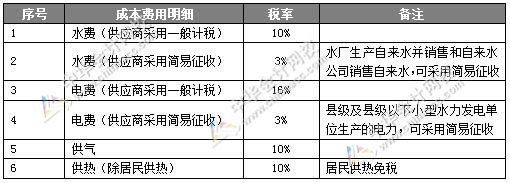

5. 供水、供電、供燃氣、供熱費用

小規模納稅人提供水、電、燃氣費用的稅率均為3%。一般納稅人處取票情況如下:

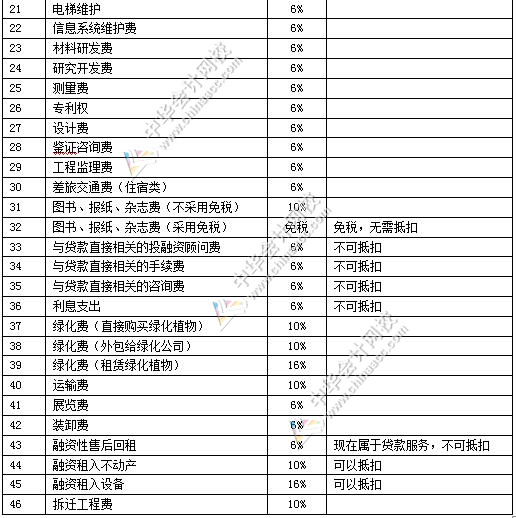

(三) 其他常見費用

小規模納稅人通常可提供發票稅率為3%。一般納稅人處取票情況如下:

(四)分包款項

小規模納稅人提供分包業務的發票的稅率均為3%;小規模納稅人提供勞務派遣服務可以是全額納稅適用3%稅率、也可以是差額納稅適用5%稅率。一般納稅人取票情況如下:

從“心”出發

用優質的教學服務

優秀的師資力量

打造一支輔導精英團隊

專為所有考生們服務

現在報名,享受8折優惠

直接點擊:2019中級會計面授招生方案

上一篇:增值稅和所得稅視同銷售的異同

新用戶掃碼下載

新用戶掃碼下載