新用戶掃碼下載

新用戶掃碼下載統借統還業務實操知識,請查收!

眾所周知,統借統還業務可以享受免稅優惠,但實務操作如果不滿足條件,將產生潛在納稅風險,今天,小編帶大家學習統借統還政策,手把手教您如何申報及開票。

丨政策依據丨

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)規定,統借統還業務中,企業集團或企業集團中的核心企業以及集團所屬財務公司按不高于支付給金融機構的借款利率水平或者支付的債券票面利率水平,向企業集團或者集團內下屬單位收取的利息,免征增值稅。

統借方向資金使用單位收取的利息,高于支付給金融機構借款利率水平或者支付的債券票面利率水平的,應全額繳納增值稅。

統借統還業務,是指:

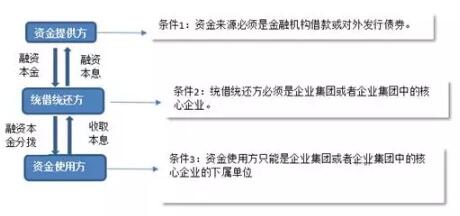

(1)企業集團或者企業集團中的核心企業向金融機構借款或對外發行債券取得資金后,將所借資金分撥給下屬單位(包括獨立核算單位和非獨立核算單位,下同),并向下屬單位收取用于歸還金融機構或債券購買方本息的業務。

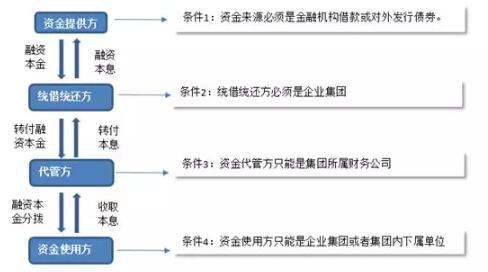

(2)企業集團向金融機構借款或對外發行債券取得資金后,由集團所屬財務公司與企業集團或者集團內下屬單位簽訂統借統還貸款合同并分撥資金,并向企業集團或者集團內下屬單位收取本息,再轉付企業集團,由企業集團統一歸還金融機構或債券購買方的業務。

丨實操中需注意的政策要求丨

(一)統借統還政策中角色要求

依據財稅[2016]36號的政策,可見統借統還存在兩種模式:

1.模式一:

2.模式二:

(二)統借統還政策中其他要求

1.分撥資金利率不得高于統借統還方支付給金融機構的借款利率水平或者支付的債券票面利率水平。

2.融資本息由統借統還方統一收取并統一歸還。

3.集團企業的判斷

總局層面對于企業集團并無明確界定,但在實際操作中,部分稅務機關通常依據《企業集團登記管理暫行規定》,要求企業集團必須經登記主管機關核準登記,并取得《企業集團登記證》的規定,而未經企業集團核準登記的企業,不可以享受統借統還的免稅優惠。

政策依據:深圳市國稅局營改增熱點問題答疑集錦:統借統還中的“企業集團”,根據《企業集團登記管理暫行規定》,是指以資本為主要聯結紐帶的母子公司為主體,以集團章程為共同行為規范的母公司、子公司、參股公司及其他成員企業或機構共同組成的具有一定規模的企業法人聯合體。

4.依據財稅2016年36號文,統借統還方僅限于一個,集團分撥下屬二級公司時,集團可享受免稅優惠,但二級公司再分撥三級公司時,二級公司將不能享受免稅優惠。

丨優惠實操丨

第一步:免稅備案

優惠備案地址:網上稅務局(網站)或辦稅服務廳(場所)。

第二步:開具發票

企業享受統借統還免增值稅優惠政策,可開具增值稅普通發票。

開票編碼、開票項目:3060108金融服務--統借統還。

注意事項:需在“稅率”欄選擇“免稅”。

第三步:免稅申報

1.將免稅收入分別填入《增值稅納稅申報表附列資料(一)》第19行第3、5、9列的相應位置。

2.將免稅收入分別填入《增值稅減免稅申報明細表》“二、免稅項目”行次的第1、3列;將免稅額填入“二、免稅項目”行次第5列。

減免性質代碼:01081509;

減免項目名稱:統借統還業務取得的利息收入免征增值稅優惠。

注意事項:免稅額=免稅利息收入*6%,不需要再除以(1+6%)!

3.將免稅收入填入《增值稅納稅申報表》主表第8行“本月數”欄次。

|作者:劉老師(正保會計網校答疑專家)

上一篇:不同稅種視同銷售行為的辨析

新用戶掃碼下載

新用戶掃碼下載