新用戶掃碼下載

新用戶掃碼下載個稅籌劃與公益性捐贈等,大幅降低個稅!

2019年是實行新個人所得稅法第一年,2020年是綜合所得匯算清繳的第一年,引起了上至李克強總理、財政部和國稅總局,下至財稅專業人士、財稅人員和我們每一個人的熱切關注,因此從2019年12月份開始出臺了一系列個人所得稅匯算清繳的相關稅收法規,從而大家對個稅的綜合所得的匯算清繳比較熟悉了。當綜合所得匯算清繳熟悉之后,又在思考另一個問題:怎樣能合法合規的降低工資薪金所得、甚至綜合所得的稅率稅負?除了根據財稅【2018】164號規定,通過對年終獎進行籌劃來降低個稅外,是否還有其他的合法合規的降低個稅的方法?答案是肯定的,有其他方法——公益性捐贈、健康險、遞延型養老保險都能合法合規的降低個稅。

個人通過公益性捐贈可以降低工資薪金等綜合所得個稅

1.個人通過公益性捐贈可以降低工資薪金等綜合所得個稅

個人所得稅法第六條規定,個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,捐贈額未超過納稅人申報的應納稅所得額百分之三十的部分,可以從其應納稅所得額中扣除。國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定。

當個人的綜合所得個稅或單獨計算個稅的年終獎個稅達到個稅稅率臨界點時,可以通過公益性捐贈來降低個稅稅率,從而降低個稅。

2.個人通過公益性捐贈降低個稅舉例

小李在2019年3月取得2018年年終獎144012元,采取單獨計算繳納個稅,年終獎適用的稅率:20%.

(144012÷12=12001,對應的個稅稅率為20%),因此其應交個稅=144012×20%-1410=27392.40元

個稅籌劃:小李2019年通過公益性組織捐贈100元,因100元捐贈額未超過納稅人申報的應納稅所得額百分之三十,可以從年終獎應納稅所得額中扣除100元。

籌劃后小李年終獎個稅:

公益性捐贈100元<應納稅所得額30%(144012×30%=43202.60元)

公益性捐贈100元可以全額從年終獎中扣除,則扣除公益性捐贈后年終獎個稅稅率為10%((144012-100)÷12=11992.67元)

小李年終獎應納個稅=(144012-100)×10%-210=14181.20元

籌劃后個稅降低=27392.40-14181.20=13211.20元

考慮捐贈支出,個稅最終降低:13211.20-100=13111.20元

當稅率越高,減稅效果越明顯。在做公益的同時又能大幅降低個稅,你還在等什么?趕快行動吧!

3.個人通過公益性捐贈應注意

公益性捐贈要通過公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業的捐贈,不能直接捐贈,否則不能個稅前扣除。

捐贈后應及時取得捐贈票據做為個稅前扣除的依據。

個人通過購買商業健康保險可以降低工資薪金等綜合所得個稅

財稅〔2017〕39號規定自2017年7月1日起,將商業健康保險個人所得稅試點政策推廣到全國范圍實施。

財稅〔2017〕39號第一條規定,對個人購買符合規定的商業健康保險產品的支出,允許在當年(月)計算應納稅所得額時予以稅前扣除,扣除限額為2400元/年(200元/月)。

2400元/年(200元/月)的限額扣除為個人所得稅法規定減除費用標準之外的扣除。

財稅〔2017〕39號第二條規定,適用商業健康保險稅收優惠政策的納稅人,是指取得工資薪金所得、連續性勞務報酬所得的個人,以及取得個體工商戶生產經營所得、對企事業單位的承包承租經營所得的個體工商戶業主、個人獨資企業投資者、合伙企業合伙人和承包承租經營者。

當個人的綜合所得個稅或單獨計算個稅的年終獎個稅達到個稅稅率臨界點時,可以通過購買商業健康保險來降低個稅稅率,效果和通過公益性捐贈降低稅率是相同的。而且購買商業健康保險在降低個稅的同時,也享有的一份個人未來福利,是一舉兩得的事情,是非常的個稅籌劃方法呦!

但是提醒大家要注意,購買商業健康保險時,個人應及時索取發票和保單憑證,且保單憑證上注明稅優識別碼。因為未獲得稅優識別碼的商業健康保險,其支出金額不得從個稅前扣除。

稅優識別碼,是指為確保稅收優惠商業健康保險保單的唯一性、真實性和有效性,由商業健康保險信息平臺按照“一人一單一碼”的原則對投保人進行校驗后,下發給保險公司,并在保單憑證上打印的數字識別碼。

個人通過購買遞延型養老保險可以降低工資薪金等綜合所得個稅

財稅〔2018〕22號第一條規定,自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點。試點期限暫定一年。

取得工資薪金、連續性勞務報酬所得的個人,其繳納的保費準予在申報扣除當月計算應納稅所得額時予以限額據實扣除,扣除限額按照當月工資薪金、連續性勞務報酬收入的6%和1000元孰低辦法確定。

雖然上述規定沒有在全國展開,但是隨著我國加快步入老年社會,養老問題越來越突出,社會負擔沉重。可以預見,在未來一兩年遞延型商業養老保險在全國展開是大概率事件,我們靜等好消息落地。

同樣,當個人的綜合所得個稅或單獨計算個稅的年終獎個稅達到個稅稅率臨界點時,可以通過購買遞延型商業養老保險來降低個稅稅率,效果和通過購買商業健康保險降低稅率是相同的。同時也是在降低稅率的同時享有了一份個人未來福利,這一舉兩得的事情,你還在等什么?

但是提醒大家也要注意:財政部 稅務總局公告2019年第74號規定,個人按照財稅〔2018〕22號規定,領取的稅收遞延型商業養老保險的養老金收入,其中25%部分予以免稅,其余75%部分按照10%的比例稅率計算繳納個人所得稅,稅款計入“工資、薪金所得”項目,由保險機構代扣代繳。

最后大家謹記:個體工商戶業主、個人獨資企業投資者、合伙企業合伙人和承包承租經營者同樣可以利用公益性捐贈、商業健康保險 、遞延型養老保險,同綜合所得一樣可以合法合規的降低經營所得的個稅稅負。

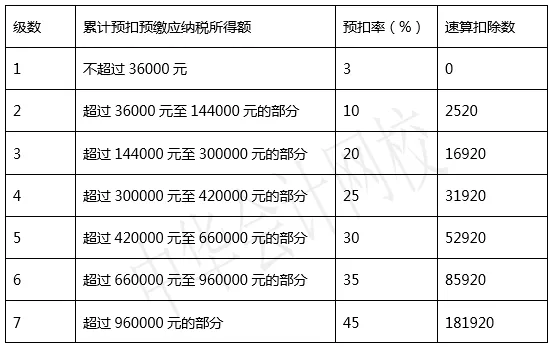

附按年/按月綜合所得個稅稅率表

按年的綜合所得稅率表

按月換算后的綜合所得稅率表

| 作者:裴老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載