新用戶掃碼下載

新用戶掃碼下載全了!分稅種解析企業重組的稅務處理!

最近有不少會員咨詢關于企業重組的稅務處理問題,小編整理歸納了相關政策:

一、企業重組的定義

企業重組:是指企業在日常經營活動以外發生的法律結構或經濟結構重大改變的交易,包括企業法律形式改變、債務重組、股權收購、資產收購、合并、分立等。經濟實質上講,企業重組是對企業資金、技術、勞動力等資源要素的重新配置,構建新的經營模式,保持企業核心競爭力從法律形式角度,企業重組是企業股權、債權等一系列資產和企業債務的轉讓以及再投資行為,企業重組法律關系實際上就是一系列合同關系的多重組合。

二、企業重組的企業所得稅處理

企業重組中的所得稅處理區分為:一般性稅務處理和特殊性稅務處理。

(一)一般性稅務處理

一般性稅務處理是常態。《企業所得稅法實施條例》第75條規定:“除國務院財政、稅務主管部門另有規定外,企業在重組過程中,應當在交易發生時確認有關資產的轉讓所得或者損失,相關資產應當按照交易價格重新確定計稅基礎。”據此,企業重組應當按照交易價格作為計稅基礎,這是一般性稅務處理的原則規定。

1.企業法律形式改變

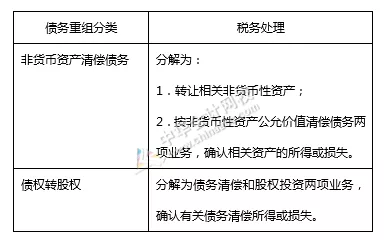

2.企業債務重組

債務重組雙方各自的稅務處理:

★債務人稅務處理

(1)按照支付的債務清償額低于債務計稅基礎的差額,確認債務重組所得;

(2)債務人的相關所得稅納稅事項原則上保持不變。

★債權人稅務處理

按照收到的債務清償額低于債權計稅基礎的差額,確認債務重組損失。

3.股權收購和資產收購

一般情況下,企業股權收購、資產收購重組交易,相關交易應按以下規定處理:

(1)被收購方應確認股權、資產轉讓所得或損失;

(2)收購方取得股權或資產的計稅基礎應以公允價值為基礎確定;

(3)被收購企業的相關所得稅事項原則上保持不變。

4.企業合并

企業合并,各當事方應按下列規定處理:

(1)合并企業應按公允價值確定接受被合并企業各項資產和負債的計稅基礎;

(2)被合并企業及其股東都應按清算進行所得稅處理;

(3)被合并企業的虧損不得在合并企業結轉彌補。

5.企業分立

企業分立,各當事方應按下列規定處理:

(1)被分立企業對分立出去資產應按公允價值確認資產轉讓所得或損失;

(2)分立企業應按公允價值確認接受資產的計稅基礎;

(3)被分立企業繼續存在時,其股東取得的對價應視同被分立企業分配進行處理;

(4)被分立企業不再繼續存在時,被分立企業及其股東都應按清算進行所得稅處理;

(5)企業分立相關企業的虧損不得相互結轉彌補。

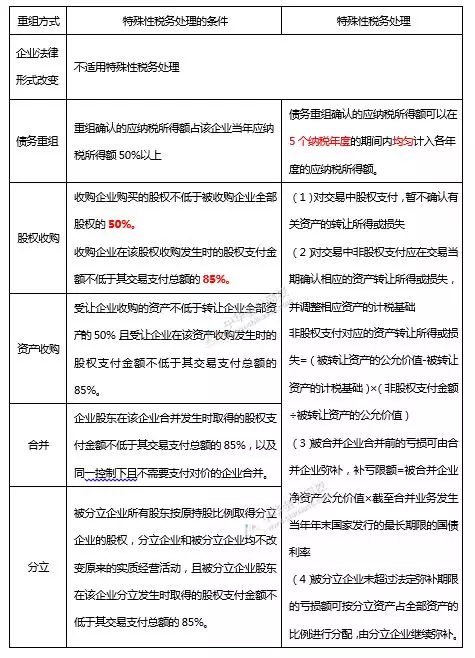

(二)企業重組特殊性稅務處理

特殊性稅務處理最直接、最主要的依據是財政部、國家稅務總局發布的《關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)和《企業重組業務企業所得稅管理辦法》(國家稅務總局公告2010年第4號)。這兩個文件明確了特殊性稅務處理的適用條件和具體操作。

1.適用特殊性稅務處理的條件

企業重組同時符合下列條件的,適用特殊性稅務處理規定:

(1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的。

(2)被收購、合并或分立部分的資產或股權比例符合規定的比例。(收購資產或股權不低于50%)。

(3)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動。

(4)重組交易對價中涉及股權支付金額符合規定比例。(股權支付額不低于交易支付總額的85%)。

(5)企業重組中取得股權支付的原主要股東,在重組后連續12個月內,不得轉讓所取得的股權。

以上五個條件中,第二個和第四個條件分別是對被收購股權(或被收購資產)份額和交易對價中的股權支付比例的要求,其余三個條件主要是要求特殊性重組出于合理商業目的,而非為了避稅目的。

2.特殊性稅務處理辦法

企業重組符合特殊性稅務處理條件的,交易各方對其交易中的股權支付部分,可以按以下規定進行特殊性稅務處理:

(1)企業債務重組確認的應納稅所得額占該企業當年應納稅所得額50%以上,可以在5個納稅年度的期間內,均勻計入各年度的應納稅所得額。

(2)企業發生債權轉股權業務,對債務清償和股權投資兩項業務暫不確認有關債務清償所得或損失,股權投資的計稅基礎以原債權的計稅基礎確定。企業的其他相關所得稅事項保持不變。

(3)股權收購、資產收購、企業合并分立的相關處理規定:

特殊性稅務處理總結如下表所示:

【案例1】債務人欠債權人3000萬元,由于債務人無力償還,雙方達成協議進行債務重組,債務人以售價2000萬元,成本1000萬元的存貨抵債,其余債務得以免除;此外,債務人債務重組當年的應納稅所得額為1800萬元。是否適用特殊性稅務處理?

【解析】債務重組確認的應納稅所得額=債務重組利得+商品銷售應納稅所得額=1000+(2000-1000)=2000萬元

債務重組應納所得稅=2000*25%=500萬元

由于1000/1800*100%>50%,故此次債務重組確認的應納稅所得額占債務人重組當年應納稅所得額的50%以上,如果符合其他條件,債務人可以就重組產生的500萬元應納所得稅在5個納稅年度內分期繳納。

【案例2】甲公司共有股權1000萬股,為了將來有更好的發展,將80%的股權讓乙公司收購,然后成為乙公司的子公司。假定收購日甲公司每股資產的計稅基礎為7元,每股資產的公允價值為9元。在收購對價中乙企業以股權形式支付6480萬元,以銀行存款支付720萬元。甲公司如何進行稅務處理?

【解析】乙公司收購甲公司80%股權,交易支付對價=9×1000×80%=7200萬元,股權支付比例=6480÷7200=90%>85%,因此該股權收購符合特殊性稅務處理條件,甲公司僅須就乙公司以銀行存款支付的部分繳納所得稅。

故甲公司股權轉讓應納稅所得額=(9-7)×1000×80%×(720÷7200)=160(萬元),甲公司應納所得稅=160×25%=40萬元。

(三)股權、資產劃轉

對100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產,凡具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的,股權或資產劃轉后連續12個月內不改變被劃轉股權或資產原來實質性經營活動,且劃出方企業和劃入方企業均未在會計上確認損益的,可以選擇按以下規定進行特殊性稅務處理:

1.劃出方企業和劃入方企業均不確認所得。

2.劃入方企業取得被劃轉股權或資產的計稅基礎,以被劃轉股權或資產的原賬面凈值確定。

3.劃入方企業取得的被劃轉資產,應按其原賬面凈值計算折舊扣除。

三、企業重組的增值稅處理

納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓、不動產與土地使用權轉讓行為,不征收增值稅。

四、企業重組的土地增值稅處理

1.按照《中華人民共和國公司法》的規定,非公司制企業整體改制為有限責任公司或者股份有限公司,有限責任公司(股份有限公司)整體改制為股份有限公司(有限責任公司),對改制前的企業將國有土地使用權、地上的建筑物及其附著物(以下稱房地產)轉移、變更到改制后的企業,暫不征土地增值稅。

整體改制是指不改變原企業的投資主體,并承繼原企業權利、義務的行為。

2.兩個或兩個以上企業合并為一個企業,且原企業投資主體存續的,對原企業將房地產轉移、變更到合并后的企業,暫不征土地增值稅。

3.企業分設為兩個或兩個以上與原企業投資主體相同的企業,對原企業將房地產轉移、變更到分立后的企業,暫不征土地增值稅。

4. 單位、個人在改制重組時以房地產作價入股進行投資,對其將房地產轉移、變更到被投資的企業,暫不征土地增值稅。

5.上述改制重組有關土地增值稅政策不適用于房地產轉移任意一方為房地產開發企業的情形。

五、企業重組的契稅處理

1.企業改制

企業按照《中華人民共和國公司法》有關規定整體改制,包括非公司制企業改制為有限責任公司或股份有限公司,有限責任公司變更為股份有限公司,股份有限公司變更為有限責任公司,原企業投資主體存續并在改制(變更)后的公司中所持股權(股份)比例超過75%,且改制(變更)后公司承繼原企業權利、義務的,對改制(變更)后公司承受原企業土地、房屋權屬,免征契稅。

2.事業單位改制

事業單位按照國家有關規定改制為企業,原投資主體存續并在改制后企業中出資(股權、股份)比例超過50%的,對改制后企業承受原事業單位土地、房屋權屬,免征契稅。

3.公司合并

兩個或兩個以上的公司,依照法律規定、合同約定,合并為一個公司,且原投資主體存續的,對合并后公司承受原合并各方土地、房屋權屬,免征契稅。

4.公司分立

公司依照法律規定、合同約定分立為兩個或兩個以上與原公司投資主體相同的公司,對分立后公司承受原公司土地、房屋權屬,免征契稅。

5.債權轉股權

經國務院批準實施債權轉股權的企業,對債權轉股權后新設立的公司承受原企業的土地、房屋權屬,免征契稅。

6.公司股權(股份)轉讓

在股權(股份)轉讓中,單位、個人承受公司股權(股份),公司土地、房屋權屬不發生轉移,不征收契稅。

六、企業重組的印花稅處理

以合并或分立方式成立的新企業,其新啟用的資金賬簿記載的資金,凡原已貼花的部分可不再貼花,未貼花的部分和以后新增加的資金按規定貼花。

企業債權轉股權新增加的資金按規定貼花。

| 作者:張翀(正保會計網校)

新用戶掃碼下載

新用戶掃碼下載