新用戶掃碼下載

新用戶掃碼下載2019中級考點匯編——收入五步法之識別與客戶訂立的合同

2019年中級會計職稱考試考點匯編

《中級會計實務》---收入五步法之識別與客戶訂立的合同

【知識點】收入的確認和計量

(一)收入確認和計量的五步法原則

|

步驟

|

內容

|

本質

|

|

第一步

|

識別與客戶訂立的合同

|

收入確認

|

|

第二步

|

識別合同中的單項履約義務

|

|

|

第三步

|

確定交易價格

|

收入計量

|

|

第四步

|

將交易價格分攤至各單項履約義務

|

|

|

第五步

|

履行各單項履約義務時確認收入

|

收入確認

|

(二)識別與客戶訂立的合同

1、合同識別

①合同各方已批準該合同并承諾將履行各自義務;

②該合同明確了合同各方與所轉讓商品相關的權利和義務;

③該合同有明確的與所轉讓商品相關的支付條款;

④該合同具有商業實質;

⑤企業因向客戶轉讓商品而有權取得的對價很可能收回。

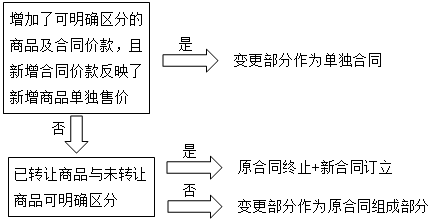

2、合同變更(3種情形)

①合同變更部分作為單獨合同:原合同+新合同

條件:合同變更增加了可明確區分的商品及合同價款,且新增合同價款反映了新增商品單獨售價的。

【例題】甲公司承諾向某客戶銷售120件產品,每件產品售價100元。該批產品彼此之間可明確區分,且將于未來6個月內陸續轉讓給該客戶。甲公司將其中的60件產品轉讓給客戶之后,雙方對合同進行了變更,甲公司承諾向該客戶再支付30件相同的產品,這30件產品與原合同中的產品可明確區分,其售價為每件95元(假定該價格反映了合同變更時該產品的單獨售價)。上述價格均不包含增值稅。

本例中,由于新增的30件產品是可明確區分的,且新增的合同價款反映了新增產品的單獨售價,因此,該合同變更實際上構成了一份單獨的、在未來銷售30件產品的新合同,該新合同并不影響對原合同的會計處理。甲公司應當對原合同中的120件產品按每件產品100元確認收入,對新合同中的30件產品按每件產品95元確認收入。

②合同變更作為原來合同終止及新合同訂立:原合同終止+新合同訂立

條件:不屬于合同變更的第1種情形,但已轉讓商品與未轉讓商品之間可明確區分。

【例題】沿用上例,甲公司新增銷售的30件產品售價為每件80元(假定該價格不能反映合同變更時該產品的單獨售價)。同時,由于客戶發現甲公司已轉讓的60件產品存在瑕疵,要求甲公司對已轉讓的產品提供每件15元的銷售折讓以彌補損失。經協商,雙方同意將價格折讓在銷售新增的30件產品的合同價款中進行抵減,金額為900元(15元×60件)。上述價格均不包含增值稅。

本例中,由于900元的折讓金額與已經轉讓的60件產品有關,因此應當將其作為已銷售的60件產品的銷售價格的抵減,在該折讓發生時沖減當期銷售收入。對于合同變更新增的30件產品,由于其售價不能反映該產品在合同變更時的單獨售價,因此,該合同變更不能作為單獨合同進行會計處理。由于尚未轉讓給客戶的產品(包括原合同中尚未交付的60件產品以及新增的30件產品)與已轉讓的產品是可明確區分的,因此,甲公司應當將該合同變更作為原合同終止,同時,將原合同的未履約部分與合同變更合并為新合同進行會計處理。

該新合同中,剩余產品為90件,其對價為8 400元,即原合同下尚未確認收入的客戶已承諾對價6 000元(100元×60件)與合同變更部分的對價2 400元(80元×30件)之和,新合同中的90件產品每件產品應確認的收入為93.33元(8 400/90)。

③合同變更作為原合同的組成部分:

條件:不屬于合同變更的第1種情形,且已轉讓商品與未轉讓商品之間不可明確區分

【例題】2×18年1月15日,乙建筑公司和客戶簽訂了一項總金額為1 000萬元固定造價合同,在客戶自有土地上建造一幢辦公樓,預計合同總成本為700萬元。假定該建造服務屬于在某一時段內履行的履約義務,并根據累計發生的合同成本占合同預計成本的比例確定履約進度。

截至2×18年末,乙公司累計已發生成本420萬元,履約進度為60%(420/700)。因此,乙公司在2×18年確認收入600萬元(1 000×60%)。2×19年初,合同雙方同意更改該辦公樓屋頂的設計,合同價格和預計總成本因此而分別增加200萬元和120萬元。

本例中,由于合同變更后擬提供的剩余服務與在合同變更日或之前已提供的服務不可明確區分(即該合同仍為單項履約義務),因此,乙公司應當將合同變更作為原合同的組成部分進行會計處理。合同變更后的交易價格為1 200萬元(1 000+200),乙公司重新估計的履約進度為51.2%[420/(700+120)],乙公司在合同變更日應額外確認收入14.4萬元(51.2%×1200-600)。

【例題·單選題】2019年1月甲公司與客戶乙公司簽訂銷售合同,向客戶出售600件產品,每件產品價格1萬元,共計600萬元,這些產品在3個月內平均分批發貨,每一個月發貨200件。2019年1月和2月分別發貨200件。在甲公司已將400件產品移交之后,甲公司與客戶乙公司進行了合同修訂,乙公司要求甲公司在2019年3月額外向客戶再發貨100件產品。額外100件按照每件0.85萬元價格銷售,共計85萬元,該價格反映了這些產品當時的市場價格并且可以與原產品區別開來,2019年3月實際發貨300件,甲公司2019年3月確認收入的金額為( )萬元。

A.285 B.200 C.85 D.300

『正確答案』A

『答案解析』新增產品售價可以反映當時的市場價格并且可以與原產品區別開來,所以該合同變更部分應作為單獨合同。所以,3月份應確認收入=200×1+100×0.85=285(萬元)。

新用戶掃碼下載

新用戶掃碼下載