新用戶掃碼下載

新用戶掃碼下載湖南省稅務局發布小規模納稅人免征增值稅申報指南

根據《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)和《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號)規定,自2019年1月1日起,小規模納稅人月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。合計月銷售額超過10萬元,但扣除本期發生的銷售不動產的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。為確保上述優惠政策應知盡知、應享盡享,我們根據相關政策規定編寫了《小規模納稅人免征增值稅申報指南》,供廣大納稅人參考。

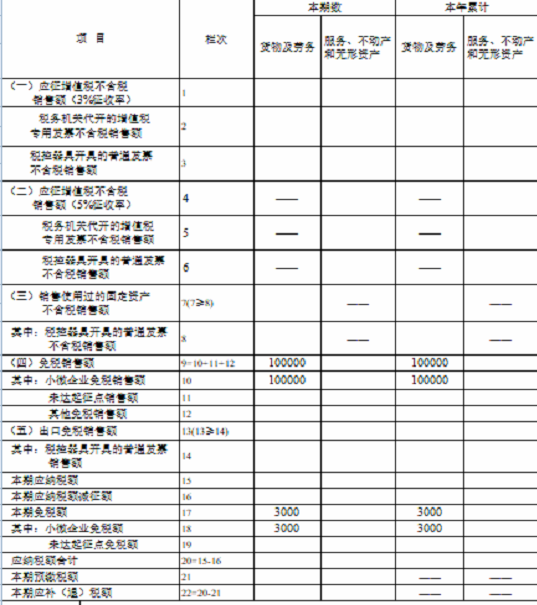

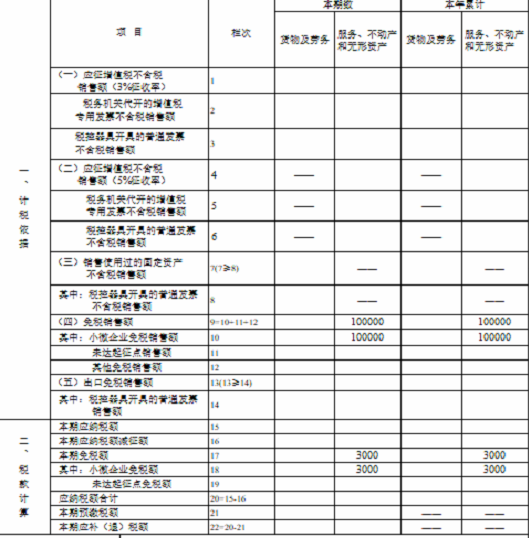

例一、銷售貨物及勞務的增值稅小規模納稅人如何申報?

某超市為增值稅小規模納稅人,選擇按月申報。2019年1月份銷售商品取得含稅收入10.3萬元,開具普通發票。

業務分析:納稅人取得不含稅收入為10.3÷1.03=10萬元,未超過免稅標準,免征增值稅。

報表填寫:銷售貨物開具普通發票相應收入應填寫主表“貨物及勞務”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

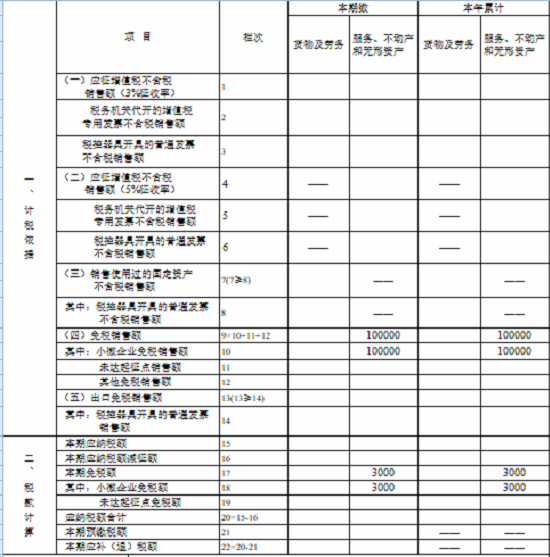

例二。銷售服務、不動產和無形資產的小規模納稅人如何申報?

某餐廳為增值稅小規模納稅人,選擇按月申報。2019年1月份提供餐飲服務取得含稅收入10.3萬元,開具增值稅普通發票。

業務分析:納稅人取得不含稅收入為10.3÷1.03=10萬元,未超過免稅標準,免征增值稅。

報表填寫:提供餐飲服務開具普通發票相應收入應填寫主表“服務、不動產和無形資產”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

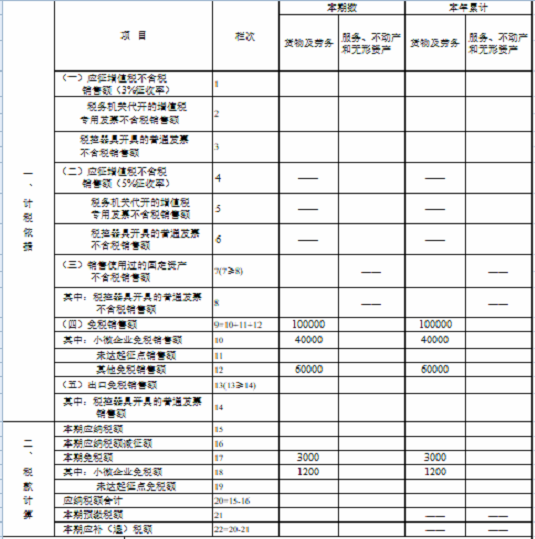

例三、混業經營的小規模納稅人如何申報?

某酒店為增值稅小規模納稅人,選擇按月申報。2019年1月份提供餐飲、住宿服務取得不含稅收入8萬元,開具普通發票;銷售商品,取得不含稅收入2萬元,開具普通發票。

業務分析:納稅人合計取得不含稅收入合計10萬元,未超過免稅標準,免征增值稅。

報表填寫:銷售商品,提供餐飲、住宿服務相應收入應填寫主表“貨物及勞務”列、“服務、不動產和無形資產”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表“貨物及勞務”列、“服務、不動產和無形資產”列第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

例四、代開或自開增值稅專用發票的小規模納稅人如何申報?

某汽修廠為增值稅小規模納稅人,選擇按月申報。2019年1月份提供修理修配勞務取得不含稅收入9萬元,其中:開具普通發票3萬元,代開專用發票3萬元,未開具發票3萬元。

業務分析:納稅人取得不含稅收入合計9萬元,未超免稅標準。但因其中3萬元代開了專用發票,根據政策規定,當期因開具增值稅專用發票已經繳納的稅款,只有在增值稅專用發票全部聯次追回或者按規定開具紅字專用發票后,才可以向主管稅務機關申請退還,否則應當繳稅。其余6萬元收入可以免稅。

報表填寫:代開增值稅專用發票3萬元部分正常填寫主表“貨物及勞務”列第1欄、第2欄,其余6萬元可以免稅,填寫主表“貨物及勞務”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表“貨物及勞務”列第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。同時,代開專用發票時已提前預繳稅款,在申報環節已預繳稅款可以抵減應納稅額,“本期應補(退)稅額”為0.

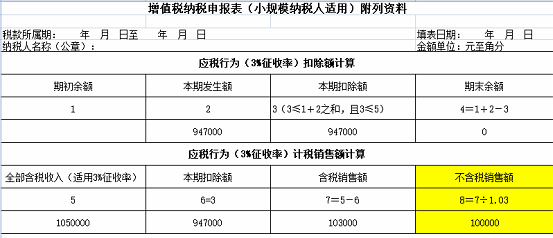

例五、差額征稅的小規模納稅人如何申報?

某旅行社為增值稅小規模納稅人,選擇按月申報。2019年1月份提供旅游服務取得含稅收入105萬元,其中含向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業的旅游費用94.7萬元,按規定開具了普通發票。

業務分析:根據政策規定,適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以免稅。本例中納稅人差額扣除后的含稅收入為105-94.7=10.3萬元,換算不含稅收入為10.3÷1.03=10萬元,未超過免稅標準,免征增值稅。

報表填寫:在填寫申報表時應先填寫《增值稅納稅申報表(小規模納稅人適用)附列資料》(以下稱附表),再填寫主表,具體為:含稅收入105萬元填寫附表第5欄“全部含稅收入(適用3%征收率)”,扣除金額94.7萬元填寫附表第2欄“本期發生額”、第3欄“本期扣除額”、第6欄“本期扣除額”,差額扣除后的不含稅銷售額10萬元填寫主表“服務、不動產和無形資產”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

例六、有其他政策性免稅項目的小規模納稅人如何申報?

某書店為增值稅小規模納稅人,選擇按月申報。2019年1月份銷售圖書取得收入6萬元,銷售其他商品取得不含稅收入4萬元,均開具增值稅普通發票。

業務分析:銷售圖書取得的6萬元收入符合圖書批發、零售環節免征增值稅政策。合計銷售額10萬元,未超過免稅標準,銷售其他商品取得的4萬元收入也應享受免稅政策。

報表填寫:銷售圖書6萬元收入應填寫主表“貨物及勞務”列第9欄“(四)免稅銷售額”、第12欄“其他免稅銷售額 ”,同時對應的免稅額填寫主表第17欄“本期免稅額”,同時填寫《增值稅減免稅申報明細表》相應欄次。銷售其他商品4萬元收入應填寫主表“貨物及勞務”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

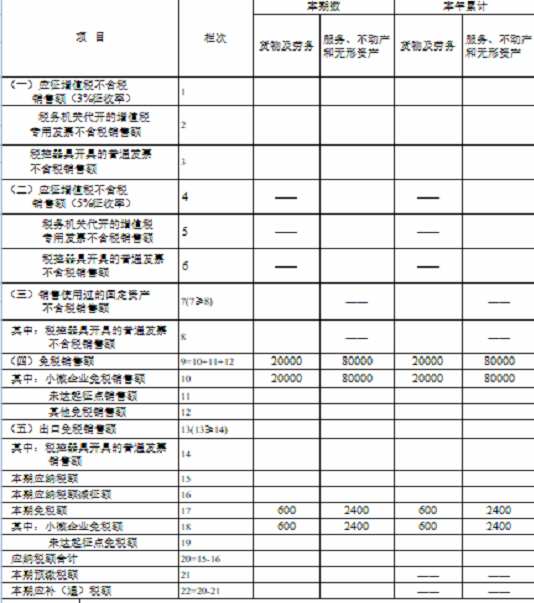

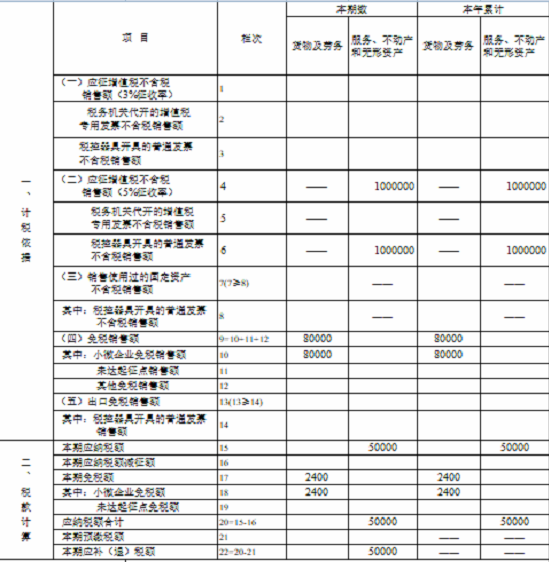

例七、有銷售不動產業務的小規模納稅人如何申報?

(一)某制造企業是增值稅小規模納稅人,選擇按月申報。2019年1月份銷售貨物取得不含稅收入8萬元,開具增值稅普通發票;銷售自建廠房取得不含稅銷售收入100萬元,開具普通發票。

業務分析:雖然該納稅人取得不含稅收入合計108萬元,但根據政策規定,扣除發生的銷售不動產的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。該納稅人銷售貨物取得的8萬元收入可以免稅,銷售不動產取得的100萬元收入應按不動產征免稅政策確定是否為免稅。(本例報表填寫中按應稅處理)

報表填寫:銷售貨物收入應填寫主表“貨物及勞務”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。銷售不動產為應稅應填寫主表第4欄“(二)應征增值稅不含稅銷售額(5%征收率)”、第6欄“稅控器具開具的普通發票不含稅銷售額”,同時對應填寫第15欄“本期應納稅額”、第20欄“應納稅額合計”、第22欄“本期應補(退)稅額”。

(二)某制造企業是增值稅小規模納稅人,選擇按月申報。2019年1月份銷售貨物取得不含稅收入4萬元,開具增值稅普通發票;銷售自建的不動產取得不含稅銷售收入6萬元,開具普通發票。

業務分析:該納稅人取得不含稅收入合計10萬元,未超過免稅標準,其銷售貨物和不動產取得的銷售額全部免征增值稅。

報表填寫:銷售貨物和不動產對應收入應分別填寫主表“貨物及勞務”列、“服務、不動產和無形資產”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額分別填寫主表“貨物及勞務”列、“服務、不動產和無形資產”列第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。

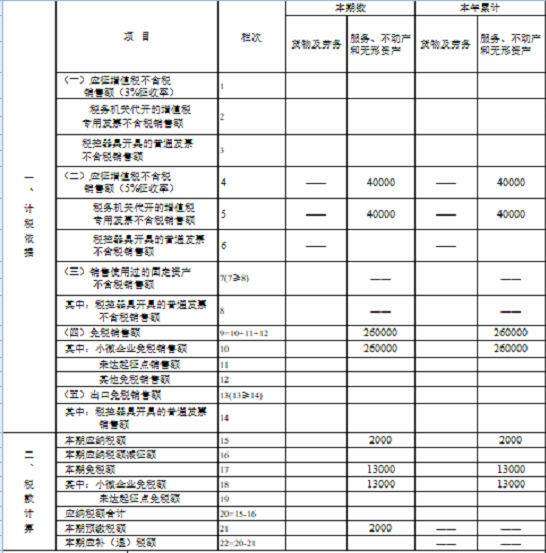

(三)某房地產企業是增值稅小規模納稅人,選擇按季申報。2019年1季度銷售自行開發的房地產項目取得不含稅收入30萬元,其中4萬元代開增值稅專用發票,26萬元開具普通發票。

業務分析:該納稅人季度不含稅銷售額合計30萬元,未超過免稅標準。但因其中4萬元代開了專用發票,根據政策規定,當期因開具增值稅專用發票已經繳納的稅款,只有在增值稅專用發票全部聯次追回或者按規定開具紅字專用發票后,才可以向主管稅務機關申請退還,否則應當繳稅。其余26萬元開具普通發票收入可以免稅。

報表填寫:代開增值稅專用發票4萬元正常填寫主表“服務、不動產和無形資產”列第1欄、第2欄,其余26萬元可以免稅,填寫主表“服務、不動產和無形資產”列第9欄“(四)免稅銷售額”、第10欄“其中小微企業免稅銷售額”(如為個體納稅人,填寫第11欄“未達起征點銷售額”),同時對應的免稅額填寫主表“服務、不動產和無形資產”列第17欄“本期免稅額”、第18欄“其中:小微企業免稅額”(如為個體納稅人,填寫第19欄“未達起征點免稅額”)。同時,代開專用發票時已提前預繳稅款,在申報環節已預繳稅款可以抵減應納稅額,“本期應補(退)稅額”為0.

新用戶掃碼下載

新用戶掃碼下載