新用戶掃碼下載

新用戶掃碼下載“四流不一致”如何抵扣?如何簽約?有何風險?

隨著社會物流業務的發展,許多企業在采購業務流程中,往往出現物流與合同流、資金流、票流不一致的問題。針對此種“四流不一致”的采購現象,能否抵扣增值稅?有沒有稅收風險?如果有稅收風險,應如何規避?具體分析如下。

一、抵扣增值稅進項稅額的涉稅政策分析

(一)國家稅務總局公告2014年第39號的分析

根據《國家稅務總局關于納稅人對外開具增值稅專用發票有關問題的公告》(國家稅務總局公告2014年第39號)的規定,對外開具增值稅專用發票同時符合以下情形的,不屬于對外虛開增值稅專用發票。

1.納稅人向受票方納稅人銷售了貨物,或者提供了增值稅應稅勞務、應稅服務;

2.納稅人向受票方納稅人收取了所銷售貨物、所提供應稅勞務或者應稅服務的款項,或者取得了索取銷售款項的憑據;

3.納稅人按規定向受票方納稅人開具的增值稅專用發票相關內容,與所銷售貨物、所提供應稅勞務或者應稅服務相符,且該增值稅專用發票是納稅人合法取得、并以自己名義開具的。

基于以上稅收政策規定,一條的內涵是,物流(勞務流);第二條的內涵是,資金流;第三條的內涵是,票流。綜合起來,根據國家稅務總局公告2014年第39號的規定,如果一項銷售行為或勞務行為同時滿足,銷售方(勞務提供方)、增值稅專用發票的開具方、款項的收款方是同一民事主體,或者說是,滿足“合同流、勞務流(物流)、資金流和票流”等“四流一致”的采購行為(勞務行為),不屬于對外虛開增值稅專用發票的行為。

(二)國稅發[1995]192號 一條第(三)項的分析

《國家稅務總局關于加強增值稅征收管理若干問題的通知》(國稅發[1995]192號)一條第(三)項規定:“納稅人購進貨物或應稅勞務,支付運輸費用,所支付款項的對象,必須與開具抵扣憑證的銷貨單位、提供勞務的單位一致,才能夠申報抵扣進項稅額,否則不予抵扣。”該文件特別強調“所支付款項的對象,必須與開具抵扣憑證的銷貨單位、提供勞務的單位一致”,其含義是:至于誰支付款項并不重要,沒有特別強調支付款項的單位,必須一定是采購方或勞務接受方。只要收款方與開具增值稅專用發票的單位是同一個單位,則獲取增值稅專用發票的單位就可以申報抵扣增值稅進項稅額,否則就不可以申報抵扣增值稅進項稅額。基于此分析,要抵扣增值稅進項稅額,必須滿足以下條件:合同中記載的銷售方(勞務提供方)——合同流、發貨單或提貨單上記載的發貨人——物流、增值稅專用發票上的記載開票單位——票流、與實際收款單位——資金流,等四流統一,才能抵扣增值稅進項稅額。

二、物流與合同流、資金流、票流不一致的法理和涉稅風險分析

物流與合同流、資金流、票流“四流合一”是增值稅一般納稅人抵扣增值稅進項稅額,規避虛開增值稅專用發票的重要法律要件。其中如果出現“物流與合同流、資金流、票流”不一致的情況,說明只有合同流、資金流、票流的統一,雖然有資金流和票流的票款一致,但是由于缺乏物流的支持和佐證作用,表面上的合同流很容易涉嫌是假合同或陰陽合同。根據高人民法院關于適用《全國人民代表大會常務委員會關于懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定》的若干問題的解釋(法發[1996]30號)的規定,沒有貨物購銷或者沒有提供或接受應稅勞務而為他人、為自己、讓他人為自己、介紹他人開具增值稅專用發票,屬于“虛開增值稅專用發票”。

其實,在現代物流業發展迅速的今天,出現物流與合同流、資金流、票流不一致的情況是很普遍的現象。也就是說,當出現物流與合同流、資金流、票流不一致的情況不一定是沒有真實交易的行為,不一定是虛開發票的行為。作為稅收征管的稅務主管部門,不能只看到物流與合同流、資金流、票流不一致的現象,就認定為納稅人是虛開增值稅專用發票的行為,而應根據交易的實際情況,準確判斷是否是虛開增值稅專用發票的行為。

因此,在采購實踐中,如果出現了“物流與合同流、資金流、票流”不一致的情況,將面臨一定的稅務風險:很可能被判斷為沒有真實交易行為,涉嫌虛開增值稅發票。不僅在法律上涉嫌虛開增值稅專用發票罪,而且在稅法上不能抵扣增值稅進項稅額。

三、物流與合同流、資金流、票流不一致抵扣增值稅的合同簽訂技巧及案例

為了規避物流與合同流、資金流、票流不一致,從而不能抵扣增值稅進項稅額的稅務風險。小編認為應該通過以下合同簽訂技巧來解決和規避稅收風險。

一,在采購合同中必須有發貨人條款。該條款要特別注明發往采購方(銷售方的客戶)貨物的發貨人是銷售方(賣方)的長期合作的貨源供應商。

第二,在采購合同中必須特別強調發貨方不是采購合同中貨物銷售方的主要依據,例如采購合同中貨物銷售方與真正的發貨方之間的長期采購合作框架協議書。

案例分析

某企業采購業務中的物流與合同流、資金流、票流不一致抵扣增值稅的合同簽訂技巧分析

(1)案情介紹

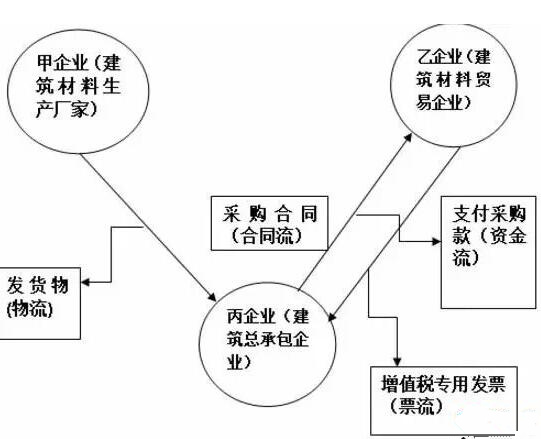

甲企業是生產建筑材料生產廠家,乙企業是專門從事經銷建筑材料的貿易公司,丙企業是建筑總承包企業。丙企業向乙企業簽訂采購合同,采購建筑材料1000萬元(不含增值稅),并公對公轉賬支付11700萬元(含增值稅)給乙企業,乙企業給丙企業開具1000萬元(不含增值稅),增值稅額為170萬元的增值稅專用發票。甲企業與乙企業簽訂了長期采購框架協議,協議約定:乙企業采購甲企業的貨物存放在甲企業的倉庫里,今后,乙企業銷售給客戶(潛在的采購方)的貨物直接由甲企業根據乙企業的發貨指令,直接發往乙企業的客戶。同時協議還約定:甲企業開17%的增值稅專用發票給乙企業,乙企業直接開17%的增值稅專用發票給丙企業。請分析丙企業收到乙企業開具的1000萬元(不含增值稅),增值稅額為170萬元的增值稅專用發票,要申報抵扣增值稅進項稅額170萬元,應如何簽訂采購合同才沒有稅收風險。

(2)涉稅風險分析及規避稅收風險的合同簽訂技巧

根據前面的物流與合同流、資金流、票流不一致的法理和稅收風險分析,丙企業與乙企業之間的交易行為,有合同流、資金流和票流,但是沒有物流,真正發貨方是甲企業而不是乙企業,出現了物流與合同流、資金流、票流不一致的現象。具體如下圖所示:

根據以上圖所示,丙企業面臨的稅收風險是,丙企業取得乙企業開具的增值稅專用發票,涉嫌虛開發票,不可以抵扣增值稅進項稅,要實現不是虛開增值稅專用發票,要抵扣增值稅進項稅額,丙企業與乙企業必須正確簽訂以下采購合同:

一,在采購合同中必須有發貨人條款。該條款要特別注明發往采購方(丙企業)貨物的發貨人是銷售方(賣方)乙企業的長期合作的貨源供應商甲企業。

第二,在采購合同中必須特別強調甲企業(發貨方)發貨給丙企業的主要依據:乙企業(貨物銷售方)與甲企業(發貨方)之間的長期采購合作框架協議書。

新用戶掃碼下載

新用戶掃碼下載