新用戶掃碼下載

新用戶掃碼下載納稅人虛開增值稅專用發票,稅務機關執法新變化!

對于企業虛開增值稅專用發票,根據《國家稅務總局關于納稅人虛開增值稅專用發票征補稅款問題的公告》(國家稅務總局公告2012年第33號)規定,納稅人虛開增值稅專用發票,未就其虛開金額申報并繳納增值稅的,應按照其虛開金額補繳增值稅;稅務機關對納稅人虛開增值稅專用發票的行為,應按《中華人民共和國稅收征收管理法》及《中華人民共和國發票管理辦法》的有關規定給予處罰。納稅人取得虛開的增值稅專用發票,不得作為增值稅合法有效的扣稅憑證抵扣其進項稅額。這都是大家熟悉的不能再熟悉了。有不少財稅專業人士對于“納稅人虛開增值稅專用發票,未就其虛開金額申報并繳納增值稅的,應按照其虛開金額補繳增值稅。”的規定,表示不能理解,認為虛開發票沒有發生增值稅應稅行為,不能按照其虛開金額補繳增值稅。

這種執法機關與財稅專業人士的爭議一直存在。隨著我國法制的越來越完善,對于納稅人虛開增值稅專用發票,是否繳納增值稅,稅務機關有了最新的執法口徑。通過下面兩個關于虛開增值稅專用發票是否補繳增值稅的案例,來看看稅務機關執法最新變化!

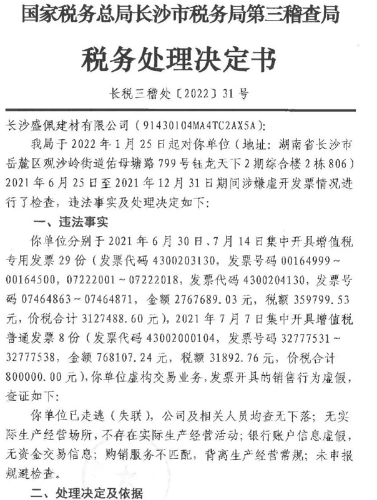

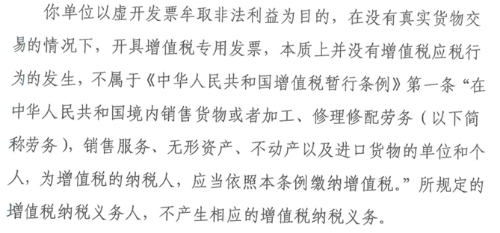

案例一:

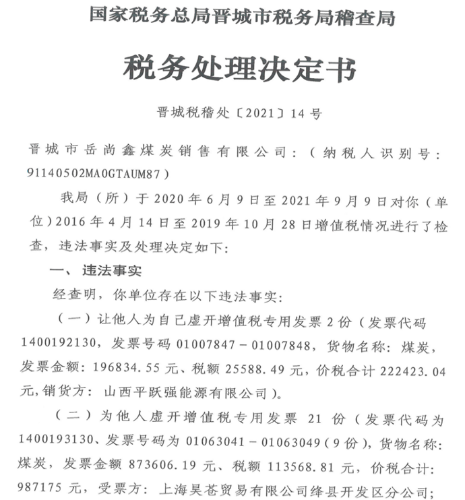

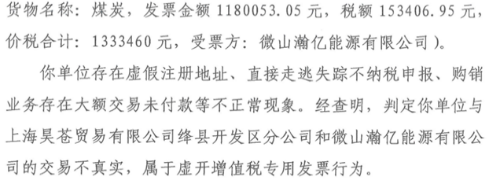

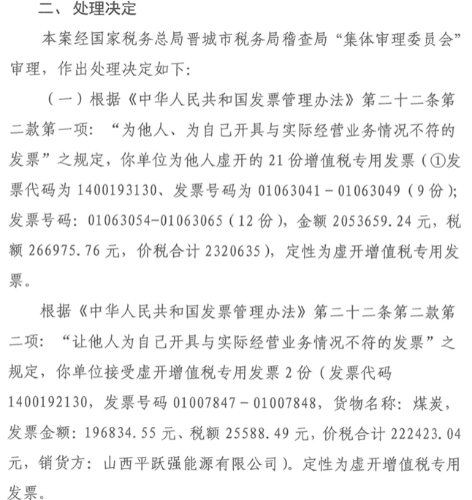

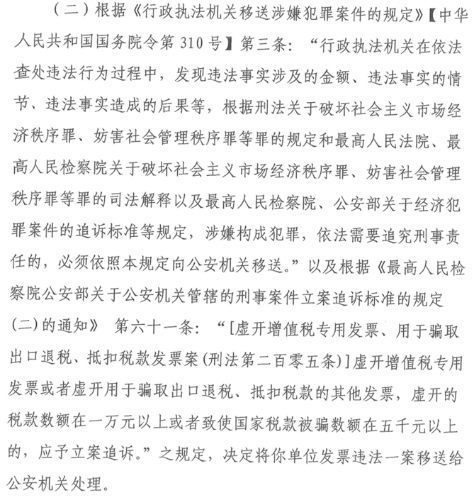

案例二:

晉城稅局:虛開的增值稅專用發票不繳納增值稅!(節選)

上述兩個案例稅務稽查局都認為無真實業務的虛開發票,因為不涉及貨物的真實流轉、勞務、服務的真實提供,不產生增值稅的納稅義務。這是稅務機關對于納稅人虛開發票執法口徑的最新變化,國家稅務總局公告2012年第33號的規定被稅務機關漸漸棄用!

這也是稅務執行更客觀、更法制化的體現!是一大亮點!因此,發票開具不意味著一定發生納稅義務,有真實的交易存在,先開具發票產生增值稅納稅義務;無任何真實交易,即使開具了發票也不會產生增值稅納稅義務。但是我們必須注意:納稅人虛開發票的行為,根據《發票管理辦法》中違規虛開的規定進行處理,涉嫌犯罪的移交公安機關處理。因此,我們不能因虛開發票不繳納增值稅而可掉以輕心!

作者:裴老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載