新用戶掃碼下載

新用戶掃碼下載外聘業務專家如何代開代繳稅金

問: 我司外聘業務專家,為我們提供專業建議或方案或推薦行業人才或提供指導和培訓工作,比如他每月要向公司實收30000元費用,我們如何代開代繳稅金,能讓公司把所有費用稅前能夠扣除,計算公式如何?

答: 國稅發〔1996〕161號文件規定:根據《國家稅務總局關于印發〈征收個人所得稅若干問題的規定〉的通知》(國稅發〔1994〕89號)第十四條的規定,單位或個人為納稅義務人負擔個人所得稅稅款的,應將納稅義務人取得的不含稅收入額換算為應納稅所得額,計算征收個人所得稅。為了規范此類情況下應納稅款的計算方法,現將計算公式明確如下:

一、不含稅收入額為3360元(即含稅收入額4000元)以下的:應納稅所得額=(不含稅收入額-800)÷(1-稅率)

二、不含稅收入額為3360元(即含稅收入額4000元)以上的:應納稅所得額=[(不含稅收入額-速算扣除數)×(1-20%)]÷[1-稅率×(1-20%)]

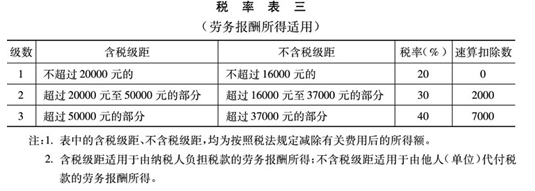

三、應納稅額=應納稅所得額×適用稅率-速算扣除數公式一、二中的稅率,是指不含稅所得按不含稅級距(詳見國稅發〔1994〕89號文件表三)對應的稅率;公式三中的稅率,是指應納稅所得額按含稅級距對應的稅率。

此文件執行日期與國稅發〔1994〕89號文件的執行日期(1994年1月1日)相同。

國稅發〔1994〕89號文件規定的稅率表:

按照上述規定,勞務費稅后所得為30000元時,應納稅稅所得額=(30000-2000)×(1-20%) ÷[1-30%×(1-20%)]=29,473.68應納稅額=29,473.68×0.3-2000=6842.10專家的勞務費=29,473.68÷(1-20%)=36,842.10假設營業稅5%,城建稅5%,教育附加3%,地方教育附加2% 這樣綜合稅率為5.5%此時專家的勞務費=36,842.10 ÷(1-5.5%)=38,986.35因此,在專家每月實收30000元時公司應按38,986.35開具勞務費發票。

【我要糾錯】 責任編輯:wcr

下一篇:賣酒的消費稅稅率多少

新用戶掃碼下載

新用戶掃碼下載