����������I��Ϣϵ�y�İlչ�v��

��������Ϣ�r������I���\�IԽ��Խ�x���_��Ϣϵ�y��֧�֡�McCarthy��David��Sommer��2003�����F�����I��Ϣϵ�y��Ҫ�֞������Ѓ��ڽY���Ե�ϵ�y�;������ڽY���Ե�ϵ�y����1�����Ѓ��ڽY���Ե�ϵ�y�����M��������ԭ�t�IJ�ͬ�ɷ֞��������N�����Ԃ��y�ď�ʽӛ�~ģ�ͽM���ģ����Y�a=ؓ��+�����ߙ��棻���Բ��ص���I�rֵ�ģ�ͽM���ģ����Ԟ�M���ĮaƷ�ͷ������Ӄrֵ�ĘI�ջ�Ӟ�������A��ģ�͡�����ǰ���ߘ��ɵĻ���w����2���������ڽY���Ե�ϵ�y�繩��朹���ϵ�y�ȡ��@Щϵ�y���H֧�ֆ���I���̄��^�̣�߀���A֪��ģʽ�������P��I�ṩ����֧�֡�

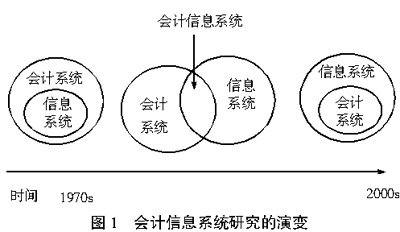

�����@Щ��͵�ϵ�y�Ľ�������һ�����͵ģ�������һ����u�lչ�Ěv�̣���D1����һ��Ӌ��C������I��Ϣϵ�y�Ǒ�������Ӌ�I�������Ԃ��y���~���Y������A�����ġ���60���ĩ�ڵ�70������ڣ�����֧�����a���̳��F����������Ӌ��ϵ�y��������lչ�ɰ������������Y���������YԴӋ��ϵ�y���@��ϵ�y���ڃ��ڽY��������еĻ�ϽY������ں��߲����{�A�y����������ϵĹ��������F���Ĺ���Ҳ�^ȱ�������ˏ��a�@Щ���㣬���N�YԴҎ��ϵ�y���������ϵ�y���aƷ�|������ϵ�y�����P�Ć�һ����ϵ�y�͑��\�����������@Щϵ�yδ��ȫ���ϣ�����ϵ�y֮�g�����Ľ��Q�dz����y�����˽�Q����Ϣ�u�����}��80���ĩ��90��������F�˽����ڃrֵ朻��A�ϵ���I�YԴҎ����ERP��ϵ�y������Ŀ���Dzɼ��P�������P�I�¼�����Ϣ����������ھ��I��̎��ϵ�y���܌��r̎����ӛ����ИI�ա��@�r���y���x�ϵĕ�Ӌϵ�y��ERP�е�һ��������ϵ�y������Ҫ�Ǐ������ĘI��ϵ�y�@�Ô��������Օ�ӋҎ�t�ӹ������ɿ��~�������ͬ�r�����N�YԴҎ��ϵ�y�t��׃�鹩��朹���ϵ�y�����@���lչ�v���У���ͬ����Ϣϵ�y��������ͬ�����Ĕ����죬�����������ġ�������Ϣϵ�y����ղķ˹���R����ϵ�y�Ĕ������OӋ������ˡ������h�����ĸ�����J��Ӌ��C��Ϣϵ�y������������h�����������ɵͼ������İlչ�^�̣������ļ��h�������Ô�����h�������}������h������Ϣ�z��ϵ�y�h����

������I��Ϣϵ�y����׃����Ӌ��Ϣϵ�y�о��a���˾�ě_�������ڵ��о��ߏĕ�Ӌ�I����l������I��Ϣϵ�y�����������Ǐ���Ϣϵ�y�W�ƽǶ������о���Ӌϵ�y���D1��Arnold and Sutton��2001������Ӌ��Ϣϵ�y�о��Ƕȵ�׃���^������һ�����Y���о��Ƕȵ��D׃��ʹ��Ӌ���̰l��׃����Е�Ӌ�����ɼ��������惦�Y���Ȱl���ˏصĸ�׃��

����������Ӌ����ģʽ����׃

�����ڔ����켼�g���҂���ģ�͵ĸ�������������ĽY���c�Z�x����Ӌ����ģʽ�ĺ��ζ��x���ܱ�ʾ��I������헌��w��ͼ����w�gϵ��ģ�ͷQ���Ӌ����ģʽ�����¾���I��Ϣϵ�y�ĸ����lչ�A�εĕ�Ӌ����ģʽ����׃�^����һ���λ����һ����һ��Ӌϵ�y�ĕ�Ӌ����ģʽ

�������ڵĆ�һ�ĕ�Ӌ��Ϣϵ�y�ǂ��y���ֹ��h����Ӌϵ�y�ĺ���ģ�M�������f���u��ʽӛ�~���µĔ���ģʽ�M�������������Õ�Ӌ��Ŀ�팢��ӳ��Ӌ��헵�ؔ�Ք����M�з�R������ͨ�^ؔ�Ո�팢�R���Y���ύ�o�͑����@�N�Ը߶ȅR���ķ�ʽ�ɼ����惦����I������Ӕ��������������ԣ����y�Ը�����ͬ��Ŀ���M���ٴ�ʹ�ã�����ͬ�r�M�㲻ͬ����Ϣʹ���ߵ�������ˣ�������Ϣ���g�����ڕ�Ӌ�I��֮ǰ���˂��͌���ʽӛ�~���µĕ�Ӌ�������������ռ����ӹ����ʈ�����˸��M���h����1939��Goetz������˔�����Ӌ����ӛ䛽��Ļ����Ěvʷ���������������f�o��Ϣʹ���ߣ�������Ҫ�κεļӹ������@һ˼�벢�]���ڮ��r�������е����\�á��@�ܮ��r����Ϣ���gˮƽ�ľ��ޡ��˕r��ϵ�y�����h���ǔ����ļ��h�����mȻ���������dz���ĽM�ɲ��֣����F�˔����������һ���Ī����ԣ����ǔ����c���������Բ��ߡ��oՓ����߉�Y����׃��߀�Ǒ��ó����׃�������������ļ����ġ���ͬ���ó������蔵����ʹ�в�����ͬ�r�����轨�����ԵĔ����ļ������ܹ��������Ñ�������l��׃���r����Ҫ��׃�����Y����M��������ˮ��r����I��Ϣϵ�yֻ�ܰ��ռȶ��ĕ�ӋҎ�t�OӋ�����죬�ռ��̶��ĕ�ӋҪ�ؔ��������Ǐ��s�ĘI�Ք�����ֻ�ܝM���һ���ⲿؔ������Ŀ�ˣ����Ƕ�Ŀ�ˡ�

������������ϽY����I��Ϣϵ�y�ĕ�Ӌ����ģʽ

����70�����I��Ϣϵ�y�M������������Ӌ��ϵ�y������Mһ���lչ�������YԴӋ��ϵ�y���@Щϵ�yͨ�^���ӷ�ؔ����Ϣ���aԭ�І�һ�ĕ�Ӌϵ�y�IJ��㣬�M����I���a��������Ϣ���˕r��ϵ�y�_�l�����������^�̵��_�l���������Գ������l�c�ģ�ע�ؘI�յ�̎�����̺Ͳ��E���c��ͬ�r�������켼�g�_ʼ�õ��lչ��������ϵ�y���픵�����^�ļ�ϵ�y�������S�ͬ���e���ڔ����Ĺ����ԡ������ԺͽY�����ϡ�

������I�з�ؔ����Ϣϵ�y�İlչʹ��Ӌ��Փ������Pע��ΔUչ��Ӌ����Ϣ�ṩ�����������ṩ��ȫ��ķǃrֵ��Ϣ�ȡ�George H��۱Sorter��1969������˕�Ӌ�������Փ������헕�Ӌ���^�c��������Ӌ��Ŀ�������ṩ�c���N���ܵěQ��ģ�����P�Ľ�����헵���Ϣ����ʹ�����Լ��x���m�õ���Ϣ̎����ʽ�����т��y�ĕ�Ӌ��Փ�Q��rֵ��Փ���rֵ��Ϣ����I��Ϣ�ӹ��Įa��ܵ��ӹ������^���ص�Ӱ푣���˾��вٿv�Ŀ��g���������Ϣ����rֵ��Ϣ�t�������ߕ�Ӌ��Ϣ���|����������Ϣʹ���ߵ����ζȡ�����Sorter����ĕ�Ӌ�����Փֻ���ᳫ���á����µ���Ϣ��淽�������]���|����Ӌϵ�y׃��ĸ������}��

����Ijiri��1966������˶�S��Ӌϵ�y������ӛ䛽��Ķ�S��Ϣ�������ġ��rֵ����Ϣ�ȣ��Ա��������Ñ�����Ķ��ض��r�Ĉ������S��Ӌӛ䛕rע����Ϣ֮�g������Pϵ�������H�����ڱ��֕�Ӌ��ʽ��ƽ�⡣Colantoni��1971���_ʼ�є����켼�g�ͽ����S��Ӌϵ�yϵ������Everest and Weber��1997���t���Pϵ�͔�����ĸ��������Ӌ�С����S�������l�F��Ӌ��Փ�Pע������Ό������¼��M����Ч�ķ���������������������Փ��ע�ص��DZ���Č���

�����@һ�r�ڣ���I�Ȳ��ĸ�����Ϣϵ�y�Ǐđ����I����l�������Ñ�ҕ�D���������죬�@���������^�̵đ��Ô�����h���������Ԏ������S���ԡ��@ʹ����I�Ȳ���ͬ��Ϣϵ�y֮�g�o�����F���ɡ���Ӌϵ�y���f��һ��������ϵ�y�������y�ķ����ɼ��ʹ惦����Ĕ��������o��ֱ�ӏĘI��ϵ�y�@ȡ����Ĕ������@һ�c�ڕ�Ӌ��Փ��Ҳ�õ���ӳ����Ӌ�������Փ�Ͷ�S��Ӌ�mȻ��Խ�˂��y�ĕ�Ӌϵ�y�еĚvʷ��ؔ�Ք������ޣ�����ؔ����Ϣ���ṩ�{���Ӌϵ�y��Ŀ�ˣ��������������˻����IJ�ӛϵ�y�͕�Ӌ̎�����̡�������βɼ���ؔ�Ք����ģ������]��������M����ˣ���Ӌ�����ڛQ��֧���ϵľ����ԛ]�еõ������Ŀ˷���

����������������I��Ϣϵ�y�ĕ�Ӌ����ģʽ

�����������^���_�l��ϵ�y�У������dz���ϵ�y�����Įa��Ǻ̶��ĘI�������M�н����ġ�����I�I���M���{���r���@�N��Ϣϵ�y�o�ɕ���u�D׃��һ���u�ߡ�ᘌ��@�N������ȱ�ݣ�����������Ϣϵ�y����ղķ˹���R������Ԕ��������ĵ�ϵ�y�_�l����������Ϣ���̷�������ָ��������λ�ڬF������̎��ϵ�y�����ġ���I�Ĕ����������������ģ�����������ͺͽY��Ҫ������������������̎���^�̵�׃�������l���Ϳ��ٵġ������������ļ��g���������m��������׃������Ҫ��߀���ԝM�㝓�ڑ��ú�δ��I�հlչ����Ҫ�����ڔUչ��ERP����I���ɻ�����Ϣϵ�y���Dz����@�N�����_�l�ģ����õ����������}�Ĕ�����h������ˣ�ERPϵ�yֻҪݔ��һ�Δ������Ϳ������ɶ�Nҕ�D���M��������

�����ڼ��ɻ�����Ϣϵ�y�h���У���Ӌ���_ʼ�������Ϣϵ�y�ĽǶ��о���Ӌϵ�y���A�Σ�ȡ�õĴ����Գɹ���William E��۱McCarthy��s��1982��REA��Ӌģ�͡�REA ��Resource�YԴ��Event�¼���Agent���c�ߣ���һ���܉��Z�x���_�ģ��]��ֲ����y��Ӌ�I��Ҏ�t�ĕ�Ӌ��Ϣϵ�y�Ĕ�����ܡ�����˼���Դ���£���һ��REAģ���ǽ��b���������Y���OӋ�еġ����w��ϵ�����������QE��R�������������REA��ͨ�^�I���¼����B�ӌ��w�͌��w�Č��Խ�������֮�g��ϵ��ͨ�^�¼����nj��w���M������������¼��c�¼�֮�g�Ǵ�������Pϵ�ġ��@һ�c�ǽ��bIjiri��1967���������ʽӛ�~�еČ�ż�Ե�˼�롣������REA߀�Y����Mattessich��1964������Č���Ӌ�F��ĽY�������_��REA���YԴ���¼������c�߁����_�F�����硣��֮���@�N�µĕ�Ӌģ�͌���Ӌ��Ϣϵ�y�Uչ����I��Ϣϵ�y������Ӌ�������쵽�I���^�̣������ɻ���˼�����������Ӌ�I��

����������ϵ�y�OӋ����ʹ��Ӌ��Ϣϵ�y���OӋ��λ���Ñ�ҕ�D�D���I���¼���ERP�ǻ�����I�rֵ朹����ļ��ɻ�����Ϣϵ�y��������I���������rֵ������Ϣ����һ�w��ERPϵ�y�OӋ�Д����c���ó������ȫ����ʹ�Õ�Ӌ�����c��ӋҎ�t���x�ɞ���ܣ�����˔����Ŀ��^�ԣ����F�˔����Ŀ��؏����á��@�cREA��Ӌ����ģʽ���{��Ŀ�˵������ԡ������ĿɔUչ����һ�µġ�REA��Ӌģ��Ҳ�ǻ��ژI���¼��������ǻ��ژI����Ϣҕ�D�����REAͻ���˂��y�IJ�ӛϵ�y�����F�˶�S�����Ĵ惦��ӛ䛡����ܼ������еĘI�Ք�����֧�֘I���^�̵ĺ�����׃�����������F���r̎���Ϳ��ơ�

����������Ӌ��Ϣϵ�y����ģʽ�ĸ��M

����REA���m��ERPϵ�y�ĕ�Ӌ����ģʽ��ERP�nj��`REA���������ߣ���ERP������ȫ���F��Ӌ��Ŀ�ˡ�����Ӌ�ǛQ��֧����ϵ�y����ERP���C��̎��ϵ�y�����ڲ�����ϵ�y���Ǟ�����ճ��������յġ�

����������ϵ�y�c�Q��֧����ϵ�y��ϵ�y�OӋ�ϴ��ڲ�ͬ��һ���棬��������ϵ�y��Ҫ���������_��̎��ģ�ͻ�ʽ������푑�����ȫ�������،���ǰ�¼����a����ӛ䛱��������ԝM�㌦�I���M��Ӌ���Ϳ��Ƶ��ܡ�����ERP�������еĔ������o���Ļ���w�������@�N�����Y�����ھC���ԵěQ�߷������ö��ԣ���̫�����қ]�б�Ҫ��ͬ�rѸ�����L�Ĕ�����߀�ɞ��C̎��ϵ�y�ij���ؓ������һ�����������y��ERP������Ĕ�����Ҫ�nj��r�ģ�ȱ�ٌ��vʷ�����ķe�ۡ��ěQ�߷���̎���^�́������Q�߷���һ����Ҫ����������^�L���\�Еr�g����ֱ������ERP�I��ϵ�y�Ĕ������ЬF�еĔ����M�ЛQ�ߵķ�������������Ӱ�ԓϵ�y�C����̎����Ч�ʣ�����ɷ�æ�ľW�j������ݔ����˞����Ч�ʣ��Q�߷�����ʹ�õĔ�������ֱ��ȡ��ERP�Ĕ����졣��횞��佨�������Ĕ����惦���g�ͽY�����@����ղķ˹���R������Ϣ����������ĵ�������h�������������}�졣W��۱H��۱Inmon�������������ġ����������}�졷һ���ж��x�������}������������}�ġ����ɵġ������ġ���ͬ�r�g�Ĕ������ϣ�����֧�ֽ��I�����еěQ���ƶ��^�̡��������}��IJ�����ϵ�y����ȡ���蔵������ȡ��ͬ�r��Ҫ����N����Դ�����Д����M�����ϡ��D�Q��ȥ����һ���ԣ��������ڛQ���ߴ�ȡ�ĽY���惦�����������}��֧�ֵ��ǛQ��֧��ϵ�y�������ܝM���Ӌ�ěQ��֧�ֵĹ��ܡ���ˣ�REA��Ӌģ�͑�ԓ���b�����}��ă��ݸ��M�����惦ģʽ�����Ϣʹ�õ�Ч�ʣ��Ķ�������ˣ��e�Ǹߌӹ������ṩ�����ԵěQ��֧�֡�

�������y��Ӌϵ�y�����~���wϵ�������I�Ք����M���xȡ����ͅR�����F���о��ˆT����Ϣϵ�y�Ĕ���ģ���OӋҎ�t�����Ӌ�I�����Ӌ���̣���׃��Ӌ����ģʽ����ߕ�Ӌ��Ϣ���|�����҂����Կ��������˂�����Ӌ�綨��һ����Ϣϵ�y����Ϣ���g��ÿһ��׃�ﶼ���Ӌ��Փ�İlչ�ṩ�����C����Ϣϵ�y�Ȟ��Ӌ��Փ�Č��`�ṩ�˱����Ĺ��ߣ��֕�������Փ�о�˼���ϵĄ��£��Ƅӕ�Ӌ��Փ�о���ǰ�lչ��

��������ϵ�B�T��W��Ӌϵ��ʿ�������ݴ�W��Ӌϵ�v��