�������߰���

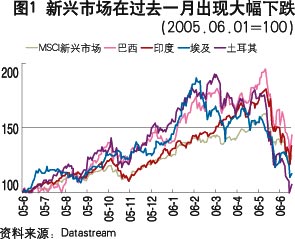

��������ɂ���ȫ���Y���Ј��L��׃�á��O���ʎ����5��10�յĸ��c��6��16�գ��ڲ���40��ȣ�����ԪӋ�r��MSCI���d�Ј���������ӡ�ȡ�������������քe�µ���20%��26%��25%��23%��36%.�е�Ͷ�Y�ߓ��������ļ�Ϣ���ɞ鉺��������һ�����ݣ��Ĵ����_ȫ�����е���Ļ���҂��J��Ŀǰ���Ј��µ��ǵ��͵ġ������{���������������е��_ʼ�������@���Д����Ҫ������ȫ�����L��ͨÛ������Ȼ���á�Ŀǰ���Ј��µ������������������Ծo�s�^�����L�U��r������£������ǽ���˥���T�l�����С�

����һ��ȫ���������վo

���������ԁ������Ͽ˵��vԒ���Y���Ј��Ϸ��֞��ơ����֞��ꡣ�����Ͽ���6��5�ձ�ʾ�ˌ�ͨÛ�ē��n֮���Ј�������6�µ�Ϣ���A��Ѹ�ُ�֮ǰ��30��������80����ȫ����к���؛�Ј����F�ֻ��µ���Ȼ���Ͽ���6��15�ձ�ʾͨÛ�A���������⣬���Ǐ���������۵Ĺ����S֮��������Ҋ��������Ϣ�쵽β�ĕr���Ј�������ǰ�������������ж�ô���С�

��������Ϣ���鏊��֮ĩ

�����Ј��ձ��J��Ŀǰ���ѽ�ʧȥ����6�µ���Ϣ�c����ȫȡ�Q��5�·�ͨÛ��������6��15�Ո��5�º���CPI�����Ժ�ý�w�J����һ����Ϣ�ѽ����F���ᔡ�������r������˺��Ρ�CPI�Ǻ��^�����Ĝ���ָ�ˣ���������ָ�ˡ������ÿ�ζ��ǵȵ�ͨÛҊ픻����ŽY����Ϣ���ڣ���ô��һ������Ϣ�^�ȡ��ĈD2���Կ�����ǰ�������Y����Ϣ���ڣ�1989��2�£�1995��2�º�2000��5�£��������F��ͨÛ���֮ǰ��������ͨÛҊ�֮�����6�µ�����Ϣ��Ԓ���ǿ��ܸ�����������Ј��A�ڵĉ�����������ȫ�dz��ڌ�ͨÛ�ē��n����Փ6��29����Ϣ�c������Ϣ�ѽ��Ǐ���֮ĩ��������؛�Ј��ѽ��_ʼ�A������2007����_ʼ�pϢ��

�����ձ���������Ѹ���½�

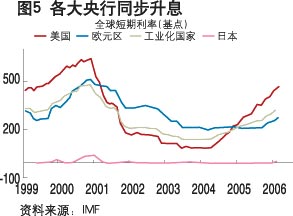

�����ձ�������3��9�������Y��2002���ԁ���еġ��������ɡ�������؛�����ߵĹ��ߏĔ������ߣ�؛�Ź��������D��r�ߣ����ʣ����mȻBoJ߀�]����ʽ�_ʼ��Ϣ�������S�����~�����Ѹ���½������{�����ʞ�������Ј������ѽ��_ʼѸ���f�������^ȥ�����ƽ��ǧ��֮һ���������·ݵ�ǧ��֮�塣������Ԫ�����������mȻ��Ȼ�����ɈD�������������g�ѽ����p�١�

�����L�������ϝq��Ҫ�����ڌ��H���ʣ�������ͨÛ�A��

���������ԏ�2004���_ʼ��Ϣ�ԁ����ѽ��B�m��Ϣ12�Ρ���300���c���WԪ�^ĿǰҲ������ÿ����25���c����Ϣ�������Խ�����_ʼ������˹�˱�Թ�ġ��������}���K���˽Y���������L�������_ʼ������ ����������6��8�գ�10��������������������61���c���ڷ�������69���c���ڵ�����67���c����Ӣ������54���c�����ձ�����43���c���Ї�10�����������������������^С����������19���c��

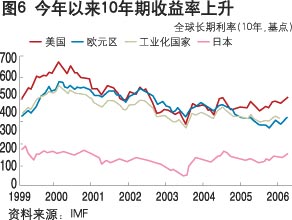

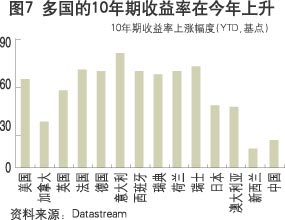

����ֵ���Pע�����@һ݆���������ϝq����Ҫ��������ͨÛ�A�ڣ��������ڌ��H���ʵ��Ƅӡ�����������6��8�գ�����10�������x�����������е�67%���Ɍ��H���ʵ��������µġ�ԓ�����ڷ�����73%����Ӣ����67%�����ձ���50%.

������������������10���ڇ���ȯ�cTIPS֮�g��Ϣ�������ͨÛ�A�����^ȥ��18����һֱ�ǻ���2.5%���ҡ�������TIPS�����ʺ����Č��H�����ʅs��2005�����1.5%һ·������Ŀǰ��2.5%.���Ͽ���6��15�յ��vԒҲ��ʾ���������ʺ�����ͨÛ�A������������½���

������������δ�^�o

�����҂����@��ʹ�����xGDP�pȥ���x�������ʁ����������Ե��ɾo���D10�е������������^ȥ40�����������Ե�׃�����Ӱ���ִ�������˥�˵���ݡ�����������ֵ�ĕr��������������ʵ������xGDP�����L����������Գ��棻��֮��ʾ�����Ծo�����ĈD�п��Կ�����ÿ�������������տs�^�o�ĕr����1970�ꡢ1975�ꡢ1980�ꡫ1982�ꡢ1990���2000�꣬����˥���S֮������ �mȻ1995�����Ϣ��δ����˥�ˣ����Džs������ī��������Σ�C��

������2000��IT��ĭ�Ɯ�֮����������������Ѹ��������������2004���_ʼ��Ϣ���������S֮�½������DZ��^�^ȥ40��Ěvʷˮƽ�������������Բ��]�б��յ��^�o�������ձ��͚WԪ�^��������Ҳ��Ȼ̎���^�錒�ɵ�ˮƽ��

���������D13�͈D14���҂����l�Fȫ���������cMSCIȫ���ָ��CRB����ָ���������^�����е����P�Pϵ���ɴ˿�Ҋ��Ŀǰ���������վo�в�����ʹ��ȫ���Ʊ����؛�Ј���������������W���к���������δ��һ���^�m��Ϣ��Ԓ���Y���Ј�߀�����R������

�����ǡ������{���������������е��_ʼ

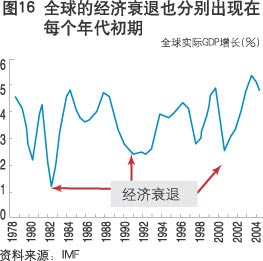

�������^ȥ��30������������ʬF������10������ڡ����罛��˥�˷քe���F��1981�ꡢ1991���2001�ꡣ����1986���1996��t�քe�ǡ����ڜp�١����Ј��Ą�ʎ�{�����D9���������r�͘I��׃��������������@Щ���ڡ���Ȼȫ��������ȫͬ�������dz���1998�ꁆ����Σ�C�����^ȥ30����ȫ���HGDP���L�ĵ�Ҳ���քe���F��ÿ������ij��ڣ���1982�ꡢ1991���2001�꣨Ҋ�D15����

�������ڞ�ʲô���ڵ��L�����Þ�10�ꡢ�Լ�˥�˾����F��ÿ�����֮�����@���܃H�H���ɺϡ��������ڴ��څs�Ǵ_菟o�ɵġ�IT��ĭ��9��11���������ɵ�؛�����ߣ�ʹ�ñ�݆���ڵġ����Мp�١����Y���Ј��ġ�ţ���{��������2005�����t����2006�ꡫ2007�ꡣ�������˹������2003�꣬������2004���_ʼ��Ϣ��Ԓ�������Мp�١�����߀�Ǖ����F��2005�ꡣ

����10��һ��݆�صĽ�������

�����@Щ10��һ��݆�ص����ڴ��¿��Է֞������A�Ρ�

������һ�A�Σ����߷��ɡ��������L�������ϓP��

�������֮����˥����ʹ���з����y�����̼��������L�����^�����_ʼ���K�����^��ӯ���A�ںͳ����������ʹ���Y���Ј�����������������2001����2004��ĜpϢ���ߺ��^ȥ����ȫ���ď������L����һ����

�����ڶ��A�Σ�ͨÛ̧�^�����оo�s�������Мp�١����Ј���ʎ��

�������������m���L�������ͨÛ�_ʼ̧�^�������_ʼ�o�s���������L�����ž���Ͷ�Y���_ʼ����ͨÛ�ͼ�Ϣ֮��������p�٣����Ǽ����_ʼ�@�����¡��@�N���^�����ġ����Мp�١����Y���Ј��ġ������{�����mȻ���m�ĕr�g���L�������Ј�����ʮ�ք�ʎ�����^ȥ�ɂ������е����Ӱ���1987��������ɞġ�1995��ī�������Σ�C��1997�ꡫ1998��ā�����Σ�C���ڱ�݆�����У��@���A�Α�ԓ�Ǐ�2004��4�������Y��1%�ĵ������_ʼ�������҂�����֪���@���A�Ό���ʲô�r��Y����

���������A�Σ��֏��ϝq����ĭ�Ɯ硢����˥�ˡ������_ʼ��

�����������{�����r���F�Ľ���Σ�C��ʹ�����ٴη����y�����Y���Ј���Ͷ�C��՝���Y�a��ĭ�S֮���F���Y�a�r��u�u������Ȼ��Ͷ�C��ĭ�Ɯ硢�Ј����O����������˥�˺��Y�a��������ʽ�_ʼ��1990���ĩ��IT��ĭ��2000��Ľ���˥�˱���һ����

����Ŀǰ̎�ڡ����Мp�ٺ��{����

�����҂��F������̎���@�N10�����ڵĵڶ����A�Ρ��@�����H������҂���̎��һ����������g��������Ҫ���Ǹ�헽���ָ�˸����������ġ����Мp�١������������֮���Ľ���˥�ˡ��@Щ�p�ٵ�����������

������ ����������Ϣ��ȫ�����������@�վo��

������ ���ߵ����ʺ��̓r�_ʼ��ȫ���a���o�s���ã������������ڽ����°����_ʼ�p�١���������ȫ������һ�_�l�әC���Ї��s�]�����˂���Ӌ���ǘ���2005�ꡫ2006��p�١��@�������҂����������ڌ��µ�Ͷ�Y�ɔ_�˽������ڡ����|�����d�������_�l���в���������dδ���ĕr��������صõ�Ͷ�Y�Ĵ̼���

������ ���ڽ���������ǰ��׃�Ó�˷���x��Ͷ�Y���L�U��r�EȻ���������^�������Y����_ʼ���ѣ��߹��Ĺ��г��F�{���������ԁ������Ӱ������u�������m��������ąR�ʣ��Լ�ӡ�ȡ��Ж|�Ͷ��_˹���е��µ���

�����������µ�����ʹ���҂������@ֻ�������{�����ѣ������ǽ���˥�˺����е��_ʼ��

������ ȫ�����a����Ȼ������ߣ����������ȹ��I�����ҵ���I��������Ȼʮ�ֽ�����

������ ȫ���������õ����L���^���Ї���ӡ�ȵď������L���ԏ��a�����p�ٵ�ؓ��Ӱ푡�

������ ͨÛ���L�U��Ȼ���ޡ�Ŀǰ�Ĝ�Û�L�U�в����Ԍ����И���̫�����{��

����ȫ���p���L�U����

����ȫ����2004���2005��քe�������L5.3%��4.8%.IMF��Ӌȫ���ڽ���������քe���L4.9%��4.7%.�ڽ���һ���ȣ�ȫ�����L��5.1%.

�������^ȥ��ʮ�����У�����һֱ��ȫ������Ҫ�l�әC֮һ���mȻ����������һ������Ȼ�������L�������҂��J���������������°����_ʼ�p�١���ʹ�����������F�p�٣��Ї���ӡ�ȵď������L�����a�����Ľ����p�٣��Ķ���������ȫ��˥�˵��L�U��

������D17��ʾ�����^ȥ��20�������������IISMָ���cCRB���Iԭ����ָ���߶����P�������@�ɂ�ָ����2005������F���@�ı��x���mȻ�����������F�˜p�ٵ����ף������YԴƷ�r����Ȼ�ϓP���@Ȼ���Ї���ӡ�Ȟ����Ľ�u�ć��ĸ������L���ձ��ď��K������u����������ɞ�ȫ�����L�Ą�����

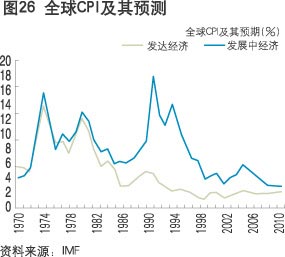

����ͨÛ�L�U��Ȼ����

����Ŀǰ��ͨÛ�ē�����Ҫ��Դ�ڃ��c��һ���̓r�Ӹ߲��£������Ї�ݔ��ͨ�s�ĕr��څ�ڽY�������ǰ��տ۳�ͨÛ��Č��H�r��Ӌ�㣬Ŀǰ��ʯ�̓r��Ҳֻ��1970���ʯ��Σ�C�r������֮��������F��OECD����ÿ��λGDP����Ҫ��ʯ��ֻ��1970����r��һ�룬Ŀǰȫ�����̓r�ij��������ѽ�������ȡ���˹�Ӌ�̓rҪ�q��100��Ԫ���ϲ������Ƅ�ȫ��ͨÛ��Ҫ�q��120��Ԫ���ϲ����Ԍ�ȫ���������{���mȻ��ɫ���ٵăr���q�������ԼZʳ������ܛ��Ʒ�ăr����Ȼ���ԡ���˷�ʯ��Ĵ�����Ʒ�r����Ȼ̎�ښvʷ��λ��

�����������ڰl�_���ҵĹ��Y�ɱ��ϝq������Ҋ�D18�͈D19������BRIC�ć��������d�Ј����������_�ţ��Ķ�ȫ��a�ܴ�����ӣ�����Ч����ֹ��ͨÛ�L�U�������ǰl�_�����й��Y�Ƅӵ�ͨÛ�L�U������1987���ȫ�����ͨÛ���_9%����Ŀǰ�ĺ���ͨÛֻ��2%.

�����Y���Ј�չ��

�������У��y�����ļ��������ʵ�����

�����D20�@ʾ��ÿһ������Ϣ���ڽY���ĕr���y����T�l����Σ�C���mȻ�҂���֪���@һ�Ε����lʲô�ӵ�Σ�C�����������y�Д�Σ�C�Ƿ��ѽ�������^�����ǿ��Կ϶������Y���Ј���Ŀǰ�@���A��Σ�C�ķ���

���������҂��Д�Ŀǰ��ȫ���������{��������˥���_ʼ����˹���Ҳֻ���������ԛ_�����������{�������������е��_�ˡ��mȻ�@���{�����ܕ����^���ң��������c˥�ˌ��µ�����֮�g���ą^�e���{������Ҫ�ĕr�gҪ�����г��m�ĕr�g�̺ܶࡣһ����Ϣ���ڽY�������߾���څ�����ʣ��Ј������F�֏��Ե��ϝq��

�����҂���Ӌȫ���Y���Ј������R�@��һ���y�����ļ���Ȼ�����^�քݕ�׃�����ʣ��������ܳ��F�D�C���@���Д��ǻ��ڌ��������ձ����еĿ��]�����Ͽˌ���7�·������ύ�������ġ��Õr���خa�����M�������o���������_�Ĝp����̖�����������_��ʾ��Ϣ���ڽY��������ĩ����ĕr���ձ������վo؛�Ź��������΄��ѽ���ɣ���Ϣ�IJ����ͷ���Ҳ�����ʡ��Ј��������_ʼӑՓ�W����ʲô�r��Y����Ϣ���ڣ�������ʲô�r���_ʼ�pϢ���ڴ�֮�����W���к��ձ�������Ȼ��Ϣ���Ј����A���ѽ����_���L�U��r���_ʼ�½����������{���������Y�������Б�ԓ�٬F���C��

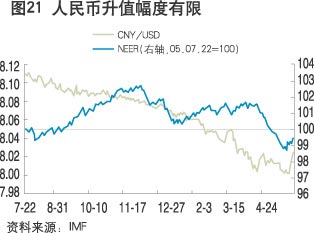

�����R�ʣ�����ż�����ֵ����Ԫ���°����������

����������ԪͻȻ�ڽ���һ�������������Ͻ����ԁ�������S��Ԫһ������Ԫ�͚WԪ�Hֵ����ȥ��7��21�ՅR���ԁ�������Ō���Ԫ����ֵ1%.��������14�N؛�ŵ�؛�Ż@�ӣ����Q�י���Ӌ�����������x��Ч�R�������څR��֮���10�����Hֵ�낀�ٷ��c�����]�����һ������ŵ�����������ŵ����x��Ч�R���ԅR���ԁ������]��׃����

�����b�ڽ����ԁ�؛�����J�������L���o�s؛�������ѽ��DŽ��ڱ��С����������ѽ�������J�����ʺʹ��ʂ���ʡ�ʹ���˶���l�е���Ʊ�ʹ���ָ��������Ŀǰʹ�õ��@������ߣ���Ʊ�����ʡ��ʂ���ʺʹ���ָ������ֻ���տs���ȵ����������տs�ⲿ�����@��ֻ�����Ӑ����҇��Q��ʧ��Ġ�r�����ֻ���������ֵ������鸪�׳�н���k��������҂��J��������ڽ����°�����ֵ���ȑ�ԓ�����ϰ��ꡣ

���������҂��pС����Ԫ�ڽ����°����Hֵ�Ŀ��g��ؔ�L����ֻ�ǿ��]֮һ��������Ҫ���Ǯ�ȫ���������½����Ј��O���ʎ�ĕr����Ԫ�����֕��ɞ���H�Y���ı��L�ۡ�